Куда вложить ₽100 тыс. в 2023 году: 5 перспективных идей

Санкции, нестабильный курс доллара и сильные скачки цен на бумаги — после непростого 2022 года собирать портфель стало сложнее. «РБК Инвестиции» опросили экспертов и собрали варианты для вложения небольшого депозита

Фото: Shutterstock

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Прошлый год на рынке для российских инвесторов стал источником разочарований на фоне последствий геополитических потрясений, однако в 2023 году аналитики прогнозируют восстановление — «РБК Инвестиции » выяснили у экспертов крупных инвесткомпаний, куда можно вложить ₽100 тыс.

Выбор активов в портфель должен зависеть от сроков инвестирования и имеющегося бюджета игрока: на горизонте года разумно предпочесть вклады или облигации , тогда как акций лучше избегать совсем или брать их на минимальную сумму, считает эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. «Вложения в акции сейчас можно рассматривать только на долгосрок (более пяти лет), динамика цен за год вполне может быть отрицательной», — подтвердила аналитик Freedom Finance Global Елена Беляева.

«Если это все деньги, что у вас есть, то тем более. Если же ₽100 тыс. — это сумма, которая вам еще долго не потребуется, и у вас есть финансовая подушка в банке или наличном виде, то можно вкладываться на все 100% в акции», — добавил Емельянов.

На российском рынке эта сумма позволяет применять принципы диверсификации, считает руководитель проектов ИК «Велес Капитал» Валентина Савенкова: «Наилучшая диверсификация в настоящее время получается по принципу «минус одна ступень от своего инвестиционного профиля». Пройдите тест на определение инвестпрофиля у своего брокера, полученный результат на 2023 год понизьте на одну ступень (то есть умеренно агрессивный инвестор должен стать рациональным, умеренно консервативный — консервативным и т. д.)».

1. Облигации: консервативный вариант

Облигации в 2023 году стоит выбирать по принципу максимальной надежности: помимо облигаций федерального займа (ОФЗ), к ним можно отнести бумаги, у эмитента которых кредитный рейтинг по национальной шкале ВВВ и выше, отметила Савенкова.

По ее словам, если под облигации выделить 50% портфеля и более, можно сформировать широко диверсифицированный портфель из шести — восьми облигаций со сроком погашения в пределах двух-трех лет от даты покупки, который будет включать и ОФЗ, и более доходные облигации первого-второго эшелонов.

«Если доля облигаций мала (для более агрессивных профилей), стоит сфокусироваться на корпоративных бумагах первого-второго эшелонов с целью повышения общей доходности облигационного портфеля. О сегменте ВДО имеет смысл пока забыть», — предупредила эксперт «Велес Капитала».

Высокодоходные облигации (ВДО) — это облигации, которые предлагают инвесторам доходность выше средней по рынку, но и несут в себе повышенные риски. Например, у таких бондов обычно более низкие кредитные рейтинги, эмитент может быть небольшим предприятием, у него выше риск невыплат купонов, банкротства и так далее.

Для покупки следует выбирать облигации, которые инвестор сможет держать до погашения или до оферты, чтобы исключить риск снижения цены. Минимальные риски у ОФЗ, но и доходность их невысока — 7–10% годовых. Большую доходность, 10,5–13,5% годовых, можно получить по облигациям эмитентов второго эшелона, но риск по ним будет выше, рассказала аналитик Freedom Finance Global Елена Беляева. По ее словам, она ожидает переход Банка России от снижения ставок к повышению, поэтому цены облигаций предыдущих выпусков с более низкими процентами будут снижаться.

Напротив, аналитик УК «Альфа-Капитал» Юлия Мельникова ждет смягчения монетарной политики ЦБ. По ее словам, облигации, которые не теряют свою привлекательность при снижении ключевой ставки, могут также уберечь сбережения от инфляции.

Оферта по облигации — это предложение держателям бондов выкупить бумагу досрочно, обычно по номинальной стоимости. Допустим, у выпуска облигации дата погашения 25 ноября 2030 года, а дата оферты — 30 мая 2025 года.

Есть два типа такого предложения — call-оферта (отзывная) и put-оферта (безотзывная). Первый вариант предполагает, что в дату оферты эмитент имеет право полностью или частично погасить выпуск облигации в одностороннем порядке, а инвестор обязан предоставить бумаги к погашению. Во втором случае инвестор в дату оферты может подать заявку на погашение облигации, а эмитент обязан ее выкупить.

Также она порекомендовала обратить внимание на размещения, номинированные в юанях, поскольку китайская валюта относительно стабильна к доллару, и на замещающие облигации, которые номинированы в иностранной валюте и предлагают хорошую доходность — их также считают перспективными аналитики брокера «ВТБ Мои Инвестиции».

«По нашим оценкам, привлекательно выглядят среднесрочные ОФЗ и корпоративные облигации первого эшелона с кредитной премией к ОФЗ выше среднего исторического уровня (+90–100 б.п. к ОФЗ) срочностью два — четыре года. Отметим, что первичные размещения качественных облигаций проходят с премией к рынку — в первые дни торгов бумаги котируются по цене выше 100% от номинала (+20–250 б.п.)», — рассказали аналитики «ВТБ Мои Инвестиции».

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что в 2022 году лучше всего себя показали облигации с защитой от инфляции (ОФЗ-ИН), и маловероятно, что новый год также будет играть в пользу бондов, а золото и акции крупных российских компаний со стабильной динамикой и умеренными дивидендами (ЛУКОЙЛ, «Норникель», «ФосАгро», «Магнит», МТС) могут оказаться выгоднее, чем облигации.

«Консерваторам, которые ищут доходности в рублях, подойдут облигации с доходностью не выше +2 п.п. к ключевой ставке, а также спокойные акции. Валютным консерваторам, не имеющим доступа к американским акциям, можно присмотреться к облигациям крупных российских компаний в юанях либо замещающим бондам (они имеют привязку номинала и купона к доллару, евро или фунту). Валютные и квазивалютные (с привязкой к курсу) бонды есть у «Роснефти», «Газпрома», ЛУКОЙЛа, «Полюса», — отметил Емельянов.

Фото: Shutterstock

2. Дивидендные фишки: низкая база и «нотка риска»

Российский рынок акций вновь интересен с точки зрения дивидендной доходности: к концу прошлого года компании, в основном сырьевые, одобрили дивидендные выплаты , а с учетом сильного снижения цен акций доходность по ним двузначная, отметила Юлия Мельникова из УК «Альфа-Капитал».

«Таким образом, инвестиции в бумаги с перспективой роста могут принести и дивидендную доходность, тем самым существенно опередив инфляцию. В первую очередь стоит присмотреться к бумагам компаний, ориентированных на внутренний рынок, как, например, ретейлеры и банки, сектора розничной торговли, технологические компании, которые могут увеличить охват за счет ухода иностранный провайдеров», — считает Мельникова.

Если инвестору, активно торгующему на бирже, «хочется внести нотку риска», то стоит обратить внимание на прошлых дивидендных фаворитов, поскольку эти бумаги можно будет использовать для игры как на повышение, так и на понижение, полагает аналитик ФГ «Финам» Юлия Афанасьева.

3. Золото: запасной вариант

Золото, как и другие драгоценные металлы, необязательный элемент портфеля, но оно может хорошо себя показать в 2023 году благодаря смене цикла ставок в США, считает Валерий Емельянов из «БКС Мир инвестиций». Он также добавил: «Можно разнообразить вложения за счет серебра и платины, они растут сейчас гораздо лучше. Палладий — еще одна опция. На все металлы в сумме лучше не выделять более 10%».

«Перспективы роста золота выглядят довольно спорными (даже в пиковые кризисные моменты текущего года ему не удалось закрепиться выше $2000), поэтому доля золота в портфеле может варьироваться от 0% до 15% в зависимости от индивидуальных предпочтений инвесторов», — полагает эксперт ИК «Велес Капитал» Валентина Савенкова.

Аналитик ФГ «Финам» Юлия Афанасьева подчеркнула, что функцию защитного актива золото «давно утратило», но интересно инвесторам благодаря восходящему тренду, сформированному достаточно устойчивым спросом.

«Для защиты от девальвации рубля можно рассмотреть открытие позиции по GLDRUB_TOM, если такая возможность предоставляется брокером. Этот инструмент отслеживает стоимость золота в рублях, поэтому будет давать плюс и при росте цены доллара, и при росте цены золота», — отметила аналитик Freedom Finance Global Елена Беляева.

Фото: Shutterstock

4. Фонды и индексное инвестирование

«У тех, кто имеет доступ к бумагам США, есть огромный выбор акций и биржевых фондов ( ETF ). На следующий год я бы определенно купил фонды на весь рынок США (SPY, VTI, VOO), Европы (VGK, IEV) и Китая (FXI, MCHI, GXC), которые будут восстанавливаться, а также на длинные американские облигации и на короткие бонды других развитых стран», — рассказал Емельянов из «БКС Мир инвестиций».

По его словам, заметнее всего подешевели финтех, онлайн-торговля, облачные сервисы, полупроводники: «Можно их брать отдельно акциями или целым индексом — например, через фонд QQQ, торгуемый на СПБ Бирже. Они могут хорошо подняться на грядущем восстановлении».

Неквалифицированным инвесторам по-прежнему доступны паевые инвестиционные фонды ( ПИФ ) и расчетные фьючерсы на индексы. «С небольшой суммой обеспечить себе максимальную диверсификацию можно с помощью индексного инвестирования — его можно совершать через ETF и фьючерсы. Полагаем, что индексное инвестирование через фьючерсы будет наиболее приемлемым в 2023 году, так как для дополнительной защиты капитала хотелось бы, чтобы активы были прозрачными и ликвидными», — уверена аналитик ФГ «Финам» Юлия Афанасьева.

Она считает, что индексное инвестирование подойдет любой категории инвесторов: консерваторам стоит уравновесить его сырьевыми или валютным активами, тогда как агрессивным игрокам — точечными ставками на акции или фьючерсы отдельных компаний.

5. Отдельные российские акции

Акции следует покупать с перспективой держать их не менее пяти лет, выбирая компании, занимающие лидирующее положение в секторе («Норникель», «Сбер», «Полюс»), объяснила аналитик Freedom Finance Global Елена Беляева. «Также можно включить в инвестиционный портфель акции с защитными свойствами (те акции, которые снижаются медленнее рынка), например «ФосАгро» и МТС», — добавила эксперт.

«В текущих реалиях в наступающем году лучше рынка имеют шанс показать себя финансовый («Сбер», «Мосбиржа», TCS Group) и потребительский («Магнит», возможно, Х5 Group) секторы, а также прочие истории внутреннего спроса, на которые санкции оказывают минимальное влияние («Группа Позитив», акции девелоперов, телекомов и т. д.). На втором месте — металлурги и золотодобытчики («Северсталь», «Русал», «Норникель», «Полюс»)», — полагает Валентина Савенкова из «Велес Капитала».

Фото: Shutterstock

Хуже рынка, по ее словам, может себя чувствовать нефтегазовый сектор во главе с «Газпромом», поскольку в 2023 году на него продолжат негативно влиять санкции, потолки цен, неопределенные перспективы биржевых котировок сырья.

«На фоне низкой базы текущего года могут подрасти отдельные экспортеры, которые пострадали в этом году от укрепления курса рубля. Это актуально для компаний, которые смогли перенастроить свои логистические цепочки и удержали объемы экспорта. Наиболее перспективными мы считаем золотодобывающую компанию Polymetal и алюминиевого гиганта «Русал», — рассказала портфельный управляющий УК «Первая» София Кирсанова.

Также аналитики УК «Первая» ожидают в 2023 году рост показателей компаний, ориентированных на внутренний рынок и менее подверженных внешним шокам и санкционным рискам: «В частности, из наиболее защитных секторов мы бы выделили сектор телекоммуникаций (МТС, «Ростелеком») и потребительский («Магнит», Х5 Group, Fix Price). Из растущих историй мы предпочитаем сектор ИТ («Яндекс», VK, Ozon, Cian, HeadHunter) и финансовый («Сбер», TCS Group)».

Аналитики брокера «ВТБ Мои Инвестиции» в нефтяном секторе выделяют акции ЛУКОЙЛа, поддержку которым окажет выплата дивидендов по итогам 2022 года и монетизация нефтеперерабатывающего завода в Европе, а ожидаемая дивидендная доходность на горизонте 12 месяцев составляет 20% при сохранении выплаты 100% скорректированного свободного денежного потока .

«Среди сталелитейных компаний предпочитаем ММК как наиболее недооцененную и ориентированную на внутренний рынок (82% продаж за десять месяцев 2022 года). Акции НЛМК считаем привлекательными в случае ослабления рубля и роста спроса на металл на глобальном рынке (экспорт — 57% продаж за десять месяцев 2022 года)», — отметили эксперты «ВТБ Мои Инвестиции».

Кроме того, аналитики брокера позитивно оценивают электроэнергетический сектор благодаря повышению тарифов на 9% с декабря 2022 года и привлекательной дивидендной доходности: «Все компании ГЭХ перешли на минимальную выплату 50% от чистой прибыли в 2022 году, что означает дивидендную доходность ОГК-2, ТГК-1 и «Мосэнерго» в размере 8,5–12,5%».

«Мы ожидаем, что «Интер РАО» (2,6x P/E за 2023 год) продолжит выплачивать дивиденды исходя из 25% коэффициента дивидендных выплат (7,2% за 2022 год). Высокая денежная позиция и наличие ряда активов в отрасли с иностранными акционерами позволяет предположить, что сделки слияния и поглощения могут произойти в 2023 году. «РусГидро» (9,4% дивидендная доходность за 2022 год; 4,3x PE за 2023 год) должна улучшить рентабельность в 2023 году, поскольку повышение тарифов компенсирует рост цен на топливо благодаря высокой доле гидроэлектроэнергии в структуре компании (80%)», — добавили эксперты брокера ВТБ.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности. Подробнее Ценные бумаги с большими обещаниями и высокими рисками. Их еще часто называют «мусорными» бумагами. У этих бондов и их эмитентов либо вообще нет кредитного рейтинга, либо он ниже инвестиционного

Куда вложить деньги, чтобы они работали

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает. Обычно инфляция составляет несколько процентов в год, но сейчас она бьет многолетние рекорды. В 2022 году инфляция в США составила 6,5% годовых — максимум за последние 40 лет. В России же официальная рублевая инфляция — 11,94%.

Таким образом, если держать наличные рубли «под матрасом», через год они потеряют в стоимости — на одну и ту же сумму можно будет купить меньше товаров. Рассмотрим, куда можно вложить деньги, чтобы защитить или приумножить свой капитал.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

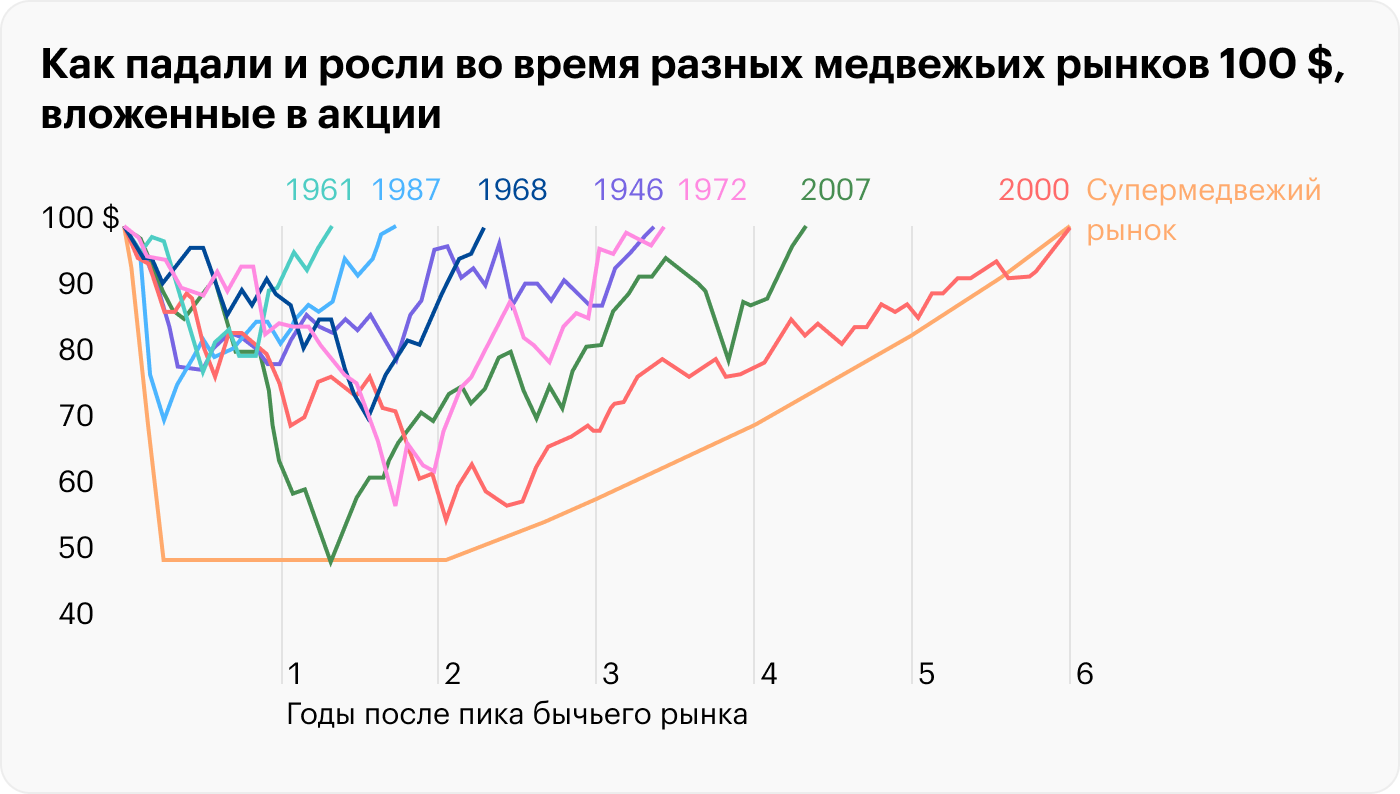

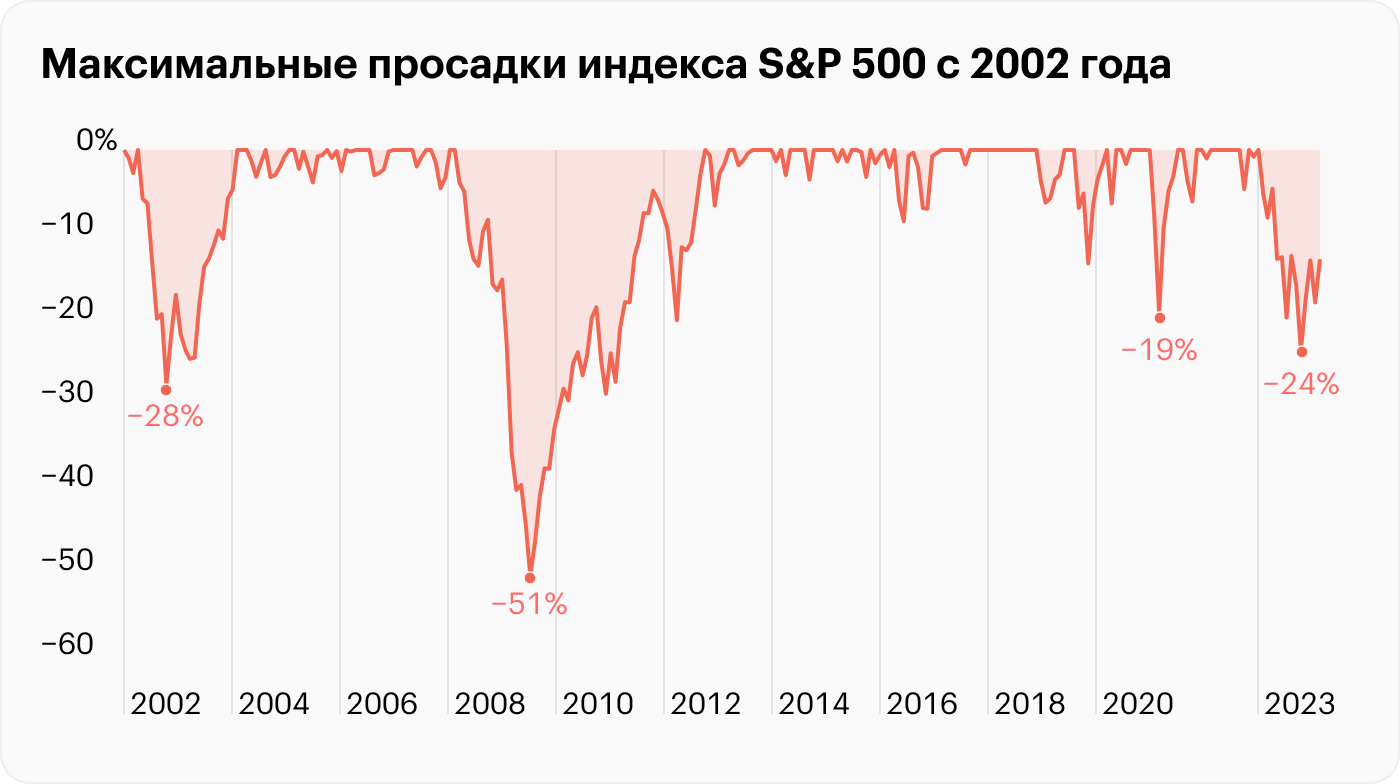

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

После самых сильных кризисов в истории рынок акций восстанавливался в пределах шести лет. Супермедвежий рынок — это модель, объединяющая худшие характеристики всех случившихся обвалов рынков: самое быстрое падение котировок и самое медленное восстановление. Источник: UBS

Исторически рынок имеет тенденцию расти, а периоды кризисов на графике выглядят как небольшие флуктуации цены. Серыми полосами показаны рецессии. Зеленой линией показан тренд: бычий, медвежий или флэт — когда рынок в боковике. В такие периоды акции могут проявлять себя не так хорошо, как облигации и другие активы. Поэтому даже в долгосрочном портфеле желательно иметь набор разных инструментов. Источник: J. P. Morgan. Guide to the Markets

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: хватит ли вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

- Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

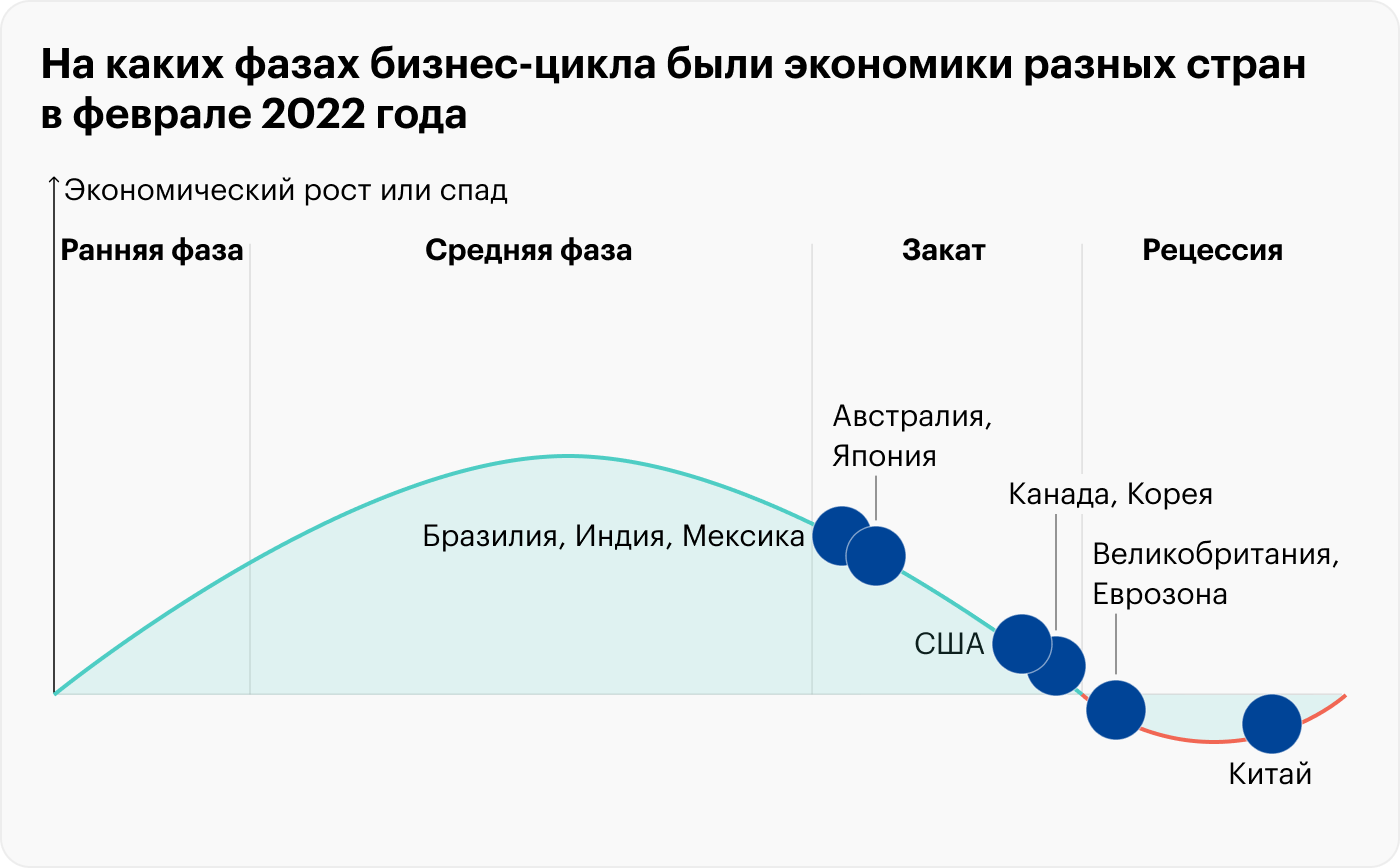

Бизнес-цикл разделяют на четыре фазы: ранняя, средняя, закат и рецессия. Каждая из них обусловлена разными макроэкономическими показателями, такими как темпы ВВП, деловая активность, уровень безработицы и политика центрального банка. По состоянию на ноябрь 2022 года большинство мировых экономик в стадии заката. Китай прошел пик рецессии, Великобритания и Еврозона вкатываются в нее. Источник: Fidelity

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

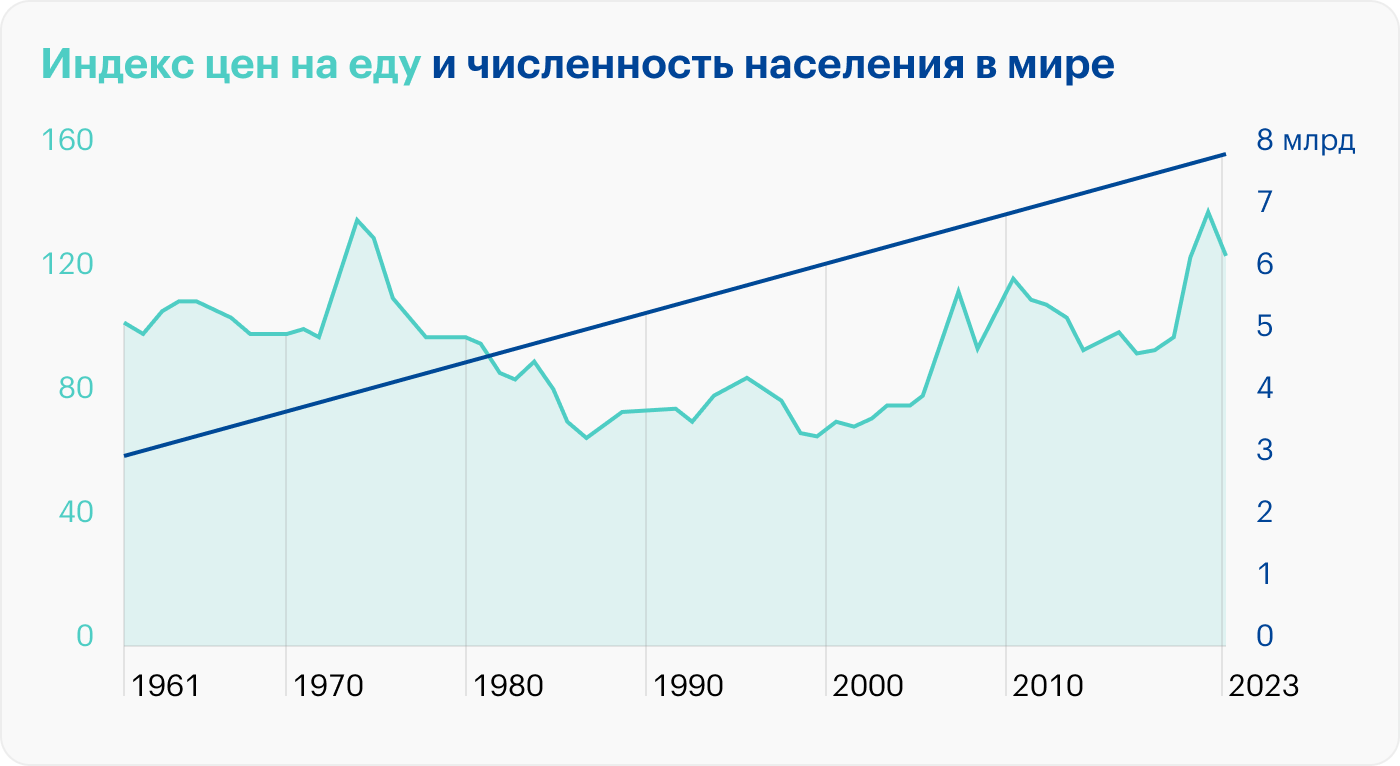

Вероятно, мы стоим на пороге энергетического и продовольственного кризиса. Индекс цен на еду в реальном выражении — самый высокий с 1970-х годов. В то же время мировое население с тех пор почти удвоилось и в конце 2022 года достигло 8 млрд человек. Источник: betterdwelling

Вариант № 1

Банковские депозиты

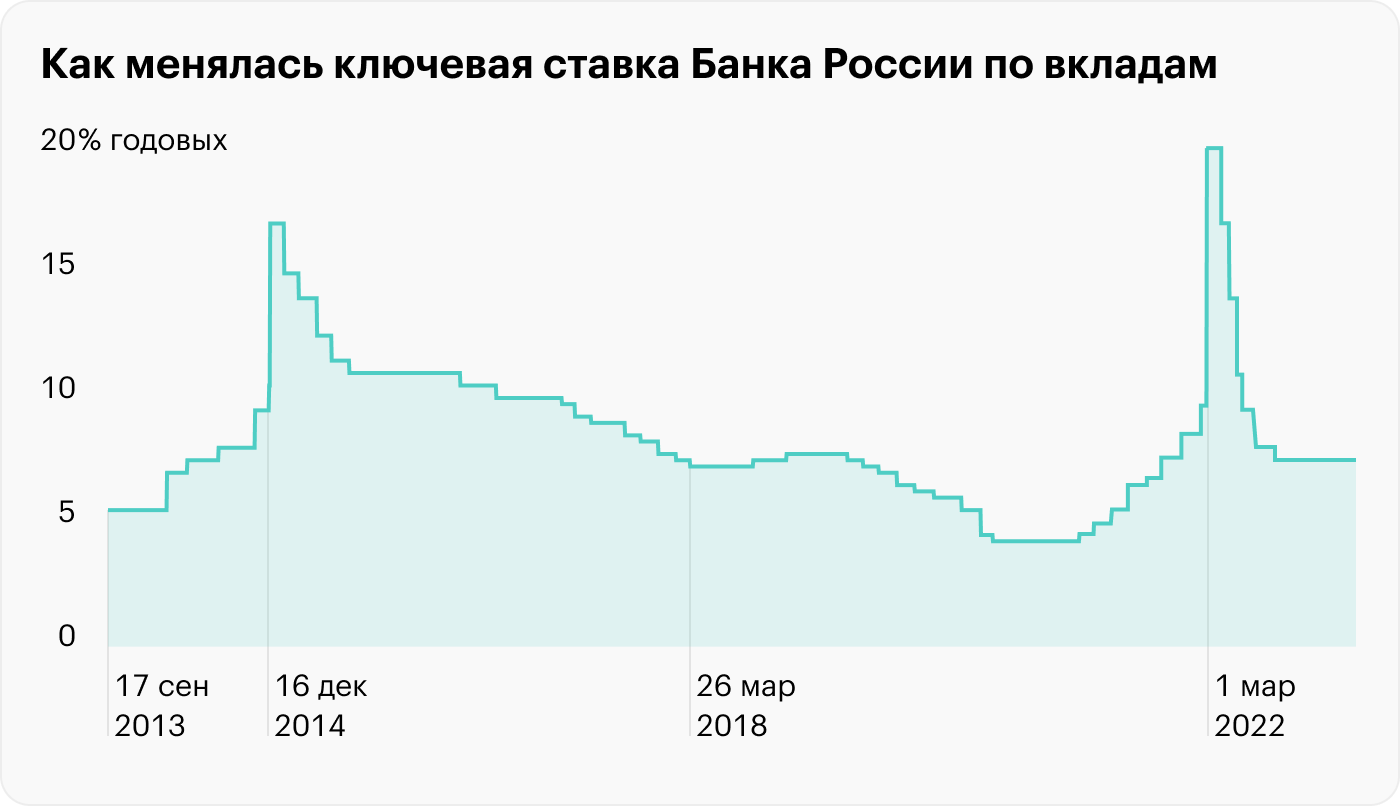

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к сентябрю снизил ее до 7,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком ставки менее привлекательны, так как к 2024 году инфляция может замедлиться до 4% и Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне официальной инфляции, но вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — вряд ли получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В апреле 2022 года рублевый вклад можно было открыть по ставке 17%, а доллар стоил 80 ₽, хотя перед этим на панических настроениях взлетал до 120 ₽. В начале декабря доллар стоил уже 61 ₽ при ключевой ставке 7,5 %. Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Вариант № 2

Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно такая же, как у банковских депозитов.

Корпоративные облигации из-за более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 ₽ налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — ОФЗ-ИН, в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до 3—5 лет.

Минусы облигаций:

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. Что же касается налога с доходов по вкладам, в 2021 и 2022 годах он был отменен, а с 2023 года он снова в силе.

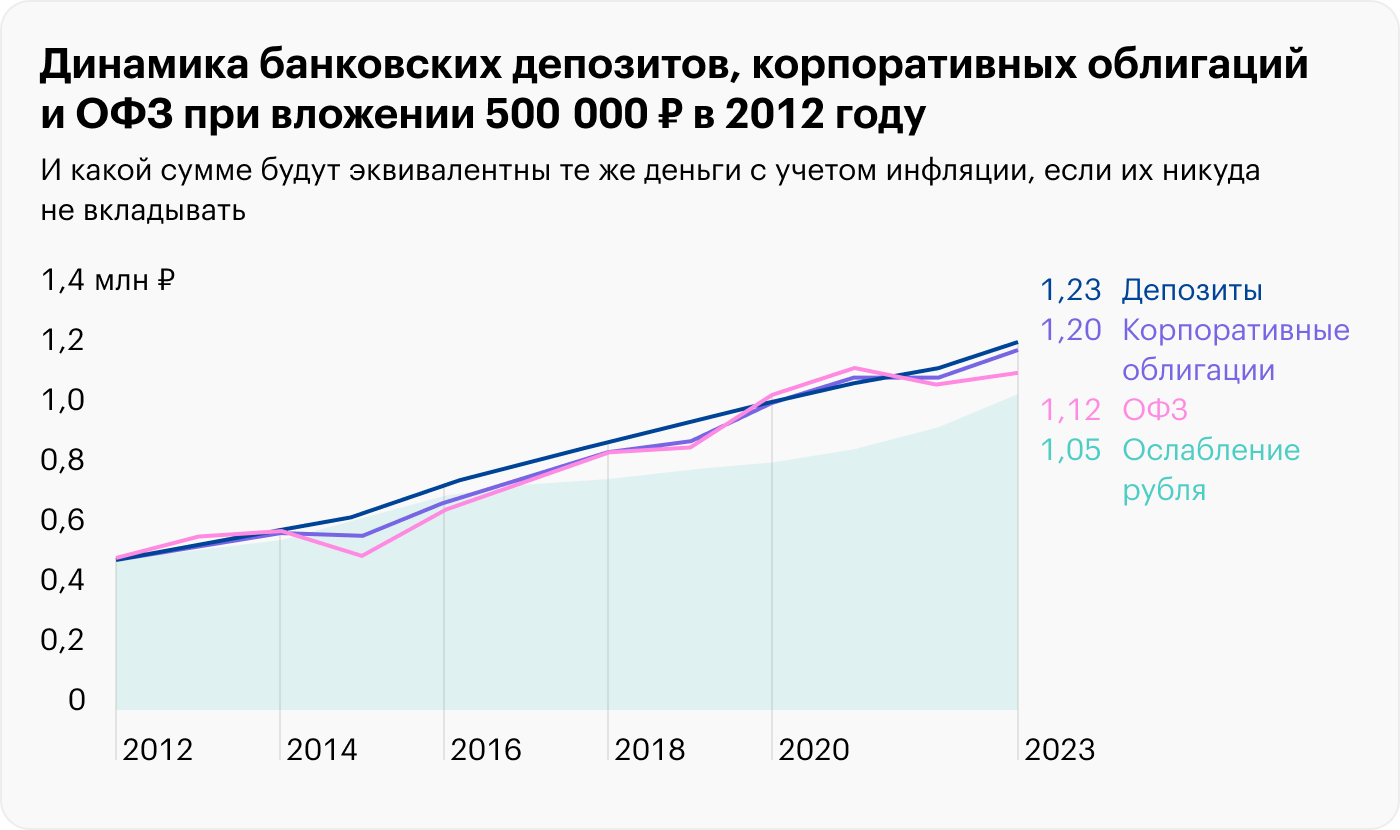

Среднегодовая доходность ОФЗ и корпоративных облигаций в период за 2012—2022 годы составила 8,25 и 8,46% соответственно. Банковские депозиты длительностью до года дали чуть больше — 8,56% годовых. Среднегодовая инфляция при этом составила 7,06%. Источник: Capitalgain

Вариант № 3

Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

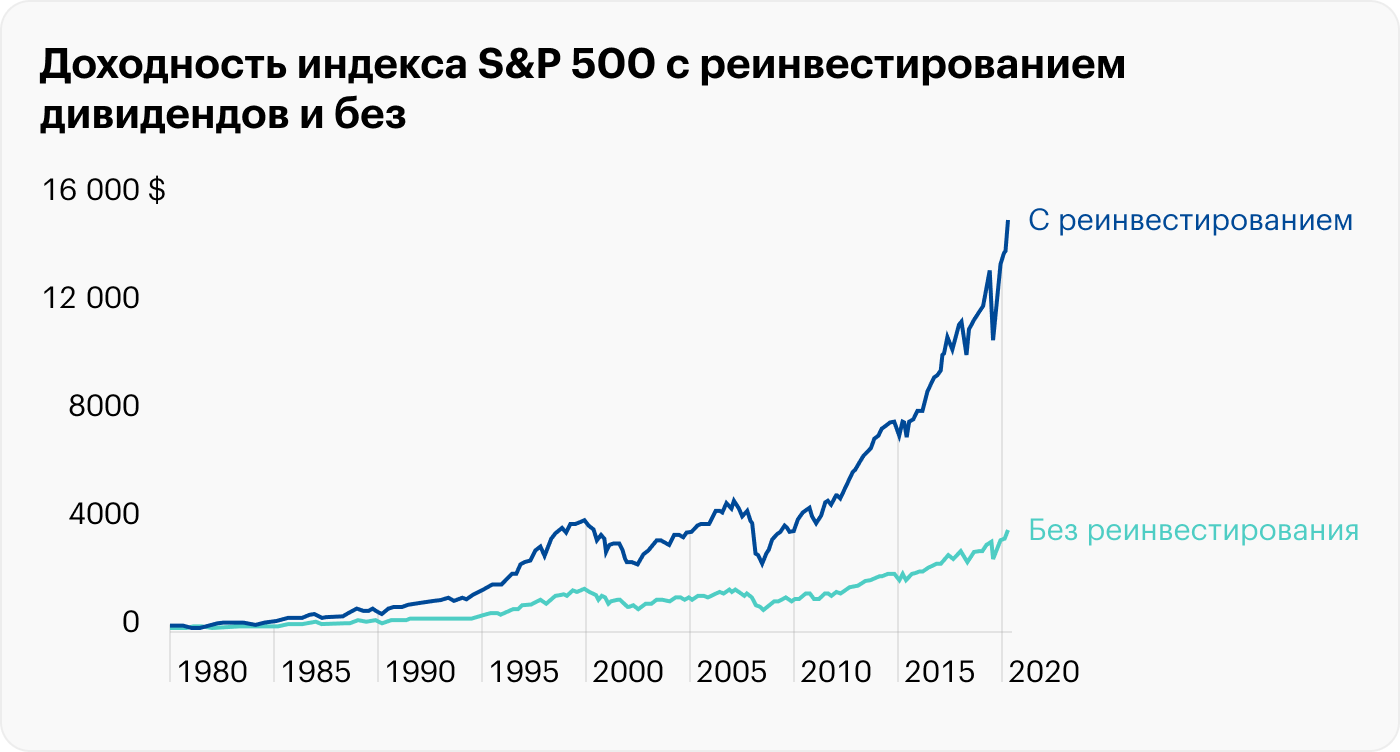

С 2013 по 2023 год индекс S&P 500 с учетом реинвестирования дивидендов показал рост почти 244%, то есть 13,03% годовых. За вычетом долларовой инфляции это 10,19% годовых. Для российских акций — в районе 4,2%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

Плюсы акций:

- Возможность зарабатывать на растущем рынке, обгоняя инфляцию.

- Возможность получать и реинвестировать дивиденды, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары.

Минусы акций:

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Без реинвестирования дивидендов среднегодовая доходность 6,57%, с реинвестированием — 10,7%. Более 70% общей прибыли пришлось на реинвестированные дивиденды и эффект сложного процента. Источник: wealthycorner

В 2002, 2008, 2020 и 2022 году мы наблюдали медвежьи рынки — падение более 20%. Это подтверждает, что акции — волатильный инструмент. Источник: Portfolio Visualizer

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

| Доходность 1970—2022 годы | Прогноз на 2022—2031 годы | Прогноз на 2023—2032 годы | |

|---|---|---|---|

| Компании США большой капитализации | 10,5% | 6,4% | 6,1% |

| Компании США малой капитализации | 10,3% | 6,8% | 6,5% |

| Глобальные акции | 8% | 7,5% | 7,6% |

| Надежные облигации США | 6,6% | 2,3% | 4,9% |

| Денежные эквиваленты | 4,5% | 1,8% | 3,3% |

| Компании США большой капитализации | |

| Доходность 1970—2022 годы | 10,5% |

| Прогноз на 2022—2031 годы | 6,4% |

| Прогноз на 2023—2032 годы | 6,1% |

| Компании США малой капитализации | |

| Доходность 1970—2022 годы | 10,3% |

| Прогноз на 2022—2031 годы | 6,8% |

| Прогноз на 2023—2032 годы | 6,5% |

| Глобальные акции | |

| Доходность 1970—2022 годы | 8% |

| Прогноз на 2022—2031 годы | 7,5% |

| Прогноз на 2023—2032 годы | 7,6% |

| Надежные облигации США | |

| Доходность 1970—2022 годы | 6,6% |

| Прогноз на 2022—2031 годы | 2,3% |

| Прогноз на 2023—2032 годы | 4,9% |

| Денежные эквиваленты | |

| Доходность 1970—2022 годы | 4,5% |

| Прогноз на 2022—2031 годы | 1,8% |

| Прогноз на 2023—2032 годы | 3,3% |

Вариант № 4

Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, гонконгский доллар и другие. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

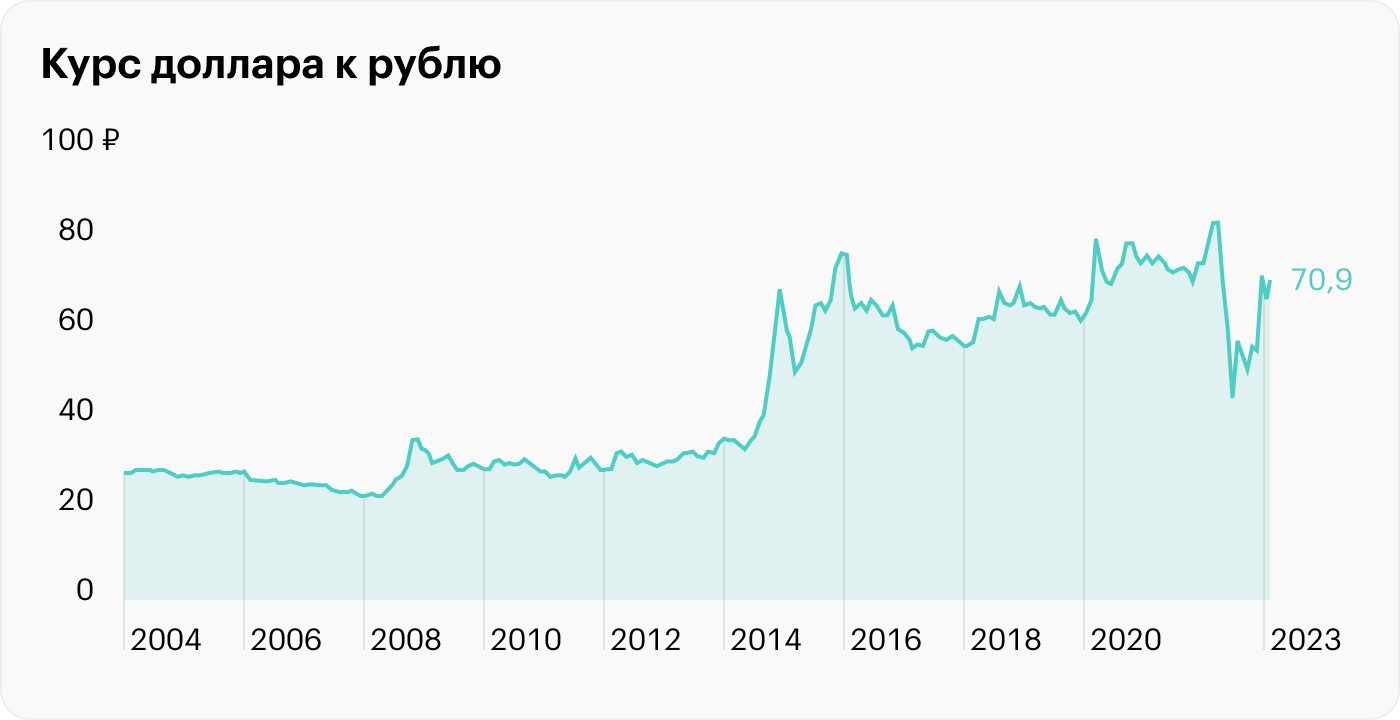

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по февраль 2023 года обесценился на 139% — с 29,73 ₽ до 70,9 ₽ за доллар. Доходность — в районе 7,3% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком, а затем иеной и фунтом стерлингов. В то же время появилась возможность покупать новые валюты, например арабский дирхам.

Плюсы валюты:

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции 50/50, он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, юань.

Минусы валюты:

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Девальвация рубля по отношению к доллару с января 2002 года по февраль 2023 года составила 139%, это примерно 7,3% годовых. Источник: Yahoo

Вариант № 5

Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но из-за своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например «Новатэк» или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы — производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как по сути подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

- Сами по себе не приносят пассивного дохода. Вложение в коммодити через акции решает проблему, но в этом случае нужно учитывать специфические риски, связанные с конкретной компанией.

- Очень волатильный инструмент. В период с 1970 по 2020 годы среднегодовая волатильность — 24,9%, в то время как у S&P 500 исторически — в районе 15%.

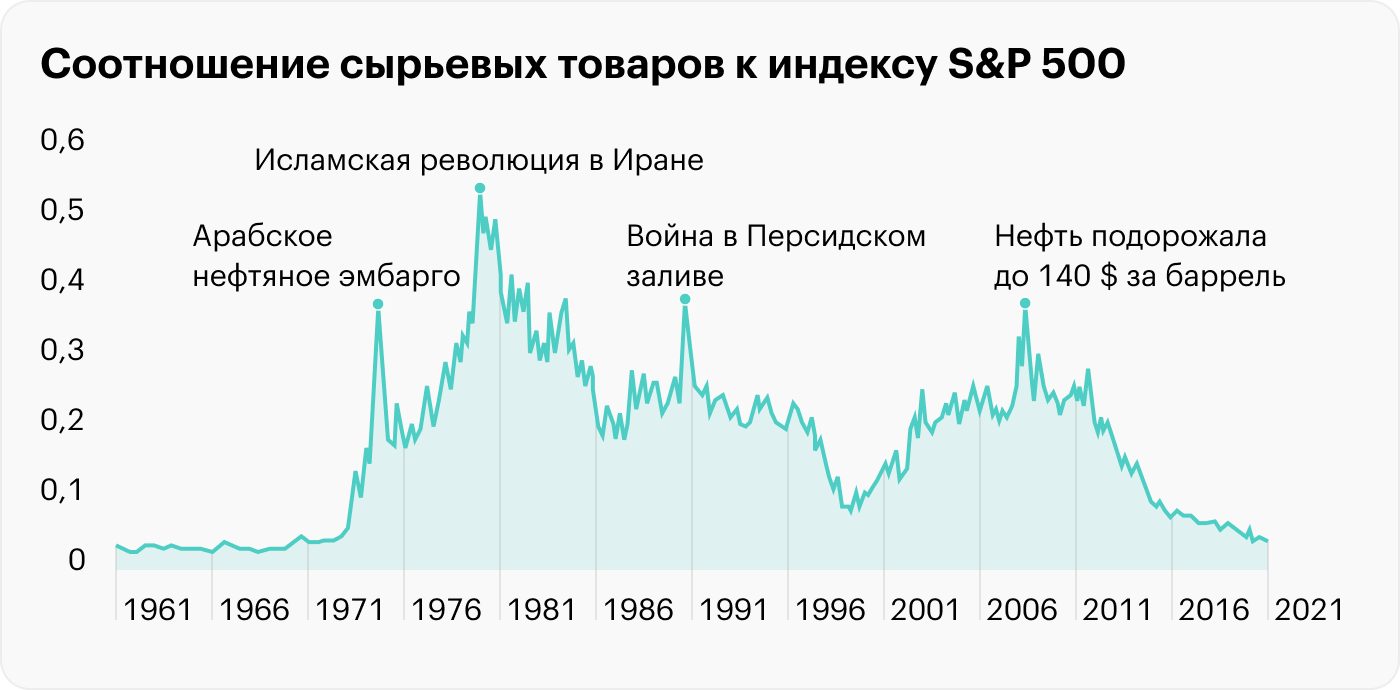

В 2021 году мы достигли минимума по этому показателю, в том числе благодаря мягкой политике ФРС и сильному росту S&P 500 в последнем бизнес-цикле. Технически можно ждать возвращения данного параметра к справедливой оценке. Заметьте, что пики часто достигаются на геополитических потрясениях. Источник: schroders

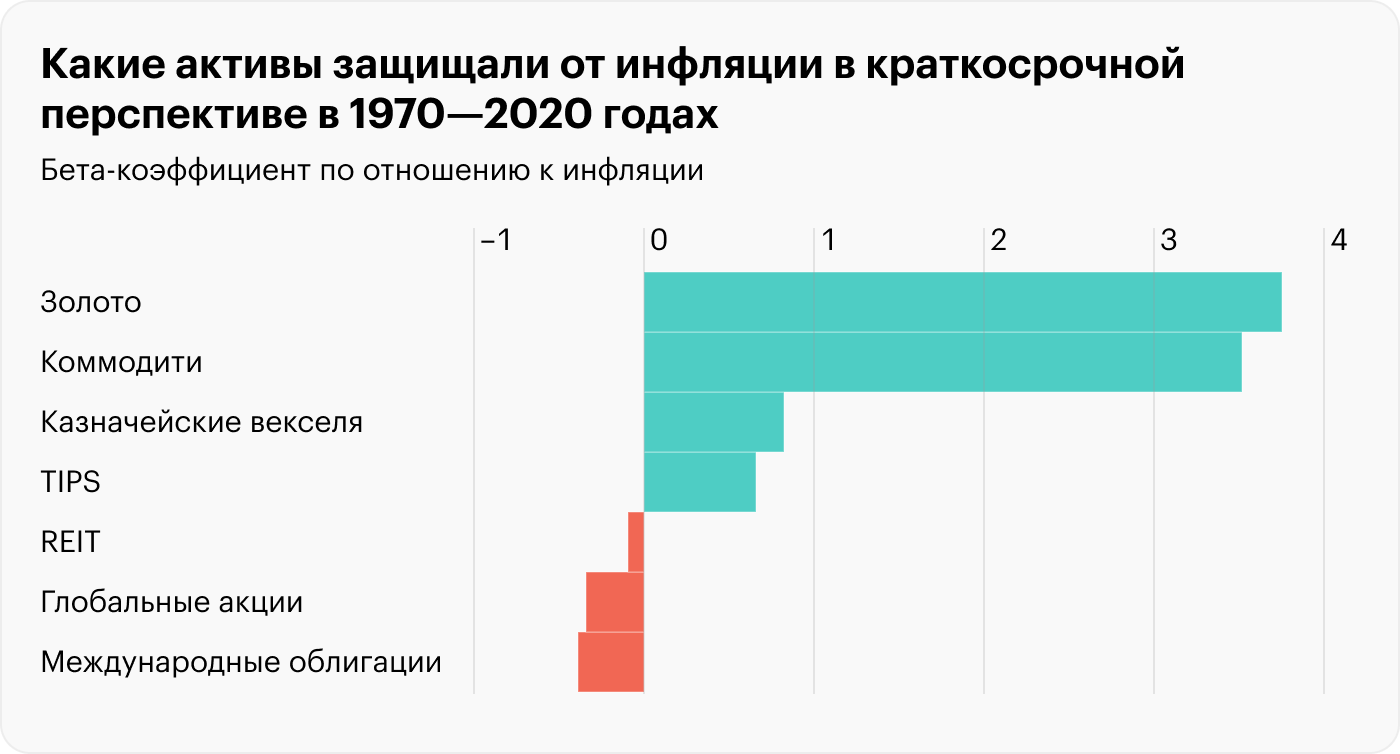

Исторически у золота и коммодити самый высокий бета-коэффициент по отношению к инфляции — 3—4. То есть при росте инфляции, например, на 0,25% эти активы вырастут на 0,75—1%. Но стоит отметить, что эти активы отлично проявили себя в период стагфляции 1970-х. В последующие десятилетия их показатели были хуже — в условиях падающей инфляции золото и коммодити проявляют себя плохо. Например, в 2010-х годах коммодити принесли инвесторам убыток. Источник: Vanguard Economic and Market Outlook for 2021: Approaching the Dawn

Вариант № 6

Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

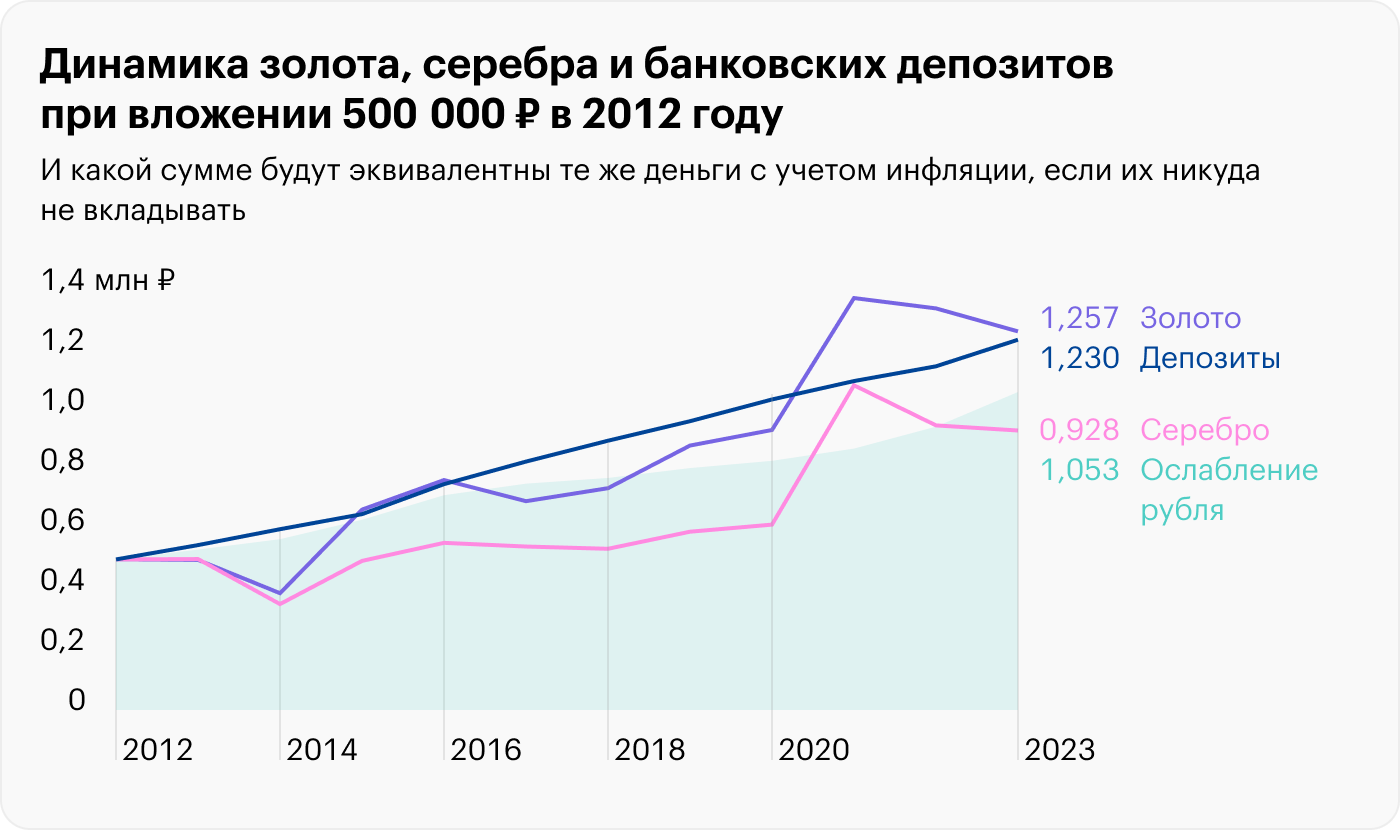

Доходность золота с 2012 по 2022 год без учета инфляции составила 8,74%, а серебро давало 5,78% годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, с 1970 по 2020 годы среднегодовая волатильность золота составила 27,1%.

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы вряд ли разумно, только небольшую часть — 10—20%.

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.

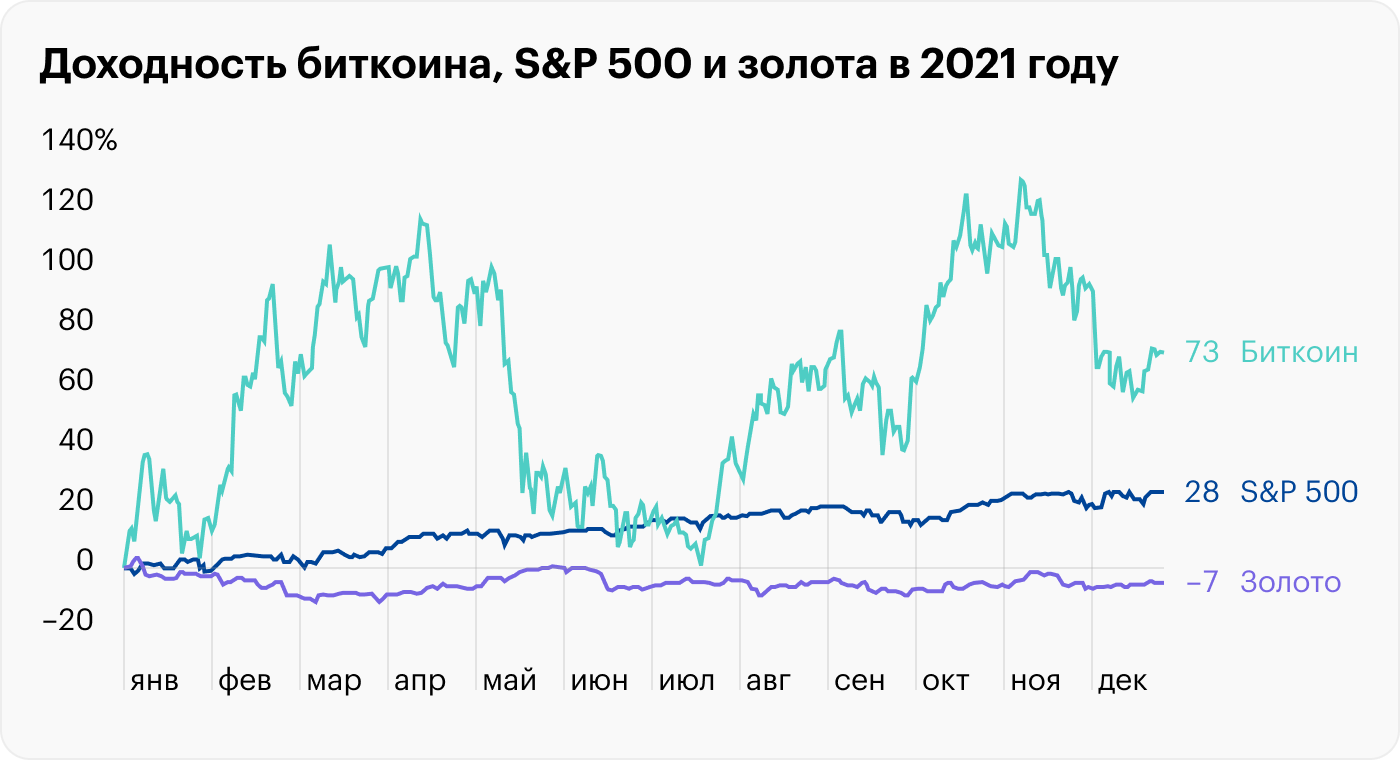

Другие ценные металлы дали также отрицательную доходность, например серебро и платина — −11,7% и −11% соответственно. Обратите внимание на волатильность биткоина. По причине экстремальной волатильности и неясного регулирования рынка мы не рассматриваем в статье этот инструмент. Источник: zephyrnet

Среднегодовая доходность золота и серебра — 8,74 и 5,78%, в то время как уровень инфляции и доходность депозитов в среднем в год составляют 7,01 и 8,52%. Источник: Capitalgain

Вариант № 7

Купить материальные активы

Речь про физические активы, такие как недвижимость, автомобили и предметы роскоши. Также если вы планировали купить земельный участок и построить дом, это может стать хорошей инвестицией, так как в условиях инфляции цены на стройматериалы продолжат расти.

Что касается автомобилей, они традиционно считаются пассивом — не приносят доход, а их цена из-за амортизации с течением времени обычно падает. Но не в период высокой инфляции. Например, с февраля 2020 года по сентябрь 2022 года цены на подержанные машины в США показали рост 43%.

Но основной материальный актив, на который часто делают ставку, — это недвижимость. На американском рынке в условиях растущей инфляции она исторически приносила около 12% годовых.

На российском рынке все сложнее. Рублевый рост стоимости московского жилья за последние 10 лет составил 54,3%, то есть доходность — в районе 5,4% годовых. Но если произвести пересчет в доллары — цена упала на 31,5%. Таким образом, весь рост недвижимости «съела» девальвация рубля — скорость его обесценивания была выше. Таким образом, в рублях есть доходность, но в долларах — убыток. Тем не менее в целом в условиях растущей инфляции это хороший способ защитить деньги.

Конкретный объект недвижимости может дорожать быстрее, чем инфляция обесценивает деньги, а может и медленнее — многое зависит от конкретного объекта, типа недвижимости, где он находится и других факторов. Что касается сдачи недвижимости внаем, арендная плата не всегда растет пропорционально инфляции и может падать в условиях низкого спроса.

Плюсы недвижимости:

- Физический актив с низкой волатильностью. Инвестировать психологически комфортно.

- Исторически растет в цене и в целом покрывает рублевую инфляцию.

- Может прибавлять в цене в любой макроэкономической конъюнктуре. Когда инфляция растет, недвижимость растет вслед за дорожающими стройматериалами и спросом на физические активы. При низкой инфляции кредитование обычно становится более доступным, и спрос на недвижимость растет.

Минусы недвижимости:

- Проблемы с ликвидностью — продается, как правило, долго и с риелторскими издержками.

- Высокий порог входа и тяжело диверсифицировать капитал. Эту проблему, наравне с ликвидностью, можно решить с помощью акций компаний REIT — это фонды, которые управляют недвижимостью и по закону не менее 90% прибыли распределяют между акционерами. Это позволяет даже с небольшой суммой приобретать недвижимость в валюте, а также диверсифицировать ее по разным отраслям: жилая, коммерческая, торговые центры, дата-центры и так далее.

Ниже представлены исторические показатели доходности разных классов активов в зависимости от уровня и динамики инфляции. Как видим, недвижимость (REITs) давала хороший результат в любой ситуации. Коммодити и золото — только при растущей инфляции. Акции развивающихся рынков, а это преимущественно сырьевые компании, слабо проявили себя только в условиях дефляции.

Рублевый рост стоимости жилья в Москве вырос с марта 2012 года по февраль 2023 года на 54,3%. Но если пересчитать в доллары, цена упала на 31,5%. Источник: irn.ru

Средняя доходность активов при разной динамике инфляции в период с 1988 по 2020 годы

| Активы | Высокая инфляция и продолжает расти | Высокая инфляция и снижается | Низкая инфляция и растет | Низкая инфляция и снижается |

|---|---|---|---|---|

| Облигации | 7% | 9% | 6% | 5% |

| Наличность | 4% | 4% | 1% | 2% |

| Высокодоходные облигации США | 9% | 17% | 9% | 6% |

| Акции | 13% | 15% | 11% | 12% |

| Акции роста | 14% | 16% | 11% | 13% |

| Акции стоимости | 11% | 17% | 11% | 10% |

| Компании малой капитализации | 10% | 19% | 10% | 11% |

| Акции развивающихся стран | 26% | 28% | 16% | 2% |

| REITs | 12% | 17% | 12% | 9% |

| Сырьевые товары | 11% | 2% | 10% | −10% |

| Золото | 4% | 3% | 16% | 4% |

| Облигации | |

| Высокая инфляция и продолжает расти | 7% |

| Высокая инфляция и снижается | 9% |

| Низкая инфляция и растет | 6% |

| Низкая инфляция и снижается | 5% |

| Наличность | |

| Высокая инфляция и продолжает расти | 4% |

| Высокая инфляция и снижается | 4% |

| Низкая инфляция и растет | 1% |

| Низкая инфляция и снижается | 2% |

| Высокодоходные облигации США | |

| Высокая инфляция и продолжает расти | 9% |

| Высокая инфляция и снижается | 17% |

| Низкая инфляция и растет | 9% |

| Низкая инфляция и снижается | 6% |

| Акции | |

| Высокая инфляция и продолжает расти | 13% |

| Высокая инфляция и снижается | 15% |

| Низкая инфляция и растет | 11% |

| Низкая инфляция и снижается | 12% |

| Акции роста | |

| Высокая инфляция и продолжает расти | 14% |

| Высокая инфляция и снижается | 16% |

| Низкая инфляция и растет | 11% |

| Низкая инфляция и снижается | 12% |

| Акции стоимости | |

| Высокая инфляция и продолжает расти | 11% |

| Высокая инфляция и снижается | 17% |

| Низкая инфляция и растет | 11% |

| Низкая инфляция и снижается | 10% |

| Компании малой капитализации | |

| Высокая инфляция и продолжает расти | 10% |

| Высокая инфляция и снижается | 19% |

| Низкая инфляция и растет | 10% |

| Низкая инфляция и снижается | 11% |

| Акции развивающихся стран | |

| Высокая инфляция и продолжает расти | 26% |

| Высокая инфляция и снижается | 28% |

| Низкая инфляция и растет | 16% |

| Низкая инфляция и снижается | 2% |

| REITs | |

| Высокая инфляция и продолжает расти | 12% |

| Высокая инфляция и снижается | 17% |

| Низкая инфляция и растет | 12% |

| Низкая инфляция и снижается | 9% |

| Сырьевые товары | |

| Высокая инфляция и продолжает расти | 11% |

| Высокая инфляция и снижается | 2% |

| Низкая инфляция и растет | 10% |

| Низкая инфляция и снижается | −10% |

| Золото | |

| Высокая инфляция и продолжает расти | 4% |

| Высокая инфляция и снижается | 3% |

| Низкая инфляция и растет | 16% |

| Низкая инфляция и снижается | 4% |

Для определения высокой и низкой инфляции использовалось значение 2,5% — средний показатель за период с 1988 по 2020 годы. Источник: uk.investing.com

Запомнить

- Депозиты — это просто и надежно, но их доходность в лучшем случае покрывает инфляцию.

- Облигации могут предложить чуть большую выгоду, чем депозиты. Также они ликвидны и позволяют заработать на разнице цены покупки и продажи.

- В акциях огромный потенциал роста, но это волатильный инструмент, и нужно уметь отбирать качественные компании.

- Покупка валюты, например доллара, может защитить от девальвации рубля и частично инфляции. Но доллар тоже обесценивается со временем.

- Сырьевые товары — один из лучших вариантов, когда инфляция быстро растет. Проще всего в них инвестировать, покупая акции сырьевых, нефтегазовых и аграрных компаний, но нужно учитывать специфические риски, связанные с бизнесом конкретной компании.

- Драгоценные металлы отлично диверсифицируют портфель, но они волатильны, не приносят дивидендов и не всегда защитят от инфляции. В качестве альтернативы можно рассмотреть покупку акций компаний, которые добывают драгоценные металлы.

- Материальные активы, в том числе недвижимость, — надежный вариант, чтобы защититься от инфляции. Но у недвижимости высокий порог входа и есть проблема с ликвидностью. Эти проблемы позволяют решить акции компаний REIT.

Обложка — Vladimir Wrangel / Shutterstock

Виктор Джин

На какие инструменты делаете ставку вы?

Какой-то диссонанс от статьи. Она будто написана для 2021 года, но опубликована сейчас. Все вроде написано хорошо и интересно, и будь на дворе 21 год, я бы с удовольствием плюсанула. Но блин, инвестиции сейчас это не про графики, 100летнюю динамику и циклы рынков. Сейчас это про геополитику и только про нее.

Инвестиции в голубые фишки и добытчиков? Санкции и привет Газпрому и дивидендам в 54 рубля на акцию.

Инвестиции в американскую фонду и мамонтов? Привет блокировке НКЦ. Также передам привет всем конским комиссиям на покупку валюты и всем кто уговаривает всеми правдами и неправдами избавляться от валюты.

Вклады или офз как защита от инфляции? Вклады 6-8%, инфляция 18% официальная и х2 — неофициальная.

После подставы с дивами Газпрома, вообще не удивляюсь если нас пошлют с выплатами по офз, и возможно вкладам. Плацдарм для этого подготовили, если надо будет, и этого лишимся.

Статья ведь хорошая, многое по делу. Но лучше опубликуйте ее после окончания того_что_нельзя_называть_словом_на_букву_В и хотя бы частичного снятия санкций, когда рынок вернёт хотя бы частичное доверие инвесторов.

Riot, всегда первым делом читаю комментарии. И сразу понятно стоит ли читать статью или нет. Спасибо за комментарий!

Riot, автор промахнулся с названием. Переиначить на «инструменты приумножения капитала» и восприятие будет другим. Риски предсказать никто не может. ХЗ, что случится завтра. Трясет и Европу и США, даже без поправки на то_что_нельзя_называть. Хорошая статья.

Riot, Разложили все четко и по делу!

Со всем согласен. А REIT — это вообще не про сегодняшнюю реальность)

у меня выросли бытовые и ремонтные расходы так что инвестирую в них.

ну если уж Виктор Джин в своей аналитике начинает сравнивать доходность золота и биткоина, это, безусловно, признание для последнего )))

Думал, в статье будет конкретика, а тут основа основ расписана, будто реферат. И то, как сказала выше Riot Sam, на текущий момент не совсем актуально ввиду многочисленных «экстренных мер» в экономике.

По факту на сегодняшний день все медведь. Есть неочевидные инструменты, которые в такое время дают колоссальный рост. Спекуляция общественным мнением —> спекуляция на рынке, и неважно что это за инструмент, фьючерс, эфир или акулы из икеи. Думал, статья об этом, потому что называлась «Куда вложить деньги, чтобы они работали», а не «как потерять на инфляции от 8 до 15% вместо 16%» ))

Все хотят пассивный доход, как вторая зарплата, а не работать на фин. рынке (против рынка, где плавают хищники посерьезней), и таких вариантов сейчас особо и нет. Разве что купить кусок бизнеса или недвижку под ренту, как обычно.

Если есть варианты, подскажите.

Сейчас надо думать о сохранении, а не преумножении капитала. Физическое золото, наличная валюта спасут в неспокойное время.

Хорошая статья, все подробно и понятно расписано, но как правильно уже отметили, сильно оторвана от реальности. Скорее описывает как должно было бы быть при здоровой экономике и геополитике, а не когда это вот всё. В данный момент вряд ли можно использовать эту статью на практике, разве что откупаться на длинный долгосрок, в конце концов должно же всё это закончиться.

На кеш. И закуп от будущего дна.

Источник https://quote.rbc.ru/news/article/63ad4dce9a794703486c739e

Источник https://journal.tinkoff.ru/guide/ways-to-invest/