Краткосрочные инвестиции: как они устроены и в чем их особенность

Краткосрочные инвестиции — это вложения средств в инвестиционные проекты с целью получения быстрого дохода. В России краткосрочными, как правило, принято считать инвестиции на срок до 12 месяцев. В зарубежных странах краткосрочными могут считаться вложения на срок до двух лет (например, в США и Великобритании) и более. Строгого определения понятия «краткосрочные инвестиции» не существует, поясняет директор по работе с клиентами УК «Альфа-Капитал» Анна Гондусова. «Например, облигацию со сроком погашения через 13 месяцев не стоит считать среднесрочными инвестициями, такое вложение тоже будет краткосрочной инвестицией», — говорит она. Инвестиционный советник «Открытие Инвестиции» Роман Ватутин добавляет, что для трейдера срок краткосрочных инвестиций может составлять от нескольких минут до нескольких часов.

Характеристики и особенности краткосрочных инвестиций

В одних инструментах (например, при вложении средств в облигации) краткосрочные инвестиции характеризуются более высоким уровнем надежности, чем инвестиции в тот же инструмент на более продолжительный срок. При этом краткосрочные инвестиции могут иметь более высокие риски и более высокую доходность. Это касается вложений в акции с высокой волатильностью для получения спекулятивного дохода. Главным отличием краткосрочных инвестиций от долгосрочных выступает принцип получения дохода, замечает главный аналитик Банки.ру Богдан Зварич. В рамках краткосрочных инвестиций участник торгов рассчитывает на влияние текущих факторов, таких как новостной и событийный фон, конъюнктура рынка и т. д. Узнать больше про инвестиции «В этом случае стоит задача поймать текущий тренд и на этом заработать», — поясняет он. При долгосрочных инвестициях инвестор рассчитывает, что фундаментальные показатели компании в долгосрочной перспективе отразятся на цене ее акций, создав прибыль из тренда, формирующегося в рамках оценки рынком позитивных изменений в финансовых показателях компании. Для краткосрочных инвестиций характерен быстрый выход инвестора из позиции в случае, если ситуация не развивается в рамках его ожиданий. При долгосрочном инвестировании даже при снижении цены акций инвестор готов ждать реализации своего прогноза. «Просадку актива, сложившуюся из-за краткосрочных факторов, он может использовать для увеличения в портфеле доли данного актива», — добавляет аналитик.

Преимущества и риски краткосрочных инвестиций

15.05.2023 18:55

К недостаткам краткосрочных инвестиций можно отнести меньшее количество инструментов, чем для других типов инвестирования. Кроме того, среди недостатков выделяется более высокая вероятность влияния геополитических и других непредвиденных факторов. Это приводит к большему риску получения убытков от инвестиций. Для человека, который не занимается инвестированием профессионально, недостатком будет также необходимость постоянно вовлекаться в процесс. Реализация рисков на коротком горизонте инвестирования вызывает более острое влияние на капитал, говорит Ватутин. «Например, инвестор ожидает дивиденды и покупает акции перед решением по ним. Акции немного подрастают, но компания принимает решение не платить дивиденды, и акции стремительно падают вниз», — отмечает он.

Стратегии краткосрочных вложений

- Банковские депозиты (вклады и накопительные счета)

Такие вложения отличаются очень высокой надежностью: инструмент не предполагает убытка, а депозиты в размере до 1,4 млн руб. застрахованы государством. Но такие вложения имеют низкую доходность, которая часто напрямую зависит от срока. Чем меньше срок, тем ниже доходность. Бывают моменты, когда банки готовы предоставлять по краткосрочным вкладам более высокие проценты, чем по долгосрочным. Примером может служить ситуация весны 2022 года, когда банки, ожидая падения ставок в средне- и долгосрочной перспективе, предоставляли наиболее привлекательные условия по ставкам для депозитов срочностью 3 и 6 месяцев.

Облигации обладают высокой ликвидностью, особенно государственные ценные бумаги — ОФЗ. Инвестиции в них имеют низкий риск, но и доход от краткосрочных вложений в облигации невысок.

Краткосрочные инвестиции в акции имеют высокий уровень риска. Акции могут как быстро расти в цене, так и резко падать, поэтому вложения в этот инструмент потенциально могут принести как высокий доход, так и значительный убыток.

Стоимость паев растет вместе со стоимостью ценных бумаг, которые входят в состав фонда. Доходом является разница между ценой покупки и продажи паев. Некоторые ПИФы перечисляют владельцам паев причитающуюся им часть доходов, например, раз в квартал. Но доходность таких вложений не гарантирована, а волатильность ПИФа зависит от ценных бумаг, которые находятся в его составе. Поэтому на результат краткосрочного инвестирования в ПИФы сильно влияет состав фонда.

- Фьючерсы (биржевые срочные контракты на поставку товара)

Фьючерсы могут приносить большую доходность, чем другие инструменты на фондовом рынке, особенно на коротком промежутке времени. Но стоимость фьючерсов крайне волатильна, поэтому проведение сделок с ними требует профессиональных знаний и высокой устойчивости к рискам.

- Драгоценные металлы (золото, серебро, платина, палладий)

Стоимость драгоценных металлов менее волатильна, чем котировки ценных бумаг. В краткосрочном периоде возможно и значительное падение цены драгметаллов. В более длительный период стоимость металлов традиционно растет, поэтому этот инструмент все же в первую очередь подходит для долгосрочного инвестирования.

Курс валюты не столь волатилен, как инструменты на фондовым рынке. К тому же покупка наличной валюты сопряжена со спредом и в настоящее время имеет ряд законодательных ограничений. Поэтому при краткосрочном инвестировании покупка валюты может быть убыточна. При этом при покупке валюты на бирже спреда нет.

Инвестиции в криптовалюты могут принести высокую доходность, но сопряжены с очень высокими рисками. Прогнозировать ситуацию на рынке криптовалют непросто. К тому же такие инвестиции никак не регулируются государством и не защищены.

Важно! Банковские депозиты и покупка валюты не относятся напрямую к инвестиционным инструментам, однако в некоторых случаях к ним можно применять стратегии краткосрочного инвестирования. Например, при сильных скачках ставок или напряженной геополитической обстановке.

Как выбрать стратегию краткосрочных вложений

Подбор инструментов и стратегии для краткосрочного инвестирования зависит от конечных целей инвестора и момента старта инвестиций.

Инвесторы, интересующиеся краткосрочными инвестициями, как правило, делятся на два типа:

- очень консервативные инвесторы, ориентированные на получение 100% или близкого к этому результата;

- инвесторы, ищущие доходные инструменты с высоким уровнем риска.

Гондусова отмечает, что для первой категории инвесторов лучшей стратегией являются финансовые вложения в облигации (рублевые и валютные) надежных эмитентов, а также банковские депозиты. По ее мнению, для большей диверсификации и гибкости управления портфелем лучше использовать оба инструмента.

Для второй категории подходящей стратегией может быть покупка дешевых акций и облигаций, а также покупка акций в ожидании дивидендов, уточняет она.

Ватутин считает интересными стратегии на рынке акций — событийную торговлю (event trading), внутридневную торговлю и скальпинг (закрытие сделки при достижении определенной прибыли).

Он поясняет, что «торговля на событиях» может включать покупку акций под ожидание дивидендов, сильного отчета, важной макростатистики и т. д. Или же, наоборот, инвестор может использовать негативную для бумаг информацию, при которой котировки падают, и ждать отката к среднему значению цены бумаг.

25.05.2023 19:31

Для скальпинга, отмечает Ватулин, нужен максимально ликвидный актив, а также необходима дополнительная биржевая информация о ценах, которой, как правило, нет в базовых торговых терминалах. То есть инвесторам нужно дополнительное платное программное обеспечение. Внутридневная торговля строится на техническом анализе.

Скальпинг и внутридневная торговля, по словам Ватутина, требуют не только большой практики и опыта, но и наличия определенного психотипа, поэтому начинающим инвесторам при использовании этих подходов целесообразно вкладывать ограниченный объем средств, который они готовы потратить на обучение трейдингу.

Клочков отмечает, что для получения спекулятивного дохода подходит покупка акций и валюты на бирже в больших объемах. Причем, по его мнению, самым доходным инструментом при таком подходе может быть торговля фьючерсами. Эксперт отмечает, что облигации и ПИФы для спекулятивной торговли подходят меньше: облигации не так сильно меняются в цене, а в ПИФах бывает большой спред.

Ватутин отмечает, что ПИФы в целом скорее подходят для долгосрочного инвестирования. Покупка валюты, по его мнению, сейчас тоже не совсем подходит для краткосрочных инвестиций из-за комиссии за покупку и спредов. Эксперт согласен, что интересными могут быть доходы от покупки и продажи фьючерсов.

Но такие сделки, как правило, «не живут больше трех месяцев», обращает внимание он. Получить высокую доходность при покупке облигаций, по словам Ватутина, можно в период смены направления денежно-кредитной политики ЦБ: когда ЦБ меняет ставку, облигации начинают расти или снижаться в зависимости от направления.

При краткосрочном инвестировании, как и при долгосрочном, можно формировать портфели из различных активов. Гондусова отмечает, что можно разместить 50% средств на годовом депозите в банке, 30% вложить в диверсифицированный портфель рублевых облигаций, а на оставшиеся 20% купить российские акции или золото.

Она добавляет, что оптимально формировать портфель, комбинируя инструменты инвестирования разных сроков. «Успешный портфель не может быть только долгосрочным или краткосрочным. Он должен быть сбалансирован и по активам, и по срокам», — говорит эксперт.

Сколько можно заработать на краткосрочных инвестициях

Доходность краткосрочных инвестиций сильно колеблется в зависимости от инструментов и уровня риска.

По словам Клочкова, в зависимости от отношения к риску такие инвестиции приносят от нескольких процентов до 20% годовых.

Доходность краткосрочных инвестиций также зависит от складывающихся условий на рынке. Краткосрочные вложения в период стабильного рынка могут приносить доход в 6–8% годовых в рублях и вдвое меньше в валюте, говорит Гондусова. Но в периоды нестабильности доходности могут исчисляться десятками процентов, отмечает она.

Ватутин добавляет, что доходность при торговле акциями может быть еще выше. «Положительное решение по дивидендам, предложение о покупке части компании, сильная отчетность двигают стоимость акций на десятки процентов за день», — говорит он.

Здесь вы можете почитать, почему «Газпром» не выплатит дивиденды за 2022 год, тут выбрать брокера для инвестиций, а здесь — изучить акции для покупки в портфель.

Кому подойдет краткосрочное инвестирование

Краткосрочные инвестиции могут подойти двум категориям инвесторов:

- тем, кто хочет иметь небольшую доходность в определенный срок;

- тем, кто открыт для высоких рисков, хочет быстро заработать, понимая, что при этом можно понести серьезный убыток.

По словам Ватутина, во втором случае речь идет о людях, готовых быстро принимать решения в условиях меняющейся информации, способных справиться с эмоциями.

Гондусова добавляет, что в том или ином виде краткосрочные инвестиции подходят всем, кто готов их использовать как часть своего портфеля.

Факторы, влияющие на успешность краткосрочных инвестиций

Успешность краткосрочных инвестиций зависит от ряда факторов.

Во-первых, такие инвестиции требуют проведения тщательного исследования и анализа рынка, а также мгновенной реакции на происходящие изменения. Для выбора инструмента инвестирования, определения времени вложений, момента покупки и продажи актива нужно иметь много времени на анализ, быть экономически подкованным или иметь грамотных консультантов.

Во-вторых, необходимо учитывать экономические и геополитические факторы, которые влияют на рынок и могут создавать благоприятные или, наоборот, неблагоприятные условия для инвестиций, повышать или снижать рыночную волатильность.

В-третьих, для успешных краткосрочных инвестиций, особенно тех, где присутствует повышенный уровень риска, важным фактором является психология. При любых инвестициях важны систематический подход и дисциплина. Инвестор также должен сохранять хладнокровие и не поддаваться панике, поэтому сделки с высокорисковыми активами больше подходят опытным инвесторам.

В-четвертых, необходимо помнить про управление рисками. Эксперты советуют не делать ставку только на одну инвестиционную идею. Диверсификация, как по активам, так и по срокам инвестиций — один из основных постулатов любых успешных инвестиций.

Гондусова отмечает, что при краткосрочных инвестициях необходимо проводить самостоятельно глубокий анализ или пользоваться советами крупных профессиональных участников рынка, но не «инвестиционных блогеров», которые не имеют ни технических, ни профессиональных способностей проводить оценки. По мнению Клочкова, важно соблюдать риск-менеджмент и следовать выбранной стратегии.

Примеры успешных краткосрочных инвестиций

Разберем результаты краткосрочных инвестиций на примерах.

Пример 1.

После начала СВО в 2022 году рынок российских рублевых облигаций упал на 15–25%. При этом падение, по мнению аналитиков, не соответствовало реальному положению компаний на рынке.

Гондусова отмечает, что приобретение паев классического фонда рублевых облигаций, который был составлен в марте-апреле 2022 года, позволило инвесторам уже к сентябрю 2022 года заработать более 20% за полгода, что соответствует более 40% годовых.

Пример 2.

В апреле 2023 года Сбербанк одобрил выплату рекордных дивидендов. Дивидендная доходность выплат с учетом цены закрытия торгов в четверг, 20 апреля, была на уровне 10,6% как по обыкновенным акциям, так и по привилегированным. При этом, по мнению Гондусовой, бумага имеет высокие шансы достаточно быстро закрыть дивидендный гэп.

Пример 3.

Акции Сбербанка показали рост более чем на 70% с начала 2023 года, опередив рост курса валют и многие другие инструменты.

Из вышеуказанных примеров можно сделать вывод, что для успешных краткосрочных инвестиций необходимо внимательно следить за рынком, тщательно анализировать возможности для сделок. При этом необходимо понимать, что потенциально высокая доходность сопряжена с высоким риском.

Как инвестировать на короткий срок: главное

- Краткосрочные инвестиции — это вложения средств в инвестиционные проекты с целью получения быстрого дохода. В России краткосрочными, как правило, принято считать инвестиции на срок до 12 месяцев.

- Основное преимущество краткосрочных инвестиций — быстрый результат. При инвестициях в инструменты с высоким уровнем риска преимуществом может быть также высокая доходность.

- К недостаткам краткосрочных инвестиций относятся: менее широкий перечень инструментов, более высокая вероятность влияния геополитических и других непредвиденных факторов, а также необходимость постоянного активного участия в инвестировании.

- Подбор инструментов и стратегии для краткосрочного инвестирования зависит от конечных целей инвестора и момента старта инвестиций. При краткосрочном инвестировании, как и при долгосрочном, рекомендуется формировать портфели из различных активов.

- Доходность краткосрочных инвестиций сильно колеблется в зависимости от инструментов и уровня риска. В зависимости от отношения к риску и условий на рынке такие инвестиции приносят от нескольких процентов до 20% годовых и более.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

06.04.2023 14:50

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Стоит ли инвестировать, если капитал совсем небольшой?

У меня есть небольшой капитал — около 50 000 ₽. Каждый месяц я могу откладывать еще примерно 5000 ₽, иногда 10 000 ₽. Кредитов нет.

Как вы считаете, есть смысл вложить эти деньги в ценные бумаги? Или сумма слишком маленькая и начинать инвестировать бесполезно? Просто я встречала мнение, что эффект от маленьких сумм будет едва заметным, и не уверена, что на такие деньги можно сделать нормальный портфель. Но начать инвестировать все равно хочется.

Те, кто не рекомендует инвестировать небольшие суммы, частично правы: значительного эффекта не будет, по крайней мере в первые годы. Вместо инвестиций в ценные бумаги обычно советуют максимально вложиться в саморазвитие, поднять уровень дохода, а потом инвестировать крупные суммы. Так будет проще накопить крупный капитал.

Однако у такого подхода есть серьезные минусы. Например, не учитывается эффект сложного процента, а ведь чем дольше вы будете инвестировать в ценные бумаги, тем больше денег в итоге получите.

На мой взгляд, инвестировать можно и нужно, даже если ваш капитал пока небольшой. А чтобы создать хороший портфель, много денег не требуется — 50 000 ₽ на это точно хватит.

Сразу предупрежу: я исхожу из того, что эти 50 000 ₽ — свободные деньги, а не финансовая подушка. Если подушки у вас нет, лучше сначала создать запас денег хотя бы на три месяца и только потом инвестировать. Про финансовую подушку у нас есть целая подборка статей — советую изучить.

Почему говорят, что нет смысла инвестировать небольшие суммы

Если вложить небольшую сумму, то даже при высокой доходности инвестиций итоговый результат будет небольшим, по крайней мере в первые годы.

- Например, инвестор вкладывает 50 000 ₽ с доходностью 20% годовых. Чтобы не усложнять, представим, что это уже за вычетом комиссий и налогов, а доходность стабильна.

- Через год капитал инвестора будет 60 000 ₽, то есть он заработает 10 000 ₽. Еще через год — 72 000 ₽, то есть инвестор заработает 12 000 ₽.

- 20% в год — отличная доходность, но 10 000 и 12 000 ₽ прибыли за год — немного. Если бы капитал был 1 000 000 ₽, прибыль составила бы 200 000 ₽ в первый год и 240 000 ₽ во второй — это гораздо заметнее.

Те, кто не советует инвестировать маленькие суммы, часто говорят так: вложите имеющиеся деньги в себя и повысьте свою востребованность на рынке труда. А когда начнете больше зарабатывать и сможете откладывать крупные суммы, тогда и будете инвестировать.

В этом есть здравое зерно. Благодаря платным курсам, хорошим книгам и т. д. вам, возможно, удастся повысить квалификацию или сменить профессию, что позволит зарабатывать в разы больше.

Если получится, то теоретически вы сможете откладывать бóльшие суммы, например не 5000—10 000 ₽ в месяц, а 20 000 ₽. Это сильно ускорит рост капитала.

Но сторонники такого пути многого не учитывают. Например, в случае с саморазвитием в первую очередь нужны не деньги на курсы и книги, а желание развиваться и время на это. Причем нельзя гарантировать, что доходы в итоге заметно вырастут. Еще чем раньше начнете инвестировать, тем больше денег у вас будет в итоге благодаря сложному проценту.

Наращивать свой доход и параллельно откладывать и инвестировать все бóльшие суммы — правильная мысль. Но это не значит, что маленькие суммы не подходят для инвестиций.

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учиться

Почему можно начать инвестировать с небольшим капиталом

Я считаю, что даже небольшой капитал можно вкладывать в ценные бумаги. Вот несколько причин.

Вы выработаете полезную привычку. Если начнете откладывать и инвестировать, вы привыкнете тратить не все деньги. Далее по мере роста доходов сможете постепенно повышать уровень жизни и одновременно увеличивать суммы, которые вкладываете.

Если не начнете откладывать и инвестировать, а будете ждать роста заработка, можете привыкнуть тратить все. Когда доход вырастет, вы, возможно, просто повысите уровень жизни, а инвестировать по-прежнему не станете. В итоге капитал так и не появится.

Еще вывести деньги с брокерского счета и тем более с ИИС сложнее, чем забрать их из конверта или с накопительного счета. Это плюс для тех, у кого бывают проблемы с дисциплиной: меньше риск потратить накопленное на спонтанные покупки.

Вы получите знания и опыт. Полезно почитать книги об инвестициях и пройти курсы, например наши «А как инвестировать» и «Как заработать на акциях». Однако, чтобы закрепить знания, их надо применять, то есть нужна практика.

Даже если первые вложения окажутся необдуманными и принесут убыток, это позволит разобраться в том, как устроены инвестиции в ценные бумаги. Лучше потерять часть небольшого капитала на старте, когда в запасе еще много времени, чем часть крупной суммы позже.

Еще вы поймете, какой риск для вас приемлем. Без практического опыта это определить сложно, а это очень важный фактор, который надо учитывать, составляя портфель.

Вы заберете вычеты за пополнение ИИС. Вычет типа А, или вычет на взнос, позволяет возвращать 13% НДФЛ от денег, которые вы внесете на ИИС за календарный год. Но не более 52 000 ₽ в год и не более суммы налога, которую вы уплатили в бюджет.

Таким вычетом могут пользоваться налоговые резиденты России, если они платят НДФЛ по ставке 13% с дохода, который относится к основной налоговой базе. Это, например, заработная плата и проценты по вкладам.

- Допустим, с вашей зарплаты удерживается НДФЛ в размере 40 000 ₽ в год. В апреле 2021 года вы открываете ИИС и вносите туда 50 000 ₽. Затем с мая по декабрь добавляете еще по 5000 ₽ в месяц.

- Получится, что за 2021 год вы положите на ИИС 90 000 ₽. В 2022 году сможете обратиться в налоговую за вычетом по ИИС и вернуть 11 700 ₽ — 13% от внесенной на счет суммы. Возвращенный налог превысит пополнения счета за два месяца.

Деньги, которые вы вернете благодаря вычету, можете использовать как угодно. Хороший вариант — внести их на ИИС, чтобы вложить в ценные бумаги, а в следующем году получить вычет и с этих денег.

Если не будете использовать ИИС, а станете ждать, пока накопится сумма побольше или вырастет доход, у вас не будет права на вычеты. За несколько лет вы недополучите десятки тысяч рублей.

Кстати, ИИС стоит открыть как можно раньше, даже если не планируете вносить на него деньги в ближайшее время. Чем раньше откроете, тем раньше сможете закрыть счет, не теряя права на вычеты. А комиссию за пустой ИИС брокеры обычно не берут.

Вы запустите механизм сложного процента. Выше я приводил пример, где 50 000 ₽, вложенные под 20% годовых, через год принесут 10 000 ₽, а через год после этого — еще 12 000 ₽. Во второй год прибыль выше, чем в первый, благодаря сложному проценту: доходность начисляется не только на начальную сумму, но и на прибыль по итогам первого года.

20% годовых — это отличный результат, на который вряд ли стоит рассчитывать. С другой стороны, вы планируете регулярно пополнять портфель и, скорее всего, будете инвестировать не на два года, а на больший срок.

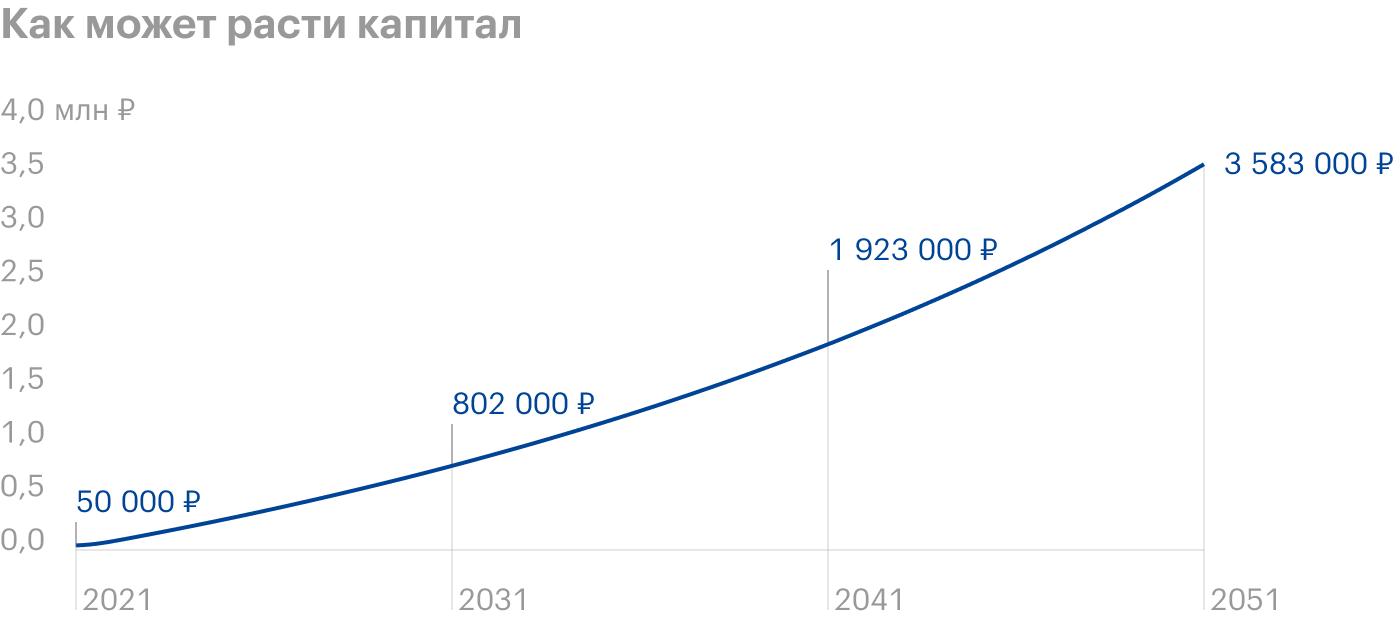

Давайте посчитаем, каким может быть капитал в будущем. Условия такие:

- Вы вкладываете 50 000 ₽ в апреле 2021 года.

- С мая 2021 года вы вносите по 5000 ₽ каждый месяц.

- Чтобы не учитывать инфляцию, считаю, что доходность вложений за вычетом инфляции стабильно равна 4% в год. Это довольно высокая доходность, которая на практике не будет стабильной: в какой-то год будет больше, в другой — убыток. Но это просто пример. Вся прибыль реинвестируется.

- Ежемесячные пополнения вы каждый год увеличиваете на размер инфляции.

- Также считаю, что вы используете ИИС с вычетом типа Б . Вычет за пополнение не получите, зато и налогов нет.

Хорошо видно, что капитал растет по экспоненте, а не линейно. Это эффект сложного процента

Еще раз подчеркну, что все числа даны уже с поправкой на инфляцию. Например, через 30 лет капитал будет 3 583 000 ₽. Это значит, что его покупательная способность будет равна покупательной способности сегодняшних 3 583 000 ₽, хотя в номинальном выражении сумма будет гораздо больше, например 15 000 000 ₽.

Если бы расчет был исходя из номинальной доходности, например 10% в год без поправки на инфляцию, экспонента была бы еще заметнее из-за более высокой процентной ставки. Правда, из-за инфляции капитал тоже обесценивался бы по экспоненте.

Чем раньше начнете инвестировать и чем дольше будете это делать, тем сильнее проявит себя сложный процент.

Достаточно ли 50 000 ₽ для портфеля

Если взять за основу ETF и биржевые ПИФы, 50 000 ₽ точно хватит, чтобы создать диверсифицированный портфель. Хватило бы и заметно меньшей суммы, так как в среднем доля в биржевом фонде стоит около 3000 ₽, а паи некоторых фондов можно купить за несколько рублей.

Я не знаю, какой у вас горизонт инвестирования, на какие риски вы хотите идти и т. д. , так что просто дам пример портфеля. Это не инвестиционная рекомендация, и этот портфель может вам не подойти.

Допустим, нужен долгосрочный портфель с высокой ожидаемой доходностью, при этом нежелательны просадки более 30% от стоимости портфеля. В кризис рынок акций может упасть на 50%, так что доля акций в портфеле должна быть не более 60%. Оставшиеся 40% можно отвести на облигации и золото.

Начальная сумма — 50 000 ₽, пополнения — на 5000 или 10 000 ₽ в месяц. Вот какой может быть структура портфеля из биржевых фондов и сколько денег надо отвести на каждую позицию в начале:

- FXUS, акции компаний США — 30%, или 15 000 ₽.

- FXDM, акции компаний из развитых стран без США — 10%, или 5000 ₽.

- VTBE, акции компаний из развивающихся стран — 10%, или 5000 ₽.

- VTBX, акции российских компаний — 10%, или 5000 ₽.

- SBGB, ОФЗ — 15%, или 7500 ₽.

- VTBB, облигации российских компаний — 15%, или 7500 ₽.

- FXGD, золото — 10%, или 5000 ₽.

Цена акции или пая каждого из этих фондов — от нескольких сотен до нескольких тысяч рублей, то есть денег на покупку должно хватить. Правда, возможны сложности с тем, чтобы всегда точно соблюдать доли активов в портфеле.

Например, на 13 апреля 2021 года одна акция фонда FXUS стоила около 5800 ₽, а в этот фонд в начале инвестиций надо вложить 15 000 ₽. Не получится купить три акции FXUS, потому что на это надо 17 400 ₽. А если купить две акции этого фонда и потратить 11 600 ₽, останутся свободные деньги.

Аналогичная проблема может быть при пополнении счета. Если внесете 5000 ₽, сможете докупить только часть нужных активов, например фонды облигаций, а на все фонды акций денег уже не хватит.

Но есть способы решить проблему. Например, на старте можно купить две акции FXUS, а оставшиеся 3400 ₽ держать на счете просто так либо временно вложить их в фонды денежного рынка FXMM или VTBM. Затем, когда пополните счет, денег уже может хватить на покупку FXUS.

Также можно пополнять портфель не каждый месяц на 5000 ₽, а раз в два месяца на 10 000 ₽ или раз в три месяца на 15 000 ₽. Так будет проще докупать активы и поддерживать нужную структуру портфеля. А чтобы деньги не лежали просто так, их можно держать на накопительном счете или карте с процентом на остаток.

Некоторые фонды можно заменить на аналоги с меньшей ценой акции или пая:

- Вместо FXUS можно использовать TSPX или VTBA — другие фонды акций США.

- Фонд золота FXGD можно заменить на TGLD или VTBG.

- Если бы вас интересовал фонд акций технологических компаний FXIT, но смущала цена около 10 900 ₽ за акцию, вместо него идеально подошел бы FXIM. Он отличается от FXIT только ценой акции — около 90 ₽ за штуку.

Какой вариант выбрать, решать вам. Ваш портфель наверняка будет отличаться от предложенного мной, и, возможно, такая проблема вообще не возникнет.

Что в итоге

Когда говорят, что нет смысла инвестировать маленькие суммы, обычно имеют в виду, что от этого не будет большого эффекта в ближайшие годы. Взамен советуют вложить деньги в себя, начать больше зарабатывать и тогда уже заняться инвестициями.

Больше зарабатывать, больше откладывать и инвестировать — правильный совет. Но начать инвестировать полезно и с небольшим капиталом, не дожидаясь роста доходов. По крайней мере, если у вас есть финансовая подушка и нет дорогостоящих кредитов.

Если начнете инвестировать даже с маленькой суммы, получите полезную привычку и лучше разберетесь, как устроен рынок ценных бумаг. Личный опыт поможет понять вашу устойчивость к риску. Еще вы запустите механизм сложного процента: чем раньше начнете инвестировать и чем дольше будете это делать, тем заметнее будет эффект.

Чтобы создать хорошо диверсифицированный портфель, 50 000 ₽ вполне достаточно. Благодаря биржевым фондам начать можно и с куда меньшей суммы.

Возможны неудобства из-за того , что доли в некоторых фондах стоят дорого. Например, цена одной акции FXUS — около 5800 ₽. Но с этим можно справиться, если выбрать более дешевые аналоги или пополнять портфель реже, но на более крупные суммы.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 05.04.2021 и дополнен ответом эксперта 15.04.2021

Евгений Шепелев

Если бы у вас был небольшой свободный капитал, вы бы вложили его в ценные бумаги или потратили на саморазвитие? Почему?

Да, я примерно с этой суммы и начинала. Закинула 45000 на ИИС и через год проверила, дадут ли мне в налоговой вычет на взнос. Все прошло без проблем. Конкретно ИИС для меня ещё полезен тем, что эти деньги я не трогаю никогда, откладываю или на машину или на первоначальный взнос

Если вы не знаете, как выбрать ценные бумаги, найдите на coursera курс от ВШЭ по инвестированию, все популярно разложат. Да и на этом сайте есть обучающий курс по инвестированию и куча статей.

Успехов! 🙂

Анна, очень нативная реклама ))

Сергей, не перестаю удивляться этому адблокеру в головах людей.

Оба курса бесплатные — Анна дала хороший совет с чего начать.

Если бы были такие исходные данные (50к сразу и 5к в месяц), то начал бы конечно с ИИС и действовал так:

1. Не надо сразу бросаться покупать что-то на эти деньги. Надо осмотреться. Лично я так хорошо просел купив в первые дни то, что советовали. Ни в коем случае нельзя покупать пакеты, которые предлагает брокер. Надо всегда собирать самому. Даже если брокер советует реально что-то стоящее, то эти бумаги могут быть на локальном пике. Надо просто посмотреть что предлагают и идти изучать эти бумаги.

2. Нужно определиться готовы ли Вы тратить минимум час в день на изучение инвестиций. Если нет — идем и покупаем фонды и пусть там другие за тебя думают. Если готовы, то идем к пункту 3.

3. Определиться готовы ли Вы платить ежемесячную комиссию за активную торговлю. Для Тинькова это 290 рублей в месяц если торгуешь. Я рассматриваю это как три чашки кофе и плату за хобби. Расчет таков. Если вы планируете оборот от 120к в месяц по бумагам, то есть уже финансовая выгода перейти на тариф для активного трейдера. Изначально мне казалась очень большой эта сумма оборота по бумагам. Но когда втянулся, то сейчас при скромном размере капитала я делаю оборот более миллиона в месяц.

4. Я бы рекомендовал начать с облигаций, причем брать облигации с размещения. Шанс, что у эмитента начнутся финансовые проблемы сразу после размещения и он не сможет оплачивать купоны — очень небольшой, а ставки по купонам примерно на 3-5% выше, чем если просто положить деньги на депозит. Все говорят брать ОФЗ, но это честно слезы, а не бумаги. Скажем займы регионов уже более симпатичные.

5. Разложить деньги по валютам. У меня это были рубли (50%), доллары и евро (по 25%). Но можно ограничиться рублями и долларами (собственно говоря у меня сейчас именно так). Не надо бежать сломя голову брать валюту. Сначала смотрим и ждем просадку курса. Нас никто не гонит. Поводов для просадки достаточно. Открыл график за месяц, насчитал 11 просадок курса. Опять же у меня была эта беда в первые дни торговли, когда я покупал сломя голову а потом печалился, что у меня все время валюта в красной зоне.

6. Покупая облигации надо быть морально готовым, что стоимость портфеля будет в 90% случаев в красной зоне все время (у меня 18 разных видов облигаций и только одна из них показывает плюс в курсе)

7. Усвоить принцип куплипродажи облигаций и особенность, что покупая облигации — ты переплачиваешь стоимость на сумму накопленного купонного дохода. Соответственно когда ты продаешь, то покупатель выплачивает уже тебе накопленный купонный доход. Очень утрированно это близко по принципу к депозитам с ежедневным начислением процентом.

8. Даже работая с облигациями не стоит класть все яйца в одну корзину. Этот принцип работает и для облигаций. Изначально я брал по 5 облигаций каждого вида (выходит около 5.000 рублей). Как раз если мы можем каждый месяц докладывать 5.000 рублей, то это есть гуд для мелкого инвестора. На размещении как правило минимальная сумма входа 10к-20к рублей. Соответственно когда у меня было правило держать по 5 облигаций стоимостью 1.000 рублей, то после завершения размещения я продавал лишние 5-15 облигаций. Сейчас я укрупнился и держу по 10 облигаций.

9. Валюта тоже должна работать. Поэтому когда накопим нужную сумму, смотрим в сторону валютных облигаций (они к сожалению дороговаты, около 1.000 долларов). Валютные облигации дают в районе 3,5%, но в долларах. Берем конечно самые топовые компании российские.

10. Все время читаем и подтягиваем мат. часть. Учимся и затем делаем первые шаги в сторону акций. Начинаем с топовых дивидендных акций (Сбер, Кола и прочие недорогие по стоимости акций, но стабильные компании). И опять же морально готовимся, что можем надолго уходить в красную зону в стоимости. В качестве поддержки будут дивиденды.

Это не панацея конечно, но начинающему инвестору хватит на первый год. А дальше все зависит уже от стратегии, которую нужно выработать за это время.

Сначала накопите на подушку безопасности равную 3-6 месячной зарплате и отложите ее на накопительный счет в банке (чтобы легко его вытащить без потери процентов). И не трогайте их от буквально никогда.

А только потом начинайте учиться инвестициям. Инвестиции на последние деньги — не самая умная стратегия.

Все отлично, кроме доходности 20%, когда то она есть, а когда то нет, делайте на этом акцент.

Сергей, На курсере, степике и прочих ресурсах есть много обучающих курсов, после которых не предлагают ничего покупать.

P.s. Вам лайк за ярко-выраженный гало-эффект в голове 🙂

Отредактировано

С целью обучения есть смысл разбивать такую сумму, но можно просто покупать FXUS, FXIT / TSPX, TECH, TBIO пока не накопится сумма для диверсификации. Для Тинькофф их фонды будут без комиссий за сделки и ведение счета, что преимущество для небольших портфелей.

Хотя бы 0,5 — 1 млн руб. в остальном отличный вариант портфеля для консервативных инвестиций в примере.

Александр, что вы понимаете под «введением счета»? Если комиссию фонда за его работу, то она есть даже для клиентов Тинькоффа

Отредактировано

В прошлом году родился сын, открыл дополнительный брокерский счёт и пополняю его каждые 2 недели на 1000 рублей. За год — 24 000. Распределение активов: 80/20 акции/облигаци. Распределение: SBSP, FXDM (до этого был fxde в качестве развитых стран без США, имеет довольно высокую корелляцию с соответствующим индексом), VTBE, VTBX, SBGB. Золото не рассматриваю для своего портфеля, т.к. на дистанции никакой прибыли не даёт, а риск-профиль позволяет обойтись без него. Очень хотел добавить ОФЗ-ИН, но в Тинькове их нет, а мой запрос в службу поддержки оказался единственным. 🤷♂️

1000 буду индексировать каждый год на величину инфляции (в этом году 1050). Ожидаю реальную (выше инфляции) доходность около 4% с учётом всех издержек. Через 18 лет в сегодняшних деньгах будет 1.2 млн. Это позволит оплатить учёбу стоимостью до 280 000 в год, либо распорядиться накоплениями иным способом.

А теперь задумайтесь, что если вы будете инвестировать под 4% в год (реальная доходность) 2000 рублей в месяц, ежегодно их индексируя, то через 30 лет ваш портфель будет около 5 млн в сегодняшних деньгах,и генерировать около 17000 ежемесячно, которые будут ежегодно индексироваться.

Сергей, свежо предание, да верится с трудом :)! Через 30 лет 5 млн рублей? Боюсь представить сколько будет тогда стоить буханка черного хлеба. На 30 лет планировать в России никак нельзя, что-то нехорошее возьмет и произойдет. Сейчас к примеру на 5 млн рублей квартиру можно купить, а через 30 лет купить одну ступеньку проблематично будет. Нет ничего вечного: СССР, ваучеры, ГКО, пенсионный возраст. Что там еще впереди нас ожидает? В данный момент наиболее реальный горизонт — это год эдак 2024, да и то не факт.

Вложил бы в ценные бумаги. Что такое саморазвитие в эпоху интернета? Почти все можно освоить самостоятельно или за небольшую цену. Исключение — полноценное образование, которое в свою очередь не является гарантией роста доходов в будущем. Поэтому если нет четкого плана на саморазвитие, то ценные бумаги лучший выбор.

Я бы вложила и в саморазвитие и в ценные бумаги. Саморазвитие для роста дохода мне необходимо, а инвестировать надо обязательно.

1. Финансовая подушка в размере 3-6 месячных доходов. Пополняемый счёт в надёжном банке.

2. Только после этого всякие инвестиции.

Все говорят про магию сложного процента, а какое это отношение имеет к акции? СЛожный процент имеет место быть, когда говорят про депозит или реинвестирование дивидендов.А при чем тут рост обычной акции?)

В начале 2022 я принял решение начать развивать себя в направлении инвестиций. Для себя я решил выбрать «максимально» спокойную стратегию и постепенно погружаться. Небольшой капитал — это понятие относительное. Поэтому даже неимея какой-то отложенной суммы, я решил начать с простого счёта с доходностью в 4% годовых. Главная задача приучить себя регулярно откладывать любую сумму денег на счёт. Удалось где-то сэкономить (от 10 руб.-100 руб.) > сразу ₽ перевёл на счёт > далее с каждой ЗП/Аванса (5-10%) планирую переводить на счёт.

Нам всегда так хочется как в фильмах положил 100$ и сделал сразу X10. Но это так неработает))) Поэтому я решил, что буду это делать больше для дочки и её будущего. Сейчас ей 7 лет, а мне 34 года. Поэтому я решил взять временной отрезок на развитие её финансовой подушки — 11 лет (до наступления её совершеннолетия). Этот срок позволяет спокойно и взвешанно вносить деньги и развиваться. Получив опыт и знания в данном направлении, я планирую привлечь дочку (когда ей будет 8-9 лет) к этому процессу в игровой форме и предоставлять ей право самостоятельно принимать решения в отношении её «корманых денег». Сейчас она уже умеет копить и распологает определенной суммой, которую собирает на конкретную цель (и нетратит из этих денег на игрушки или вкусняшки). Поэтому я хочу с малых лет ей показывать и практиковать вместе инвестиционное направление.

Время покажет конечно как все сложится, но если бы меня учили с детства, что деньги могут принести прибыль и нужно воспитывать терпение и учиться грамотно использовать этот инструмент- Сейчас бы я скорее всего уже был на другом финансовом уровне.

Всем удачи! И иногда лучше начать хоть, что-то делать, чем бесконечно думать и предпологать.

Боюся. Вот давно хочу заняться инвестированием, понимаю, что всё приходит не сразу, но — боюся ! Говорят, что пенсионеру тоже ИИС можно открывать ? А как налоговый вычет тогда ?

Николай, Для неработающего пенсионера ИИС с типом вычета Б.

Если есть брокерский счет не ИИС и там есть ежегодный доход (желательно больше 400 000), то ИИС можно типа А

Николай, Если пенсионер работает то вычет ему предоставляется

Я начинала с 50000.

Надо не забывать, что при наличии операции по счёту в тиньке дерут комиссию 200рубасов каждый месяц, поэтому каждый месяц откладывать по 2000 рублей уже не так и выгодно (и даже убыточно)

Поэтому давайте не начинать

Ilya, для тиньковских фондов нет комиссии за операции, поэтому можно сидеть на самом дешевом тарифе и покупать их фонды без какой-либой дополнительной платы, кроме вшитой в фонд комиссии.

Нет. В бумаги я бы не вложил. Цена бумаги 4 копейки, а её переоценка на совести шуллера. А у шеллеров, особенно российских, совести нет.

Делать инвестиции сегодня в РФ просто не выгодно. В любой момент все инвестиции могут быть обнулены, обложены различными налогами на неизвестный % который определит ЦБ по указу Путина, задним числом, как это было сделано с вкладами в банках. Или по иным рискам девальвации доходов вследствие реального или искусственно созданного экономического кризиса. Лучший способ сохранить сбережения это избавиться от рубля как можно быстрее в пользу иностранной валюты.

У меня очень маленький капитал, но я хочу покупать ценные бумаги например каждый месяц и куда желательно вкладывать например от 1000 рублей

Источник https://www.banki.ru/news/daytheme/?id=10985865

Источник https://journal.tinkoff.ru/micro-capital-invest/