Как искать паттерны в биржевых данных и использовать их в торговле?

Сегодня предлагаю поразмышлять о том, как искать паттерны в биржевых данных и как их использовать для успешной торговли.

Будем получать биржевые данные Forex от одного из брокеров, сохраним в базу данных PostgreSQL и попробуем найти закономерности при помощи алгоритмов машинного обучения.

В статье есть несколько приятных бонусов в виде кода на Python — Вы сможете сами проанализировать любые (почти) биржевые данные (или значения индикаторов), запустить собственного торгового робота и проверить любую торговую стратегию.

Все условия и определения паттернов в статье приведены для примера, вы можете использовать любые критерии.

Что такое паттерн и как его использовать?

Паттерн — это устойчивая, повторяющаяся фигура последовательных биржевых данных, после возникновения которой цена с большой вероятностью изменится в нужную сторону.

Проанализировать статистику, для того, чтобы найти повторяющиеся закономерности — задача не из легких, но если зависимости удается найти, то предсказать движение цены удается достаточно точно. При помощи методов машинного обучения поиск паттернов сводится к выбору наилучшего классификатора — алгоритма, обучающегося на исторических данных и прогнозирующего движение цены с определенной вероятностью.

Такой механизм вполне может стать частью успешной торговой стратегии в совокупности с другими методами анализа рынка.

Подготовка

- Для того, чтобы получать исторические данные и выставлять заявки на Forex через RESTv20 API, нам потребуется demo счет у известного брокера. Регистрация занимает минуту, после чего Вы получаете token (уникальный ключ для доступа) и номер счета.

- Необходим Python версии 2.7 с установленными библиотеками: oandapyV20, sklearn, matplotlib, numpy, psycopg2. Их можно установить через pip.

- Необходим PostgreSQL, у меня версия 9.6.

Описание модели

Самое первое, что нужно описать — собственно, исторические данные.

Создадим класс Candle, который будет хранить информацию о каждой свече:

class Candle: def __init__(self, datetime, ask, bid, volume): self.datetime = datetime self.ask = ask self.bid = bid self.volume = volume Описание паттерна будет таким:

class Pattern: result = '' serie = list() def __init__(self, serie, result): self.serie = serie self.result = result Каждой серии данных будет соответствовать результат, в нашем случае, покупка или продажа.

Здесь нужно не забыть, что нас интересует форма. Это значит, просто ценами паттерн описывать не верно, необходима их нормализация. Об этом ниже.

Введем еще два параметра:

- Длина серии (Length) — количество последовательных элементов в серии паттерна

- Ширина окна (window size) — количество последовательных элементов после серии, для хотя бы одного из которых выполняется условие выбора паттерна

Если мы покупаем по цене ask = X, то продать должны по возросшей цене bid > X. И наоборот, если мы продаем по цене bid = Y, то купить должны по цене ask < Y. В этом изменение цены будет больше спреда на момент покупки, и мы получим прибыль.

Сегодня я предлагаю использовать эти простые правила для отбора паттернов, но, на самом деле, чтобы все хорошо работало, к ним нужно добавить несколько фильтров. Это я предлагаю сделать Вам позже самостоятельно. Не забывайте, что выбор исходных данных (периода, рынка, инструмента и тп) очень важен — где-то паттерны есть, а где-то нет. Или нужно изменить условия их отбора.

Получаем данные

Получим данные от брокера и сохраним их в БД PostgreSQL. Первым делом, создадим класс, который будет загружать данные:

import pandas from oandapyV20.endpoints import instruments class StockDataDownloader(object): def get_data_from_finam(self, ticker, period, marketCode, insCode, dateFrom, dateTo): """Downloads data from FINAM.ru stock service""" addres = 'http://export.finam.ru/data.txt?market=' + str(marketCode) + '&em=' + str(insCode) + '&code=' + ticker + '&df=' + str(dateFrom.day) + '&mf=' + str(dateFrom.month-1) + '&yf=' + str(dateFrom.year) + '&dt=' + str(dateTo.day) + '&mt=' + str(dateTo.month-1) + '&yt=' + str(dateTo.year) + '&p=' + str(period + 2) + 'data&e=.txt&cn=GAZP&dtf=4&tmf=4&MSOR=1&sep=1&sep2=1&datf=5&at=1' return pandas.read_csv(addres) def get_data_from_oanda_fx(self, API, insName, timeFrame, dateFrom, dateTo): params = 'granularity=%s&from=%s&to=%s&price=BA' % (timeFrame, dateFrom.isoformat('T') + 'Z', dateTo.isoformat('T') + 'Z') r = instruments.InstrumentsCandles(insName, params=params) API.request(r) return r.response Бонус: я оставил в этом классе метод, который загружает любые исторические данные с Финама. Это очень удобно, потому что можно проанализировать как Forex, так и рынки ММВБ и ФОРТС. Минус только в том, что данные могут быть загружены с периодом не менее 1 минуты, в то время как второй метод может загрузить 5-секундные свечи.

Теперь сделаем простой скрипт, которые загружает данные в БД:

import psycopg2 from StockDataDownloader import StockDataDownloader from Conf import DbConfig, Config from datetime import datetime, timedelta import oandapyV20 import re step = 60*360 # download step, s daysTotal = 150 # download period, days dbConf = DbConfig.DbConfig() conf = Config.Config() connect = psycopg2.connect(database=dbConf.dbname, user=dbConf.user, host=dbConf.address, password=dbConf.password) cursor = connect.cursor() print 'Successfully connected' cursor.execute("SELECT * FROM pg_tables WHERE schemaname='public';") tables = list() for row in cursor: tables.append(row[1]) for name in tables: cmd = "DROP TABLE " + name print cmd cursor.execute(cmd) connect.commit() tName = conf.insName.lower() cmd = ('CREATE TABLE public."" (' 'datetimestamp TIMESTAMP WITHOUT TIME ZONE NOT NULL,' 'ask FLOAT NOT NULL,' 'bid FLOAT NOT NULL,' 'volume FLOAT NOT NULL,' 'CONSTRAINT "PK_ID" PRIMARY KEY ("datetimestamp"));' 'CREATE UNIQUE INDEX timestamp_idx ON ("datetimestamp");').format(tName) cursor.execute(cmd) connect.commit() print 'Created table', tName downloader = StockDataDownloader.StockDataDownloader() oanda = oandapyV20.API(environment=conf.env, access_token=conf.token) def parse_date(ts): # parse date in UNIX time stamp return datetime.fromtimestamp(float(ts)) date = datetime.utcnow() - timedelta(days=daysTotal) dateStop = datetime.utcnow() candleDiff = conf.candleDiff if conf.candlePeriod == 'M': candleDiff = candleDiff * 60 if conf.candlePeriod == 'H': candleDiff = candleDiff * 3600 last_id = datetime.min while date < dateStop - timedelta(seconds=step): dateFrom = date dateTo = date + timedelta(seconds=step) data = downloader.get_data_from_oanda_fx(oanda, conf.insName, ''.format(conf.candlePeriod, conf.candleDiff), dateFrom, dateTo) if len(data.get('candles')) > 0: cmd = '' cmd = ('INSERT INTO VALUES').format(tName) cmd_bulk = '' for candle in data.get('candles'): volume = candle.get('volume') if volume != 0 and id!=last_id: cmd_bulk = cmd_bulk + ("(TIMESTAMP '',,,),n" .format(id, candle.get('ask')['c'], candle.get('bid')['c'], volume)) last_id = id if len(cmd_bulk) > 0: cmd = cmd + cmd_bulk[:-2] + ';' cursor.execute(cmd) connect.commit() print ("Saved candles from to ".format(dateFrom, dateTo)) date = dateTo cmd = "REINDEX INDEX timestamp_idx;" print cmd cursor.execute(cmd) connect.commit() connect.close() Если вы внимательно посмотрите на данные от Oanda, то увидите, что некоторые свечи пропущены. Причем, чем меньше период загружаемых данных, тем больше пропусков. Это не ошибка, а связано с тем, что цена за время пропусков не изменилась. Поэтому есть два способа загрузки таких данных — сохранять как есть, или добавлять пропущенные свечи со значениями, аналогичными последней свече от брокера с нулевым объемом. В репозитории на Github реализованы оба варианта, последний закомментирован. Так же, если Вы посчитаете нужным добавлять пропущенные свечи, есть скрипт DbCheck.py, проверяющий правильность последовательности свечей для этого случая.

Анализ данных

Сделаем простой класс, который будет содержать методы для поиска паттернов и преобразовывать их в векторы для алгоритмов машинного обучения:

import psycopg2 from Conf import DbConfig, Config from Desc.Candle import Candle from Desc.Pattern import Pattern import numpy def get_patterns_for_window_and_num(window, length, limit=None): conf = Config.Config() dbConf = DbConfig.DbConfig() connect = psycopg2.connect(database=dbConf.dbname, user=dbConf.user, host=dbConf.address, password=dbConf.password) cursor = connect.cursor() print 'Successfully connected' tName = conf.insName.lower() cmd = 'SELECT COUNT(*) FROM ;'.format(tName) cursor.execute(cmd) totalCount = cursor.fetchone()[0] print 'Total items count '.format(totalCount) cmd = 'SELECT * FROM ORDER BY datetimestamp'.format(tName) if limit is None: cmd = ';'.format(cmd) else: cmd = ' LIMIT ;'.format(cmd, limit) cursor.execute(cmd) wl = list() patterns = list() profits = list() indicies = list() i = 1 for row in cursor: nextCandle = Candle(row[0], row[1], row[2], row[3]) wl.append(nextCandle) print 'Row of , % total'.format(i, totalCount, 100*(float(i)/float(totalCount))) if len(wl) == window+length: # find pattern of 0..length elements # that indicates price falls / grows # in the next window elements to get profit candle = wl[length-1] ind = length + 1 # take real data only if candle.volume != 0: while ind candle.ask: # buy pattern p = Pattern(wl[:length],'buy') patterns.append(p) indicies.append(ind - length) profits.append(iCandle.bid - candle.ask) break if iCandle.ask < candle.bid: # sell pattern p = Pattern(wl[:length],'sell') patterns.append(p) indicies.append(ind - length) profits.append(candle.bid - iCandle.ask) break ind = ind + 1 wl.pop(0) i = i + 1 print 'Total patterns: '.format(len(patterns)) print 'Mean index[after]: '.format(numpy.mean(indicies)) print 'Mean profit: '.format(numpy.mean(profits)) connect.close() return patterns def pattern_serie_to_vector(pattern): sum = 0 for candle in pattern.serie: sum = sum + float(candle.ask + candle.bid) / 2; mean = sum / len(pattern.serie) vec = [] for candle in pattern.serie: vec = numpy.hstack((vec, [ (candle.ask+candle.bid) / (2 * mean) ])) return vec def get_x_y_for_patterns(patterns, expected_result): X = [] y = [] for p in patterns: X.append(pattern_serie_to_vector(p)) if (p.result == expected_result): y.append(1) else: y.append(0) return X, y В первом методе как раз описываются условия для выбора паттернов, а последний возвращает векторы для алгоритмов. Обратите внимание на метод pattern_serie_to_vector, который нормализует данные. Как уже говорилось выше, цены могут быть разные, а форма одинаковая (аналог в тех анализе — паттерн треугольник, неважно какие цены, важно взаимное расположение последовательных свечей).

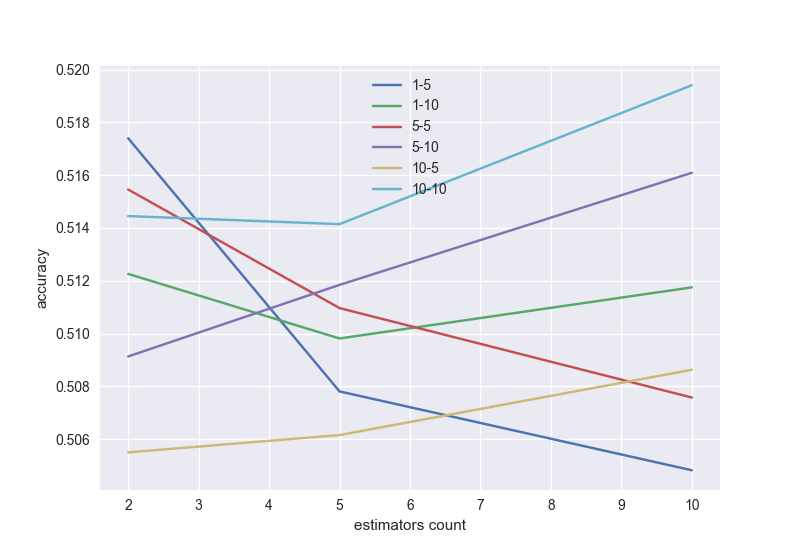

А теперь самое интересное, проверим результат работы двух классификаторов — градиентного бустинга и линейной регрессии. Будем оценивать площать под ROC кривой (AUC_ROC) для кроссвалидации по 5 блокам, в зависимости от настроек алгоритма.

Напоминаю, что площадь под ROC кривой меняет свое значение от 0.5 (самый плохой классификатор) до 1 (самый лучший классификатор). Наша цель — получить хотя бы 0.8.

Проверим несколько классификаторов и выберем наилучший, а так же длину серии паттерна и окно.

Градиентный бустинг с возможным перебором по длине серии и окну (в хорошей модели с увеличением числа деревьев точность должна расти, поэтому надо выбрать подходящую длину серии и окно):

# gradient boosting import numpy as np import matplotlib.pyplot as plt from sklearn.model_selection import KFold, cross_val_score from sklearn.ensemble import GradientBoostingClassifier from PatternsCollector import get_patterns_for_window_and_num, get_x_y_for_patterns import seaborn nums = [2,5,10] i = 0 wrange = [1,5,10] lrange = [5,10] values = list() legends = list() for wnd in wrange: for l in lrange: scores = [] patterns = get_patterns_for_window_and_num(wnd, l) X, y = get_x_y_for_patterns(patterns, 'buy') for n in nums: i = i+1 kf = KFold(n_splits=5, shuffle=True, random_state=100) model = GradientBoostingClassifier(n_estimators=n, random_state=100) ms = cross_val_score(model, X, y, cv=kf, scoring='roc_auc') scores.append(np.mean(ms)) print 'Calculated -, num=, %'.format(wnd, l, n, 100 * i/float((len(nums)*len(wrange)*len(lrange)))) values.append(scores) legends.append('-'.format(wnd, l)) plt.xlabel('estimators count') plt.ylabel('accuracy') for v in values: plt.plot(nums, v) plt.legend(legends) plt.show()

Аналогично, линейная регрессия с настройкой параметров:

# logistic regression from sklearn.linear_model import LogisticRegression from sklearn.preprocessing import StandardScaler from PatternsCollector import get_patterns_for_window_and_num, get_x_y_for_patterns from sklearn.model_selection import KFold, cross_val_score import numpy as np import matplotlib.pyplot as plt import seaborn cr = [10.0 ** i for i in range(-3, 1)] i = 0 wrange = [1,5,10] lrange = [5, 10] values = list() legends = list() for wnd in wrange: for l in lrange: scores = [] patterns = get_patterns_for_window_and_num(wnd, l) X, y = get_x_y_for_patterns(patterns, 'buy') sc = StandardScaler() X_sc = sc.fit_transform(X) for c in cr: i = i+1 kf = KFold(n_splits=5, shuffle=True, random_state=100) model = LogisticRegression(C=c, random_state=100) ms = cross_val_score(model, X_sc, y, cv=kf, scoring='roc_auc') scores.append(np.mean(ms)) print 'Calculated -, C=, %'.format(wnd, l, c, 100 * i/float((len(cr)*len(wrange)*len(lrange)))) values.append(scores) legends.append('-'.format(wnd, l)) plt.xlabel('C value') plt.ylabel('accuracy') for v in values: plt.plot(cr, v) plt.legend(legends) plt.show()

Как я уже говорил, условия неполные. Поэтому получаем точность всего 0.52. Но если вы их дополните, то точность будет лучше. Можете попробовать другие алгоритмы — нейросети, random forest и многие другие. Нужно не забыть про проблему переобучения — например, при большом числе деревьев в градиентном бустинге.

Проверка на ошибки в коде: если вместо реальных данных в БД взять от них sin(), то для обоих классификаторов AUC_ROC на кроссвалидации будет 0.96.

Торговый робот

В заключение предлагаю вам код торгового робота, который может ставить заявки как на demo счете, так и на реальном. Самое главное — при закрытии сделок он строит гистограмму профитов по сделке, основываясь на информации, полученной от брокера. То есть, вы реально сможете проверить, как работает ваша торговая стратегия.

import datetime from datetime import datetime from os import path import matplotlib.pyplot as plt import oandapyV20 import oandapyV20.endpoints.orders as orders import oandapyV20.endpoints.positions as positions from oandapyV20.contrib.requests import MarketOrderRequest from oandapyV20.contrib.requests import TakeProfitDetails, StopLossDetails from oandapyV20.endpoints.accounts import AccountDetails from oandapyV20.endpoints.pricing import PricingInfo from Conf.Config import Config import seaborn config = Config() oanda = oandapyV20.API(environment=config.env, access_token = config.token) pReq = PricingInfo(config.account_id, 'instruments='+config.insName) asks = list() bids = list() long_time = datetime.now() short_time = datetime.now() if config.write_back_log: f_back_log = open(path.relpath(config.back_log_path + '/' + config.insName + '_' + datetime.datetime.now().strftime("%Y%m%d-%H%M%S"))+'.log', 'a'); time = 0 times = list() last_ask = 0 last_bid = 0 if config.write_back_log: print 'Backlog file name:', f_back_log.name f_back_log.write('DateTime,Instrument,ASK,BID,Price change,Status, Spread, Result n') def process_data(ask, bid, status): global last_result global last_ask global last_bid global long_time global short_time if status != 'tradeable': print config.insName, 'is halted.' return asks.append(ask) bids.append(bid) times.append(time) # --- begin strategy here --- # --- end strategy here --- if len(asks) > config.maxLength: asks.pop(0) if len(bids) > config.maxLength: bids.pop(0) if len(times) > config.maxLength: times.pop(0) if config.write_back_log: f_back_log.write('%s,%s,%s,%s,%s,%s,%s n' % (datetime.datetime.now(), config.insName, pReq.response.get('prices')[0].get('asks')[1].get('price'), pReq.response.get('prices')[0].get('bids')[1].get('price'), pChange, ask-bid, result)) def do_long(ask): if config.take_profit_value!=0 or config.stop_loss_value!=0: order = MarketOrderRequest(instrument=config.insName, units=config.lot_size, takeProfitOnFill=TakeProfitDetails(price=ask+config.take_profit_value).data, stopLossOnFill=StopLossDetails(price=ask-config.stop_loss_value).data) else: order = MarketOrderRequest(instrument=config.insName, units=config.lot_size) r = orders.OrderCreate(config.account_id, data=order.data) resp = oanda.request(r) print resp price = resp.get('orderFillTransaction').get('price') print time, 's: BUY price =', price return float(price) def do_short(bid): if config.take_profit_value!=0 or config.stop_loss_value!=0: order = MarketOrderRequest(instrument=config.insName, units=-config.lot_size, takeProfitOnFill=TakeProfitDetails(price=bid+config.take_profit_value).data, stopLossOnFill=StopLossDetails(price=bid-config.stop_loss_value).data) else: order = MarketOrderRequest(instrument=config.insName, units=-config.lot_size) r = orders.OrderCreate(config.account_id, data=order.data) resp = oanda.request(r) print resp price = resp.get('orderFillTransaction').get('price') print time, 's: SELL price =', price return float(price) def do_close_long(): try: r = positions.PositionClose(config.account_id, 'EUR_USD', ) resp = oanda.request(r) print resp pl = resp.get('longOrderFillTransaction').get('pl') real_profits.append(float(pl)) print time, 's: Closed. Profit = ', pl, ' price = ', resp.get('longOrderFillTransaction').get('price') except: print 'No long units to close' def do_close_short(): try: r = positions.PositionClose(config.account_id, 'EUR_USD', ) resp = oanda.request(r) print resp pl = resp.get('shortOrderFillTransaction').get('tradesClosed')[0].get('realizedPL') real_profits.append(float(pl)) print time, 's: Closed. Profit = ', pl, ' price = ', resp.get('shortOrderFillTransaction').get('price') except: print 'No short units to close' def get_bal(): r = AccountDetails(config.account_id) return oanda.request(r).get('account').get('balance') plt.ion() plt.grid(True) do_close_long() do_close_short() real_profits = list() while True: try: oanda.request(pReq) ask = float(pReq.response.get('prices')[0].get('asks')[0].get('price')) bid = float(pReq.response.get('prices')[0].get('bids')[0].get('price')) status = pReq.response.get('prices')[0].get('status') process_data(ask, bid, status) plt.clf() plt.subplot(1,2,1) plt.plot(times, asks, color='red', label='ASK') plt.plot(times, bids, color='blue', label='BID') if last_ask!=0: plt.axhline(last_ask, linestyle=':', color='red', label='curr ASK') if last_bid!=0: plt.axhline(last_bid, linestyle=':', color='blue', label='curr BID') plt.xlabel('Time, s') plt.ylabel('Price change') plt.legend(loc='upper left') plt.subplot(1, 2, 2) plt.hist(real_profits, label='Profits') plt.legend(loc='upper left') plt.xlabel('Profits') plt.ylabel('Counts') plt.tight_layout() except Exception as e: print e plt.pause(config.period) time = time + config.period Полный исходный код здесь.

Я надеюсь, что сэкономил время тем, кому интересен алготрейдинг. Ведь теперь для проверки Ваших идей вам нужно лишь немного поменять код, запустить робота и получить статистику по Вашим сделкам от брокера. И вы можете проанализировать почти любые биржевые данные.

Отдельное спасибо хочу сказать авторам курса от Яндекс по машинному обучению на Coursera. А так же Andrew Ng за замечательные лекции на этом же ресурсе.

UPDATE:

А вот что получается на градиентном бустинге по склееному фьючерсу SI с финама за последний год (если под критерием выбора паттерна понимать скачок цены на 1% в нужную сторону):

И это уже неплохой результат. Матожидание в плюс.

А тут как раз Альфа Директ выпустил новый серверный API 🙂

Что такое паттерны в трейдинге, или Базовые способы читать график

Технический анализ строится на поиске закономерностей и ценовых моделей на графике, которые могут указывать на поведение цены в будущем. У опытного трейдера всегда есть стратегия торговли и предпочитаемый подход к такому анализу. Паттерны в трейдинге как раз являются одним из способов распознать разворот или продолжение тренда.

Что такое паттерны и в чём их особенности

Паттерны — это графические фигуры (модели) технического анализа, которые визуализируют переходы между восходящими и нисходящими рыночными трендами или их продолжение.

Здесь всё завязано на главном принципе технического анализа — история повторяется. Поэтому и появились отработанные модели, обычно состоящие из участка свечей и указывающие на возможное поведение цены.

Когда дело доходит до торговли, помимо знания формы паттернов и умения распознать их на графике, нужно помнить ещё о некоторых вещах:

- Всегда должен быть предшествующий стабильный и устоявшейся тренд, который готовит почву для грядущего разворотного. Если цена не сформировала тренд, а постоянно прыгает вверх и вниз, то вероятность разворотного тренда невелика.

- Обычно верхние паттерны короче и более волатильны, чем нижние. Колебания цен там намного больше, поэтому многие трейдеры лучше работают в нисходящем тренде.

- Помните об основном практическом правиле: чем дольше развивается паттерн и чем более волатильным является движение цены внутри него, тем большего изменения цены следует ожидать после того, как он сломает поддержку/сопротивление.

Виды паттернов в трейдинге

Проще всего их классифицировать по виду сигналов, которые они подают. Обычно различают два типа паттернов: на продолжение и на разворот, но справедливо выделить и третий, говорящий о том, что цена может пойти в любом направлении.

Графики продолжения

Трейдеры используют паттерны продолжения, чтобы определить ситуации, когда текущий тренд продолжит свое направление. Их ещё называют паттернами консолидации, и воспринимать такие модели можно как паузы в общем тренде. Торговать здесь логично только на прорыве возникшего коридора.

Примерами паттернов продолжения являются «Флаг», «Вымпел», «Равносторонние, восходящие и нисходящие треугольники».

Разворотные графические паттерны

Разворотные модели противоположны паттернам продолжения. Они указывают на смену преобладающего направления тренда, когда цена может начать движение в противоположном направлении. Например, если фигура разворота появляется во время рыночного нисходящего тренда, у трейдера появляются основания полагать, что она изменит свой курс и войдет в восходящее движение.

Однако изменение направления тренда далеко не всегда происходит мгновенно. Обычно возникает короткая пауза, которая свидетельствует об «усталости» быков или медведей. Уже во время этого замедления начинает преобладать другая группа, и тренд меняется.

Хорошими примерами таких паттернов являются «Голова и плечи» и «Двойные и тройные вершины».

Двусторонние (неопределённые) графические паттерны

Эти модели интересны тем, что могут сигнализировать и о вероятности смены тренда, и об его продолжении – в зависимости от направления «пробоя» цены. Их, например, могут использовать трейдеры, размещая ордера в верхней и нижней части паттерна. Как только один из ордеров срабатывает, другой отменяется.

Воспринимать двусторонние модели можно как признак высокой волатильности рынка.

10 популярных моделей биржевых паттернов для трейдера

На самом деле существует большое количество различных вариаций паттернов. Что-то обнаружить легче, что-то — сложнее, а где-то есть свои ситуативные фишки. Понимание, что вам лучше подходит, придёт с опытом, а для начинающих трейдеров мы составили подборку наиболее популярных и проверенных временем паттернов.

1. «Восходящие и нисходящие треугольники»

Графический паттерн «Восходящий треугольник» — один из популярных бычьих паттернов, который может помочь вам распознать прорыв восходящего движения рынка. Паттерн формируется, когда уровень сопротивления остается горизонтальным, а уровень поддержки растет. Если вы выявили такой паттерн, можно ожидать, что цена будет двигаться вверх и вниз в границах треугольника, пока уровни сопротивления и поддержки не сойдутся. Как только это произойдёт, должен последовать прорыв и сформироваться восходящее движение рынка.

Обратная модель называется «Нисходящий треугольник». Как следует из названия, он предвещает начало непрерывного нисходящего тренда на рынке. Паттерн «Нисходящий треугольник» формируется, когда сопротивление падает, а уровень поддержки остаётся неизмененным.

Практика показывает, что «Нисходящий треугольник» встречается не так часто, как «Восходящий».

Встречается и паттерн «Симметричный (равнобедренный) треугольник». Его так называют, потому что здесь сочетаются идущая вниз линия сопротивления и идущая вверх линия поддержки, визуально составляющие соответствующую фигуру. Паттерн указывает на продолжение предыдущего тренда, а когда линии сойдутся, может последовать точка пробоя.

2. Чашка с ручкой

«Чашка с ручкой» — одна из фигур в трейдинге, которая указывает на продолжение бычьего движения рынка. Паттерн изображает паузу в восходящем тренде и период медвежьих настроений прямо перед продолжением бычьего движения. Многие трейдеры ошибочно принимают это замедление за разворот тренда, хотя это всего лишь временная передышка в восходящем движении.

Что интересно в паттерне «Чашка с ручкой», так это то, как он проверяет уровни сопротивления. Момент, в котором паттерн оказывается особенно ценным, — это формирование «ручки». Ищите его, т.к. здесь возможен резкий и выгодный разворот.

3. «Бриллиант» («Алмаз», «Ромб»)

Этот паттерн указывает на вероятное изменение текущего тренда. Фигура начинает формироваться в конце импульсивного движения по тренду на локальных максимумах или минимумах ценового графика. Здесь её рост/падение затормаживается и колебания остаются в пределах расходящегося треугольника, после происходит обратное с плавным снижением волатильности — формируется ромбовидная фигура.

«Бриллиант» говорит о том, что текущая тенденция потеряла свою силу, и впереди либо коррекция, либо полноценный разворот.

4. «Двойное дно» и «Двойная вершина»

Модель торговли «Двойное дно» возникает на пике нисходящего движения рынка и обычно указывает на начало бычьего тренда. Состоит из двух последовательных впадин на ценовом графике, между которыми чётко виден максимум. По нему можно провести линию основания, и как только она пробивается, фигуру можно считать завершённой.

Этот паттерн говорит о начавшейся борьбе между покупателями и продавцами. В конце концов, покупатели берут верх.

Паттерн «Двойная вершина» отмечает пик бычьего тренда и может указывать на начало медвежьего. Здесь зеркальная ситуация: есть две симметричные вершины, между ними впадина, после второго максимума цена пробивает основание и с большой вероятностью продолжает движение вниз.

Такой паттерн также указывает на постоянную торговую войну между покупателями и продавцами, причем последние доминируют. Если вы заметите на графике «Двойную вершину», обязательно обратите внимание и на объём торгов. Часто он подскакивает, как только уровень цены падает ниже уровня поддержки.

5. «Тройное дно» и «Тройная вершина»

Эти паттерны представляют собой модели разворота, когда уровни поддержки и сопротивления тестируются уже три раза, прежде чем цена идёт на пробитие.

Работает здесь всё так же, как с двойными вершинами, и трейдер должен внимательно следить за тем, когда тренд пробивает уровни поддержки или сопротивления — только в этом случае паттерн сформирован и можно принимать торговое решение. В противном случае можно попасть в неудобную ситуацию, когда, например, цена продолжит отскакивать от обеих линий, и вход в сделку будет не самым удачным.

6. «Клин»

Он имеет две вариации – падающую и восходящую в зависимости от направления фигуры. Паттерн «Падающий клин» сигнализирует о приближающемся бычьем импульсе. Механика основана на следующем:

- При движении цены вниз, расстояние между максимумами и минимумами сужается.

- Это приводит к сближению уровней поддержки и сопротивления.

- В итоге происходит пробитие сопротивления, и цена движется вверх.

«Падающий клин» может возникать во время восходящего тренда как фигура продолжения или во время нисходящего тренда как фигура разворота.

Чтобы не спутать «Падающий клин» с чем-то другим, обязательно следите за объемом торгов, который должен увеличиваться.

В свою очередь паттерн «Восходящий клин» говорит о будущем падении цен или прорыве в нисходящем тренде. Здесь внутри паттерна всё также: постепенно уменьшается расстояние между минимумами и максимумами и сближаются линии. После завершения паттерна следует нисходящее движение.

«Восходящий клин» может возникать во время нисходящего тренда как фигура продолжения или во время восходящего тренда как фигура разворота.

7. «Флаг»

Это паттерн продолжения, напоминающий параллелограмм из свечей, направленный против основного тренда или горизонтально. В качестве «Древка флага» выступает выраженное ценовое движение, а «полотнищем» является зона коррекции, отмеченная линиями поддержки и сопротивления. Когда цена пробивает линию сопротивления, покидая «полотнище», фигура завершена и это хорошая возможность входа в сделку.

8. «Голова и плечи»

Разворотный паттерн «Голова и плечи» — один из самых популярных и широко применяемых трейдерами, т.к. его сравнительно просто обнаружить за счёт выраженной формы. Модель возникает на пиках трендов и, соответственно, имеет верхнюю и нижнюю вариации.

Паттерн «Верхняя голова и плечи» указывает на момент, когда торгуемый инструмент движется к нисходящему движению. Фигура имеет три пика: один побольше посередине — это «голова», и два поменьше по бокам — это «плечи». Сигналом является пробой её основания, или линии шеи, после этого с высокой вероятностью текущая тенденция изменится.

Для нисходящего тренда фигура образуется зеркально.

Что важно при торговле по сигналам обоих типов паттернов «Голова и плечи», так это всегда следить за объемом торгов.

9. «Вымпел»

Этот паттерн продолжения отображает ситуацию, когда линии поддержки и сопротивления соединяются в равносторонний треугольник. Происходит это на фоне временного замедления рынка после сильного тренда. Сигналом на покупку или продажу, как всегда, можно считать пробитие линии при наличии достаточного объема.

«Вымпел» всегда следует за резким движением рынка и отмечает боковое направление цены. Важно помнить, что этот паттерн можно перепутать с сигналом к развороту, именно поэтому важно всегда дожидаться подтверждения и завершения паттерна.

Самые внимательные заметят, что «Вымпел» очень похож на «Клин», но ещё более внимательные парируют: «Вымпел» направлен горизонтально и шире «Клина».

10. «Прямоугольник»

Трейдеры используют паттерн «Прямоугольник», чтобы определить момент консолидации прямо перед тем, как произойдет ценовой прорыв.

«Прямоугольник» формируется, когда цена отскакивает между параллельными линиями поддержки и сопротивления. В случае с этой моделью пробитие может быть в любом направлении, куда и будет продолжать движение тренд.

Резюмируя (важно!)

Графики финансовых инструментов подвержены закономерностям, распознавая которые можно прогнозировать направление тренда. Паттерны в трейдинге — это удобные инструменты для выявления этих закономерностей.

Но отметим, что ни один из паттернов биржевых графиков не является безупречным. Нет гарантии, что они будут работать всегда, поэтому технический анализ в торговле требует внимания к деталям. Паттерн может просто не сработать, если вы пропустите/проигнорируете несколько свечей, что в итоге повлияет на точность вашего входа и выхода. Обязательно перепроверьте, действительно ли это та фигура, обратите внимание на объёмы и другие индикаторы.

А если вы заинтересованы получить новые трейдерские навыки и отточить грамотный подход к определению тренда, с радостью порекомендуем наш БЕСПЛАТНЫЙ вводный курс «Лёгкий старт в трейдинге».

Главная фишка курса — это активное обучение, то есть у вас будет возможность не только перенимать знания от эксперта, но сразу же применять их на практике

Удачи, трейдер!

Опубликовано: 17 июня 19:19

Источник https://habr.com/ru/articles/324244/

Источник https://trendup.pro/trendbook/patterny-v-trejdinge/