Что такое мультипликаторы?

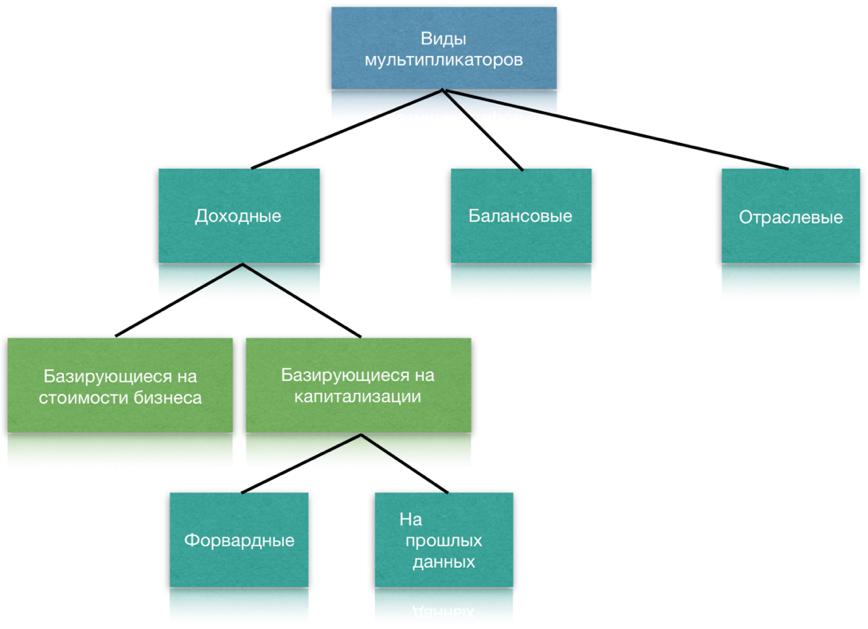

EV/EBITDA (Enterprise Value/Earnings before interest, taxes, depreciation and amortization)

EV/S (Enterprise Value/Sales)

Балансовые мультипликаторы

ROE (Return on Equity)

Отраслевые мультипликаторы

Коротко о главном

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Евгений Буторин

Частный инвестор

Откройте счёт прямо сейчас

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Больше интересных материалов

Для оформления продукта необходим брокерский счёт

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

Если у вас есть счёт, войдите в личный кабинет.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Введите ваш email

Подписаться

Скачайте мобильное приложение «Открытие Инвестиции»:

«Открытый журнал» в один клик:

Правовая информация

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

© «Открытый журнал» 2018 — 2023

Мультипликаторы – все, что вам нужно знать!

Мультипликаторы – это производные финансовые показатели, которые позволяют оценить бизнес компании и сравнить ее с конкурентами.

Суть мультипликаторов в том, что мы приводим рыночную оценку (цена акций) компании и ее бизнес оценку (прибыль, выручка и т.п.) к единому знаменателю.

Условно говоря из двух (и более) цифр, мы получаем одну. И эту одну цифру легко оценить и сравнить с аналогичной цифрой у других компаний.

Поясню на примере:

1. Прибыль компании A – 100 000 рублей

2. Прибыль компании B – 1 000 000 рублей

Вопрос: акции какой компании лучше покупать?

Еще пример:

1. Капитализация компании С – 1 млрд. рублей

2. Капитализация компании D – 5 млрд. рублей

Вопрос: акции какой компании лучше покупать?

Собственно в обоих случаях на вопрос ответа нет, так как недостаточно данных для оцени – в первом примере мы не знаем цену покупки, во-втором показатели бизнеса.

Сам по себе факт того, что прибыль компании B больше, чем прибыль компании A ни о чем не говорит.

А вот скажем соотношения между капитализацией компании и ее прибылью уже достаточно для оценки. Мы просто выбираем компанию с лучшим соотношением.

Вот такое соотношение и есть наш мультипликатор. И таких всевозможных соотношений (капитализация/прибыль, капитализация/выручка и т.п.) множество – каждое из них представляет собой отдельный мультипликатор.

Отсюда и рождается стоимостная оценка компаний, понимание того – дорогая компания или дешевая.

Ведь вы можете вычислить определенный мультипликатор для всех компаний одной и той же отрасли, а затем посчитать среднее арифметическое.

А дальше просто – если мультипликатор конкретной компании выше (ниже) чем средний по отрасли, то компания переоценена (недооценена) рынком.

Точно также вы легко можете сравнивать компании между собой и при этом вас уже не волнует, если компания А в 100 раз больше по капитализации, чем компания B – мультипликаторы приведены к единому знаменателю.

Мультипликатор P/E – это то, с чего все всегда начинают. И вот почему:

P/E простой

P/E = Капитализация / чистая прибыль. Все действительно просто – однозначно понятно, что такое капитализация и что такое чистая прибыль. Очень сложно ошибиться при расчете такого мультипликатора.

P/E универсальный

P/E можно рассчитать для любой компании, независимо от типа ее бизнеса. Это действительно полезное свойство, так как компании финансового сектора (банки, УК) имеют отличную от компаний реального сектора отчетность и целый ряд мультипликатор для них не применим. P/E применим для всех

P/E не убиваемый

P/E можно рассчитать при любых раскладах, даже если у компании убыток. В этом случае P/E просто помечается как ‘отр.’, что нам однозначно говорит о том, что у компании убыток. Других коннотаций здесь быть не может (капитализация ведь не может быть отрицательной).

P/E понятный

Еще один немаловажный фактор – P/E логичен и понятен любому человеку. Мы делим всю стоимость компании (капитализацию) на ее годовую прибыль и получаем количество лет за которые бизнес компании окупит себя.

Проще всего понимать смысл, представляя себя покупателем бизнеса. Вот вам говорят – есть готовый бизнес, автомойка – она ежегодно приносит 1 млн. рублей прибыли. Продать вам ее хотят за 5 млн. рублей. Вы тут же в уме прикинули, что отобьете свои деньги за 5 лет, если купите компанию. 5 – это и есть P/E = 5 млн. (капитализация) / 1 млн. (прибыль).

Точно также для вас это работает и когда вы покупаете акции (долю в компании!)

Мультипликатор P/E ИТ компаний с NASDAQ – данные financemarker.ru

Но есть и недостатки!

P/E поверхностный

Вы правда думаете, что оценки P/E достаточно для принятия инвестиционного решения? Чистой прибылью можно манипулировать, на нее влияют любые поправки, не относящиеся к операционному бизнесу, искажая ее (например штрафы или наоборот выплаты от страховой, которые к бизнесу не имеют никакого отношения, но на P/E влияют)

P/E знает не все

Иногда P/E может быть большим не потому что прибыль маленькая, а потому что рынок оценивает компанию с премией. Например, компания показывает отличные темпы роста и может стать супер-гигантом. Все в надежде на огромный рост хотят купить акции и из-за этого растет капитализация (еще быстрее чем прибыль) и растет P/E. Но это не означает, что компания плохая, наоборот она настолько хороша, что рынок готов за нее переплатить.

Мультипликатор EV/EBITDA: преимущества и недостатки

Мы говорили, что P/E – это такая базовая, простая и понятная оценка бизнеса, которая при этом имеет недостатки, например на прибыль компании может влиять множество корректировок, которые к самому бизнесу и не относятся (внезапный штраф). Есть из этой же серии и другой недостаток:

Капитализация компании может отличаться от ее реальной стоимости

Возьмем автомойку за 5 млн. рублей. Представьте, вы ее купили, а оказалось у компании кредитов еще на 2 млн. рублей и вам их нужно заплатить. Получается, что реальная стоимость компании для вас теперь не 5 млн., а 5 + 2 = 7 млн. рублей.

EV/EBITDA – справедливый P/E

Здесь и возникает EV/EBITDA, который все эти несправедливости P/E должен учесть. Тогда в новой формуле имеем:

EV – справедливая стоимость (справедливый P)

EBITDA – справедливая прибыль (справедливый E)

Я лично предпочитаю запоминать именно так, через связь c P/E, потому что так не нужно заучивать формулу, а достаточно просто понимать смысл.

EV – справедливая стоимость

EV = капитализация + долг – денежные средства.

Долг идет именно с “+”, потому что он для нас увеличивает стоимость компании (нам придется платить больше), а денежные средства с “-“, потому что они нам стоимость уменьшают.

Оба эти показателя можно найти в финансовой отчетности компании, в форме баланса.

Если у компании A капитализация 100 млн. рублей, долгов на 10 млн, а денег на счету 3 млн., то EV = 100 + 10 -3 = 107 млн. рублей.

EBITDA – справедливая прибыль

Здесь проще всего запомнить, если ты знаешь английский, так как EBITDA – это обычный акроним.

EBITDA – Earnings Before Interest, Taxes, Depreciation, Amortization

EBITDA – Прибыль до процентных платежей, налогов, обесценивания и амортизации (в МСФО отчетах два последних пункта как правило идут вместе как амортизация)

Смысл расчета показателя EBITDA как раз в том, чтобы убрать все корректировки прибыли, которые не относятся к самому бизнесу.

Простейший пример:

– Компания А находится в США и платит 40% налога с прибыли

– Компания B находится в России и платит 13% налог с прибыли

Получается, что эти компании не очень то и честно сравнивать по P/E, так как первая может приносить больше операционной прибыли, но в итоге иметь меньше чистой прибыли и т.п. Нам же как инвесторам, хочется оценить сам бизнес.

Вот EBITDA нам в этом и помогает, исключая данные поправки.

Важно:

EV – это не мультипликатор

EBITDA – это не мультипликатор

Что первый, что второй – финансовые показатели, которые выражаются в конкретных единицах валюты (доллары, рубли и т.п.). Соответственно и сравнивать их между собой у разных компаний смысла нет. Точно также как мы не сравниваем отдельно прибыль или капитализацию.

Нам эти данные нужны, чтобы посчитать мультипликатор EV/EBITDA. Именно он наша конечная цель.

Мультипликатор EV/EBIDA ИТ компаний с NASDAQ – данные financemarker.ru

Недостатки EV/EBITDA

Их хватает и даже больше, чем у P/E

Не универсальность

EV/EBITDA не применим для компаний финансового сектора, так как у них понятие долга в отчетности имеет совсем иной смысл.

Не однозначность

Здесь я подразумеваю то, что отрицательный EV/EBITDA не ответит вам на вопрос, что происходит в компании. И числитель, и знаменатель в формуле расчета могут оказаться отрицательными. Более того, они оба могут оказаться отрицательными и тогда результат окажется положительным. И такие примеры есть – возьмите тот же Сургутнефтегаз.

Если вы видите отрицательный P/E – вы знаете, что у компании убыток. Если вы видите отрицательный EV/EBITDA – вы не знаете ничего.

Вопросы к самой методике

«Неужели менеджеры думают, что зубная фея понесёт капитальные затраты?» Уоррен Баффет.

Вот что нам говорит Баффет, один из критиков показателя EBITDA. Если переводить на русский, его возмущение относится к тому, что EBITDA не учитывает амортизацию и справедливый вопрос Баффета – а сфига ли?)

Пример

Если компания потратила 99 млн рублей на покупку новых компьютеров для своих сотрудников и решает списать эти траты в течение трёх лет линейным способом, то в первый год показатель «расходы» будет учитывать треть реальных затрат на покупку компьютеров — 33 млн рублей, а, значит, уменьшит показатель «прибыль».

В последующие два года показатель «прибыль» также будет уменьшен с учётом трети затрат на покупку компьютеров. Показатель EBITDA не учитывает эти списания!

ДОЛГ и мультипликаторы, которые его оценивают

Здесь мы будем говорить про обязательства, долг, чистый долг и мультипликатор NetDebt/EBITDA

Для начала давайте определим, что у компании есть обязательства, а есть долг. И то, и другое вы можете найти в форме баланса. Здесь долг – это один из пунктов раздела об обязательствах.

Компания еще не выполнила услуги перед клиентами? Это обязательство. Не выплатила зарплаты? Это обязательство. А вот если (и только если) компания взяла кредит и должна его вернуть – это долг! (ну и обязательство тоже).

Так вот нас интересует долг.

Разница между долгом и чистым долгом – это те денежные средства, которые у нас есть на счетах. Условно мы должны 100 рублей, но у нас в кармане свободные 50 рублей. Наш долг – 100 рублей, а наш чистый долг 50 рублей.

Кстати говоря, и долг, и обязательства подразделяются на краткосрочные и долгосрочные. Поэтому итоговая формула чистого долга такая:

Чистый долг = Краткосрочные кредиты и займы + долгосрочные кредиты и займы – денежные средства и эквиваленты

Как не парадоксально, но отрицательное значение чистого долга считается негативным показателем.

Отсутствие задолженности (превышение наличных средств и ликвидных активов над долгами) говорит о том, что компания неэффективно использует деньги, ведь использование заемных средств позволяет обеспечить рост производства (эффект финансового рычага).

Мультипликатор NetDebt/Ebitda ИТ компаний с NASDAQ – данные financemarker.ru

Мультипликатор NetDebt/EBITDA

Данный мультипликатор показывает отношение чистого долга к EBITDA. Он говорит инвестору, сколько лет нужно бизнесу компании, чтобы выплатить весь долг. Значение показателя NetDebt/EBITDA выше 3 говорит о высокой долговой нагрузке. И чем показатель больше, тем хуже.

ROE (Return On Equity) – Рентабельность собственного капитала

ROIC (Return On Invested Capital) – Рентабельность инвестированного капитала

Я в свое время в блоге писал про каждый из этих мультипликаторов (ссылки приложил). Здесь поэтому расскажу в общем.

Как вы уже заметили, данные мультипликаторы оценивают рентабельность (эффективность бизнеса). Везде в формулах исследуется отношение прибыли компании к какому-либо ее показателю.

А какую часть прибыль составляет от выручки?

А какую часть прибыль составляет от собственного капитала?

От активов?

Этими вопросами мы хотим понять: насколько эффективен бизнес компании?

Вот есть 2 банка, с одной и той же прибылью. Первый банк (конечно же Тинькофф) получает прибыль, имея собственный капитал 100 млн. рублей, а второй эту же прибыль генерирует, имея собственный капитал 200 млн. рублей

Вот и получается, что рентабельность собственного капитала (ROE) первого банка в 2 раза выше.

Мультипликатор ROE ИТ компаний с NASDAQ – данные financemarker.ru

Рентабельность – относительный показатель экономической эффективности. Рентабельность отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов.

Мультипликаторы рентабельности особенно полезны при анализе банков. В том числе потому, что многие стоимостные мультипликаторы для банков не применимы.

Поэтому, в моем недавнем анализе Сбербанка, Тинькофф и БСП я много ссылался именно на мультипликаторы рентабельности.

Что я понял, 3 года считая мультипликаторы по всем компаниям

3 вывода, которые я для себя сделал:

1. Лучше иметь под рукой не только актуальные мультипликаторы, но и динамику их изменения на историческом периоде. Один неадекватный отчет может поменять всю картину, тогда как в динамике вы будете видеть реальное положение вещей.

2. Оценивать компании нужно комплексно сразу по нескольким мультипликаторам, а не по одному.

3. Лучше считать мультипликаторы разных компаний по своим одинаковым формулам, чем брать уже рассчитанные самими компаниями значениями. Так вы приведете все данные к единому знаменателю, их можно будет сравнивать между собой и вы будете знать как получились все эти цифры.

P.S. Данный обзор я впервые опубликовал в своем телеграм канале @financemarker Там еженедельно разбор той или иной инвестиционной темы. Все буду также публиковать на смарт-лаб, но с задержкой.

Источник https://journal.open-broker.ru/economy/chto-takoe-multiplikatory/

Источник https://smart-lab.ru/blog/598777.php