Ипотека в силу закона и договора: в чём отличия

Чем отличаются ипотека в силу закона и ипотека в силу договора

Документы для получения кредита

Рис. 1. По ломбардному кредиту банк выдаёт до 60% стоимости квартиры и ещё меньше при залоге других типов недвижимости, если клиент получает заём только по паспорту. Источник: сайт «Банка «Санкт-Петербург»

Рис. 2. При покупке квартиры в ипотеку по паспорту банк предоставляет в кредит уже не до 60%, а до 80% стоимости объекта. Источник: сайт «Банка «Санкт-Петербург»

Сколько банк выдаёт от рыночной стоимости объекта

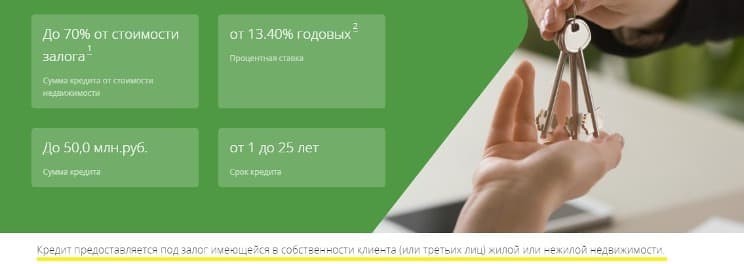

Рис. 3. Банк предлагает до 60% оценочной стоимости по программе под залог недвижимости. Источник: сайт «Сбербанка»

Рис. 4. Банк может выделить до 90% на покупку недвижимости. Источник: сайт «Сбербанка»

Ставка

Срок

Рис. 5. Банк выдаёт кредит под залог только на 15 лет. Источник: сайт «Экспобанка»

Рис. 6. На покупку жилья банк предлагает максимальный срок до 35 лет — почти в три раза больше, чем по кредиту под залог. Источник: сайт «Росбанка»

Максимальная сумма

Кто может быть залогодателем

Рис. 7. Банк указывает возможность оставить в залог недвижимость, которая находится в собственности третьего лица. Источник: сайт «ПримСоцБанка»

Рефинансирование

Рис. 8. Банк может рефинансировать ипотеку стороннего банка и выдать дополнительные наличные по запросу заёмщика под залог того же объекта недвижимости на погашение других кредитов или на личные нужды. Источник: сайт банка «Зенит»

Назначение кредита

Стоит ли покупать квартиру для инвестиций?

Какой тип кредита выбрать

Коротко о главном

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Елена Грудинина

Кредитный брокер

Откройте счёт прямо сейчас

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Больше интересных материалов

Для оформления продукта необходим брокерский счёт

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

Если у вас есть счёт, войдите в личный кабинет.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Введите ваш email

Подписаться

Скачайте мобильное приложение «Открытие Инвестиции»:

«Открытый журнал» в один клик:

Правовая информация

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

© «Открытый журнал» 2018 — 2023

Все об ипотеке: что это, как выгоднее брать и что для этого нужно

В этой статье разберемся с ипотекой – что это за кредит, в чем его плюсы и минусы, а также каковы требования и порядок действий при оформлении.

- Что такое ипотека

- Виды ипотечного кредитования

- Кто может взять ипотеку

- Какую недвижимость можно взять в ипотеку

- Какие документы необходимы

- На какую сумму кредита можно рассчитывать

- Сколько длится одобрение ипотеки

- На какой срок выгоднее брать ипотеку

- Нужен ли первоначальный взнос

- Процентная ставка

- Порядок действий: поиск жилья и подача заявки

- Плюсы и минусы ипотеки

Нет человека, который не слышал бы о покупке квартиры в кредит. Если вы задумались, как взять ипотеку, мы расскажем все детали: виды, условия получения, сроки на всех этапах. Читайте статью, если сомневаетесь – брать или не брать. Разберемся вместе, что такое ипотека, как ее оформить выгодно и без ошибок.

Что такое ипотека

В буквальном смысле это — залог недвижимости. Вы одалживаете у банка деньги, чтобы купить квартиру или дом; а банк берет их в залог – как гарантию возврата заемных средств. «В народе» ипотекой принято называть заем на покупку жилья. Поскольку это самый популярный вид ипотечного кредита – с ним и будем разбираться.

Виды ипотечного кредитования

Выделяют несколько классификаций ипотеки.

- под залог имеющегося имущества – отличается выгодными условиями;

- под залог приобретаемого жилья – наиболее распространенный ипотечный продукт.

По виду приобретаемого жилья:

- в новостройках (в том числе с долевым участием на этапе строительства);

- во вторичном жилом фонде.

В нашей стране действует множество программ льготного кредитования. Основные виды льготной ипотеки:

- ипотека с господдержкой;

- для семей с детьми;

- Дальневосточная ипотека;

- для специалистов IT-сферы;

- для военнослужащих;

- для работников бюджетных организаций.

Хотите оформить ипотеку, но голова идет кругом от разных условий, документов, процентных ставок? Совкомбанк предоставляет кредит на максимально выгодных условиях. Ипотечные программы помогут купить квартиру мечты людям с разными запросами и материальными возможностями. Простая система оформления документов и широкие возможности позволят сделать мечту ближе.

Кто может взять ипотеку

Разберемся, кому дают ипотеку. Общие требования к заемщику:

- граждане России старше 21 года, но не достигшие пенсионного возраста;

- с трудовым стажем от 3 месяцев;

- со стабильным доходом;

- с положительной кредитной историей.

Кредитные организации могут уточнять и дополнять «портрет» заемщика, поэтому перед подачей заявки уточняйте, какие требования предъявляет конкретный банк.

Какую недвижимость можно взять в ипотеку

Остановимся на том, при каких условиях банки одобряют ипотеку.

Требования к жилплощади, т.е. к предмету залога, у банков также могут немного различаться, но чаще всего недвижимость должна быть:

- жилой, в хорошем состоянии (не ветхая, не под снос и не на этапе расселения) и на территории России;

- с узаконенной перепланировкой (если она была);

- без обременений (не в залоге у другого банка, не под арестом);

- с межеванием (в документах должны быть четко определены границы участка), если вы покупаете землю (с домом или без).

Проверьте, нет ли рисков потерять право собственности (например, если сделку признают недействительной).

Как узнать, подходит ли дом под ипотеку

Какие документы необходимы

Обязательные документы, которые подаются вместе с заявкой на оформление займа:

- паспорт;

- трудовая книжка или трудовой договор (заверенная копия),

- документы, подтверждающие основной и дополнительный доход: справка 2-НДФЛ, налоговая декларация, выписка с зарплатного счета и др.,

- свидетельство государственного пенсионного страхования.

По объекту недвижимости (если он уже выбран) нужно предоставить:

- документы, устанавливающие право на объект недвижимости,

- схему жилого помещения,

- характеристику жилплощади,

- отчет о стоимости помещения,

- паспорт продавца недвижимости,

- выписку из Единого государственного реестра прав об отсутствии арестов и запрещений;

- нотариально заверенное согласие супруга продавца на заключение договора купли-продажи – при необходимости.

Приложите к пакету документов, если у вас есть:

- документы об образовании (диплом, аттестат, сертификат),

- водительское удостоверение,

- свидетельство о браке или его расторжении,

- брачный контракт,

- свидетельство о рождении детей,

- военный билет,

- документы, подтверждающие дополнительный доход (например, выписку с депозитного счета).

Если этих документов будет недостаточно для принятия решения, банк запросит дополнительные. Например, документы на недвижимость или другое дорогостоящее имущество, выписки со счетов и прочее.

Чем больше подтверждений платежеспособности вы предоставите, тем больше вероятность получить сниженную ставку.

Как правильно оформить ипотеку на вторичное жилье

На какую сумму кредита можно рассчитывать

Точно рассчитать сумму, которую одобрит банк, не получится. Примерный расчет делается на ипотечном калькуляторе. Например, таком .

При расчете обратите внимание на размер ежемесячного платежа. Если он не превышает 40% вашего дохода, то заявку, скорее всего, одобрят – при других благоприятных факторах.

К ним относится отсутствие финансовых обязательств (алименты, штрафы, долги перед налоговой) или судимости; наличие созаемщиков или поручителей (если платеж превысит 40% дохода).

Сколько длится одобрение ипотеки

В идеале эта процедура занимает 3-4 рабочих дня. Это минимальный срок, в течение которого можно провести полноценную проверку.

Обычно она включает:

- ознакомление с кредитной историей клиента в проверку персональных сведений о заявителе (место работы, доход, состав семьи, платит ли алименты и т. п.);

- оценку других лиц, которые могут непосредственно повлиять на платежеспособность потенциального клиента (созаемщики, поручители и т. п.). Эту оценку проводит служба безопасности банка.

На практике столь объемная проверка может занимать 2-3 недели: банковским служащим приходится ждать официальных ответов из различных государственных и частных учреждений.

Итоговый вердикт выносит кредитный комитет банка. В течение нескольких дней заявитель получит официальное уведомление.

Полученное одобрение не обязывает вас оформлять заем. Это лишь мнение банка – хоть и положительное.

На какой срок выгоднее брать ипотеку

Примерный срок можно подобрать самостоятельно, исходя из дохода и возраста. На ипотечном калькуляторе меняйте срок, пока ежемесячный платеж не составит комфортную сумму.

Но при этом обратите внимание, что ипотечный заем выплачивается до достижения пенсионного возраста. Поэтому если вам, например, 50 лет, то ипотеку на 30 лет оформить уже не получится.

Если вы уже давно выплачиваете ипотеку, в последние месяцы возникли трудности с платежами, а банк не одобряет реструктуризацию – самое время задуматься о рефинансировании.

Рефинансируйте ипотеку с Совкомбанком по сниженной ставке — от 6,99%. Объедините ипотечные и прочие кредиты другого банка в один кредит в Совкомбанке и платите меньше. Рассчитайте на нашем калькуляторе комфортный для вас платеж.

Нужен ли первоначальный взнос

Однозначно – нужен. В большинстве банков в России оформление ипотеки возможно при первоначальном взносе не менее 10%. А что делать, если его нет?

Лучший способ (хоть и не самый легкий) – накопить. Чтобы сделать это быстрее, используйте нашу карту «Халва» – мы выплачиваем по ней до 10% на остаток ваших денег на карте.

Сразу скажем, лучше не брать дорогой потребительский кредит в качестве первоначального взноса. Это приведет к увеличению долговой нагрузки; и тогда в ипотеке вам могут отказать.

В банках есть программы, которые помогут решить вопрос с первоначальным взносом.

- Если у вас уже есть недвижимость (без обременений), можно оформить ее в залог и получить заем по сниженной ставке. Благодаря залогу этот заем будет дешевле, чем потребительский без залога. Этот заем и станет первоначальным взносом.

- Если у вас есть право на льготы или субсидии (например, материнский капитал или субсидия для военных) – воспользуйтесь специальными ипотечными программами.

Процентная ставка

Для большинства заемщиков главным критерием выбора ипотечной программы будет процентная ставка. Расскажем о типовых условиях, которые могут повлиять на ее размер.

Больше первоначальный взнос (обычно 30% и больше) – меньше ставка. Для банка размер первоначального взноса – определенная характеристика финансовой дисциплины и платежеспособности заемщика. Поэтому для благонадежных клиентов банки могут снизить ставку.

Аналогичная ситуация со сроком кредитования. Банк может понизить ставку, если клиент берет заем на малый срок: в этом случае меньше риск, что у заемщика изменится финансовая ситуация и он не сможет выплатить долг.

Большинство банков снижает ставку клиентам-зарплатникам. Но здесь важно участие в зарплатном проекте компании, где работает клиент – потенциальный заемщик.

Если он обратится к работодателю с заявлением о перечислении зарплаты на карту банка, в котором планирует оформить ипотеку, – он все равно не будет считаться зарплатником, соответственно, скидки не получит.

Также банки могут предоставлять льготы разным категориям заемщиков – молодым семьям, военным и др. Это не государственные льготные программы, а скидки по программе кредитования. При выборе ипотечной программы уточняйте, на каких условиях банк может снизить ставку.

Порядок действий: поиск жилья и подача заявки

План действий будет таким:

- Сначала выбираем банк (а лучше несколько, чтобы сравнить одобренные условия) и подаем заявку.

Одобрение банка не значит, что вы обязаны оформить этот заем!

- После одобрения заявки находим квартиру, которая подходит и под наши требования, и под требования банка (по стоимости в том числе).

- Если банк одобрил объект недвижимости – заключаем кредитный договор.

- Заключаем договор купли-продажи жилья. Еще банк может запросить нотариальное удостоверение сделки как дополнительную гарантию.

- После оформления договора купли-продажи регистрируем право собственности. Скорее всего, банк возьмет на хранение документ в качестве гарантии возврата средств.

- Оформляем страховку – это обязательное условие покупки недвижимости в ипотеку. Оно дает банку гарантию, что деньги вернутся обратно даже в случае порчи недвижимости. Банк может запросить страхование жизни и здоровья заемщика и созаемщика как дополнительную гарантию.

Зачем нужно ипотечное страхование и как продлить полис

Плюсы и минусы ипотеки

Безусловно, у ипотеки есть минусы:

- Срок кредитования 15-30 лет, на протяжении которых нужно ежемесячно вносить крупные платежи. Для этого нужна серьезная финансовая дисциплина. Возможно, придется экономить, чтобы быстрее погасить долг.

- Большая итоговая переплата из-за длительного срока: за 30 лет может набежать внушительная сумма.

- Риск потерять жилье. Заемщик улучшает условия жизни, когда у него есть стабильный доход. Но если источник дохода пропадает, банк может изъять квартиру в судебном порядке в счет погашения долга.

Есть и свои преимущества:

- Рациональное вложение денег. Просторную квартиру в районе с развитой инфраструктурой всегда можно продать за большие деньги даже через 5-10-15 лет после покупки. А если квартира куплена у застройщика на этапе «котлована», то при продаже вернется если не вся, то хотя бы часть переплаты.

- Снижение стоимости квартиры за счет льготных условий, материнского капитала или налогового вычета, которые предусмотрены для разных категорий граждан при покупке недвижимости в кредит.

- Улучшение жилищных условий. Можно, конечно, копить на квартиру, но сколько времени это займет? Пока копится нужная сумма, стоимость квартиры увеличивается, деньги обесцениваются. А с ипотекой можно купить квартиру мечты за 1-3 месяца!

Источник https://journal.open-broker.ru/ipoteka-i-kredity/ipoteka-v-silu-zakona-i-dogovora/

Источник https://sovcombank.ru/blog/ipoteka/vse-ob-ipoteke-chto-eto-kak-vigodnee-brat-i-chto-dlya-etogo-nuzhno-