Учет фактора времени в инвестиционном проектировании

Оценка инвестиционных проектов с использованием дисконтирования денежных потоков

Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, о которых и пойдет речь в статье, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план – моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести нам определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Выбор варианта определения (расчета) ставки дисконтирования — это отдельная большая тема, не раз описанная в различных источниках – Интернет, учебниках, книгах, в профильных журналах. Поэтому не будем останавливаться на ней подробно, отмечу только, что существует несколько подходов к определению ставки дисконтирования, такие как:

- Определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP);

- Средневзвешенной стоимости капитала (WACC);

- Кумулятивного построения – наиболее часто используемый подход, основанный на экспертной оценке рисков.

- NPV – чистый дисконтированный доход (чистая приведенная стоимость проекта);

- IRR – внутренняя норма доходности (прибыли/ рентабельности) инвестиций;

- DPBP — дисконтированный срок окупаемости инвестиций

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

- Дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент;

- Учет инфляционной составляющей при расчете ставки дисконтирования

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования – формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта – обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

В таблице 1 представлен смоделированный план движения денежных средств по данному проекту. Рассматриваемый срок проекта – 7 лет, в который более точно можно спланировать доходы и расходы и, который больше простого срока окупаемости проекта. В 7-ом году проекта отражен предполагаемый ликвидационный денежный поток (остаточная стоимость объекта за вычетом налога на прибыль) со знаком «+» от моделируемой продажи объекта недвижимости в конце рассматриваемого срока проекта.

Учет факторов времени в инвестиции проектов

Ратушинская Анастасия Александровна

Кубанский государственный аграрный университет

магистрант кафедры бухгалтерского учета

Аннотация

В статье рассмотрена проблема учета фактора времени в инвестиционном проектировании. Выбор направлений инвестирования является одной из самых трудных задач управления финансами и требует тщательного анализа и обстоятельной оценки будущих вероятных условий реализации инвестиционных проектов. Данная статья указывает на то, что важным условием принятия инвестиционных решений является правильная оценка денег во времени.

Ratushinskaya Anastasiya Aleksandrovna

Kuban State Agrarian University

graduate student, Department of accounting

Abstract

The article considers the problem of accounting for the time factor in investment planning. Selection of areas of investment is one of the most difficult tasks of financial management and requires a thorough analysis and comprehensive assessment of likely future conditions the implementation of investment projects. This article indicates that an important condition for the investment decision is the correct assessment of money in time.

Библиографическая ссылка на статью:

Ратушинская А.А. Учет фактора времени в инвестиционном проектировании // Гуманитарные научные исследования. 2016. № 2 [Электронный ресурс]. URL: https://human.snauka.ru/2016/02/14132 (дата обращения: 02.06.2022).

Учет факторов времени инвестирования проектов считается одной из самых основных задач управления денежными средствами и кропотливой оценки потенциальных критерий. При разработке инвестиционных проектов незаменимым условием считается исследование разновидностей планирования и их сопоставление на базе подобранных критериев.

Расчеты учета факторов времени по вариантам основаны на прогнозах доходов и затрат, прибыли и денежных потоков.

Вариантность инновационных расчетов предполагает выбор. Эффективность инвестиционного проекта оценивается в пределах интервала от начала проекта до его завершения, называемого расчетным периодом.

В свою очередность, вычисленный период распределяется на шаги – отрезки, в их пределах делается агрегирование инновационных проектов и применяется для оценки денежных характеристик.

Проект, как и любая финансовая операция, порождает денежные потоки.

Читать статью Фонд прямых инвестиций. Концепция создания и выбор ниши

Конструирование и воплощение проектов будет сопровождаемым обилием выплат и поступлений валютных средств, образуя валютный поток.

Размер валютных потоков ориентируется расценочный политикой. Расценки проектов имеют все шансы существовать текущими и прогнозными.

Текущие факторы закладываются с учетом стагнации экономики, прогнозные – с учетом стагнации экономики на грядущих шагах расчета, а дефлированные – приведены к уровню расценок на конкретную расчетную дату маршрутом дробления на совместный базовый индекс стагнации экономики.

Принципиальным условием принятия учета факторов времени инновационных решений является:

- при одинаковой номинальной величине, имеют различную покупательную дееспособность в текущем и многообещающем периодах, перед действием стагнации экономики и факторавремени;

- средства в процессе воспроизводства непрерывно пребывают в обращении, исполняя функцию денежных средств.

В управлении денежными потоками существует их беспристрастная критика, следует учесть действие последующих причин:

- факторы времени, т. е. различные денежные потоки компании и движение инновационного периода;

- стагнации экономики – утраты покупательной возможности средств;

- неопределенности периода и величины денежных притоков.

Процесс учета факторов времени считается главным фактором проведения инновационных проектов. Объектом учета фактора времени являются денежные поступления.

Исследованием учета факторов времени инновационных проектов являются основные принципы ратифицирования, подобно как принятой концепции и методике учета фактора времени имеется возможность сравнить обратный подступ основанный никак не в системном измельчении номинальных доходов будущего периода инвестиционного проекта, но есть сохранение их реальной величины вместе с прибавкой для нее вторичных (непрофильных) доходов через использования свободных средств в финансовом рынке. Оценке в данном случае подлежат никак не убыток – напротив выгоды, связанные с инвестиционным проектом и рациональным использованием его свободных средств.

Предлагаемое нами положение учета фактора времени на процессе установления эффективности инвестиционных проектов базируется в теоретической посылке,противоположной действующей. Сегодняшний доход, безоговорочно ценнее будущих рублей, потому что рядом в рациональном использовании осуществляется компилятивный оборот в финансовом рынке.

Чем ближе данный рубль для начала эксплуатации объекта (и далее через момент исчерпания срока полезного использования), тем максимальнее приход, он может представить инновационный проект.

Однако исследовать неравноценность денег подобает никак не искусственным снижением совершенства будущего периода, сравнения вместе с их величиной в базовом периоде, напротив установлением в количестве реальных доходов через использование средств предшествовавшего периода посредством вложения покупки облигаций и т. д.

Необходимо удерживать номинальную величину экономических показателей в расчетном периоде, различая их лишь только в соответствии с вторичным доходом (убытком) на отрезок времени оценки.

Наше теоретическое основание концентрированной формы выражается утверждением: средство обращения – основной капитал, текущего момента будущего периода никак не обесценивается, близ разумного использования — увеличиваются; промежуток времени отнюдь не измельчает прирост инвестиционного проекта, напротив множит.

Необходимо удерживать номинальную величину экономических показателей в расчетном периоде, различая их лишь только в соответствии с вторичным доходом (убытком) на отрезок времени оценки.

В основе учета фактора времени при оценке эффективности проекта, базирующегося для этой теоретической посылке, лежат следующие принципиальные положения.

Хозяйствующие субъекты должны в итоге обоснований эффективности инвестиций познавать не более чем какой-либо план предпочтительно может быть неприемлем в основномесли доход чистой прибыли в реальных деньгах осуществляет разумные действия.

Показатели проекта – доходность, прибыльность должны согласовываться с реальными показателями хозяйственной деятельности.

На результаты учета факторов времени инвестиционного проекта оказывают большое побуждение темпы инфляции, риски. Методические приемы учета факторов времени разработаны для упрощения понимания сути нового метода – отсутствия инфляции и рисков.

Инвестиционный расчет рассматривается на правах самостоятельного и самодостаточного функционирующего метода в реальной экономической среде. Учитываемое присутствие в оценках выгоды и убыток в этой системе должны состоять и максимально приближены к будущим фактическим и подтверждаемым данным, спустя некоторое время принятыми методами учета и формами отчетности,рассматривается нами никак не на правах насильно учрежденной задачи и с вычитанием из доходов проекта в ее пользу дисконтных вычетов, напротив равно как популярный механизм приумножения накоплений. Свободные денежные финансы инвестиционного проекта будут употребляться на финансовом рынке с целью получения дополнительного дохода.

Очевидно, что потенциальное умение ежегодных денежных поступлений активизировало повторный (непрофильный) прирост к моменту завершения срока службы объекта.

Если основываться на целевой установки, которая дает план, а никак не интегральный денежный заработок, положительный момент второстепенных дивидендов основательно превышает изначальные капиталовложения, в ряде случаев меняются приоритеты эффективности проектов, облегчается мотивировкакапиталоемких инновационных проектов.

Различия в методах учета фактора времени (действующего и рекомендуемого) и получаемых результатов показаны на рисунке.

Сущность предлагаемой концепции учета фактора времени при обосновании эффективности инвестиций заключается в признании того, что эффект реализации инвестиционных проектов определяется двумя составляющими: доходами самого проекта, определяемыми его рентабельностью (ROA), и доходами использования генерируемых им свободных средств на финансовом рынке, зависящими с процентов на накопления (β) и сроков свободы средств.

В этом случае сопоставление разновременных затрат и результатов инвестиционного проекта достигается с учетом последствий их использования на финансовом рынке с целью получения вторичного дохода.

Рисунок 1 – Формирование затрат и результаты инвестиционного проектов с учетом фактора времени инвестиционного проекта: К=100 условные единицы Тс=4 г. Тсл=15 л. a=8 условные единицы Пч=10 условные единицы β=10% годовых, ДП=18у.е.

Оценка эффективности инвестиционного проекта должна производиться с учетом факторов времени, не только лишь величины единовременных затрат и результатов, но и изменения их финансового потенциала расчетного периода.

- Рыбин В.И., Хачатурян А.А. Учет факторов времени в инвестиционной сфере. М.,Экономика, 2012.

- Сачко Н.С. Фактор времени в экономике. М., 2012.

- Сдобнев С.И. Особенности и достижения в инновационных проектах.М.,Экономика, 2011.

- Седелев Б.В. Оценка учета времени в экономических процессах. М.,Экономика, 2010.

- Семенов А.П. Методы системного анализа инновационного проекта. М., 2009.

- Смехов Б.М. Планирование инновационных проектов. М., Госпла-низдат, 2012.

- Смышляева Л.М, Стуктура фактора времени в инновационных проектах. М., 2010.

- Смышляева Л.М, Рационализация структуры инновационных проектов. М., 2012 №3.

- Ягодинцев С.Г. Фактор времени инновационных проектов. М., 2010.

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте или через форму обратной связи.

О проблеме учета фактора времени в теории оценки экономической эффективности инвестиционных проектов Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Тихонов Юрий Петрович

Статья посвящена актуальной для современной экономики проблеме совершенствования существующих методов учета фактора времени в экономическом обосновании инвестиций. Затрагивается тесно связанный с этим вопрос о специфике экономического времени как особой формы времени, не тождественной календарному времени. Рассматриваются основные формы проявления фактора времени в инвестиционных проектах и особенности применяемых в современной практике традиционных и нетрадиционных методов его учета.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Тихонов Юрий Петрович

ABOUT THE PROBLEM OF TIME FACTOR ACCOUNTING IN THE THEORY OF EVALUATION OF ECONOMIC EFFICIENCY OF INVESTMENT PROJECTS

The article is devoted to the problem of improving the existing methods of time factor accounting in the economic justification of investments, which is relevant to the modern economy. The related problem of the specifics of economic time as a particular form of time, not identical to the calendar time, is mentioned. The main forms of manifestation of time factor in investment projects and the features of the traditional and non-traditional methods of the accounting used in the modern practice are considered.

Текст научной работы на тему «О проблеме учета фактора времени в теории оценки экономической эффективности инвестиционных проектов»

О ПРОБЛЕМЕ УЧЕТА ФАКТОРА ВРЕМЕНИ В ТЕОРИИ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Аннотация. Статья посвящена актуальной для современной экономики проблеме совершенствования существующих методов учета фактора времени в экономическом обосновании инвестиций. Затрагивается тесно связанный с этим вопрос о специфике экономического времени как особой формы времени, не тождественной календарному времени. Рассматриваются основные формы проявления фактора времени в инвестиционных проектах и особенности применяемых в современной практике традиционных и нетрадиционных методов его учета. Ключевые слова: оценка экономической эффективности инвестиций, фактор времени, экономическое время, метод дисконтирования денежных потоков, пофазный метод.

ABOUT THE PROBLEM OF TIME FACTOR ACCOUNTING IN THE THEORY OF EVALUATION OF ECONOMIC EFFICIENCY OF INVESTMENT PROJECTS

Annotation. The article is devoted to the problem of improving the existing methods of time factor accounting in the economic justification of investments, which is relevant to the modern economy. The related problem of the specifics of economic time as a particular form of time, not identical to the calendar time, is mentioned. The main forms of manifestation of time factor in investment projects and the features of the traditional and non-traditional methods of the accounting used in the modern practice are considered.

Keywords: evaluation of economic efficiency of investments, time factor, economic time, discounted cash flow method, in-phase method.

Оценка экономической эффективности инвестиционных проектов является одной из наиболее важных проблем современной экономики. Эффективное инвестирование — это залог устойчивого роста отечественной экономики и обеспечения экономической безопасности страны. Однако в применяемой в настоящее время методике оценки эффективности инвестиционных проектов выявлено множество серьезных недостатков, препятствующих эффективному инвестированию, что вызывает настоятельную необходимость продолжения исследований по совершенствованию данной методики.

Читать статью Факторы, определяющие динамику инвестиций.

Если проанализировать ранее применявшиеся и ныне применяемые в отечественной практике основные подходы, принципы и методические рекомендации, то можно выделить три основных этапа развития отечественной теории оценки экономической эффективности инвестиционных проектов [3, с. 556].

1. Первый этап связан с существованием преимущественно государственной формы собственности в Советском Союзе, когда преобладал подход к оценке эффективности капитальных вложений с использованием глобального критерия эффективности в виде экономического эффекта, получаемого на всех стадиях реализации инвестиционного проекта.

2. Второй этап приходится на 90-е гг. XX в. и связан с коренными изменениями социально-экономической и политической ситуации в постсоветской России, когда появилась потребность в новых, основанных на рыночных критериях, подходах к оценке эффективности инвестиционных проектов.

3. Третий период, длящийся с начала 2000-х гг. до нынешнего момента, характеризуется более глубоким поиском системы критериев и показателей эффективности, основанных на международных стандартах и учитывающих современные российские реалии.

Простейшие методы, применявшиеся на первом этапе, не могли быть взяты за основу при определении эффективности инвестиционных проектов в условиях рыночной экономики, прежде

УДК 330.322.54 Ю.П. Тихонов

© Тихонов Ю.П., 2015

всего потому, что не учитывали разновременность вложения средств и получения результатов [14, с. 124]. Появление в 1994 г. в России «Методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования» (которые, по сути, представляли собой упрощенную версию методики ЮНИДО) провозгласило, помимо множества других изменений, переход от статической модели определения эффективности к динамической. Сейчас учет различных аспектов фактора времени является одним из основных методических принципов оценки эффективности инвестиций, применение которых должно обеспечивать экономическую обоснованность оценок эффективности проектов и принимаемых на их основе решений [4, с. 73]. Однако применяемые на данный момент методы учета фактора времени при оценке экономической эффективности инвестиционных проектов не способны в полной мере гарантировать правильную, наиболее адекватную реальности оценку эффективности осуществляемых вложений. Поэтому одним из наиболее актуальных направлений совершенствования существующей методики оценки эффективности инвестиций можно считать именно проблему учета фактора времени в экономическом обосновании инвестиций. Она охватывает большой круг вопросов, имеющих колоссальное значение для определения стратегии инвестирования, составления долгосрочных строительных и инновационных программ, разработки долгосрочных прогнозов и т.д. Такая проблема требует решения многих теоретических и методологических задач.

В первую очередь, необходимо определиться с интерпретацией самой категории времени в данном случае. Ввиду выделения специфических частнонаучных форм времени на современном этапе развития науки назрел вопрос о выявлении сущности и экономического времени, т.е. времени, проявляющемся в экономической сфере жизнедеятельности [16, с. 162]. Многие ученые небезосновательно считают, что экономическое время (время как категорию экономической науки) ошибочно отождествлять с единым универсальным (физическим) мировым временем, проявляющимся в форме календарного времени. Проблеме экономического времени в последнее время уделяется все большее внимание. Большинство исследователей с различных сторон подходят к пониманию экономического времени, однако их объединяет идея о несводимости понятия времени в экономических процессах к понятию универсального (физического, астрономического, календарного) времени. Экономическому времени присуща своя специфика, и в общем виде она сводится к экономической относительности физического времени. С этой точки зрения, календарное время наделено экономическими ценностями. Поэтому экономическое время в состоянии представлять экономические ценности в символической (знаковой) форме [9, с. 345].

Несмотря на возрастающий в последнее время интерес к проблеме времени в экономических системах, на данный момент сущностный аспект времени применительно к материальному производству в научной литературе не раскрыт в полном объеме. В то же время, недостаточно глубокое видение категории «время» отрицательно сказывается на решении проблем повышения эффективности материального производства, на развитии экономической науки в целом [15, с. 29]. Выявление специфики экономического времени может стать предпосылкой возникновения и развития новых жизнеспособных экономических теорий, которые пополнят сокровищницу экономической мысли и принесут практическую пользу обществу [16, с. 163].

Автор данной статьи придерживается следующей позиции. Наиболее общее понятие времени раскрывает соответствующая категория философии. Согласно философскому энциклопедическому словарю, время — это всеобщая форма бытия материи, выражающая длительность бытия и последовательность смены состояний всех материальных систем и процессов в мире [8, с. 94]. Социально-экономические системы и процессы относятся к материальным системам и процессам. Поэтому время может пониматься согласно определению, приведенному Л.Р. Бартунаевым и С.Э. Желаевой в статье [1]: «время — это форма объективной экономической действительности, которая выступает в

качестве всеобщей меры неравномерной длительности реально существующих и сменяющих друг друга экономических явлений и процессов, что позволяет дать количественную оценку экономическим событиям системы» [1, с. 44]. Особое внимание необходимо обратить на указанную неравномерность, которая, на наш взгляд, является одной из ключевых особенностей экономического времени. Как известно, одним из основных свойств физического времени является его однородность. Однако экономическое время, в силу наличия субъективных ценностей, скорее всего, неоднородно. Другие же два свойства универсального времени (его одномерность и необратимость), по всей видимости, относятся и к экономической форме времени. Одномерность времени означает, что для фиксации положения объекта (события) во времени достаточно одной величины — промежутка времени 1;, прошедшего от некоторого начала отсчета 1 = 0. Время необратимо течет от прошлого через настоящее к будущему, что подтверждается особенностями человеческого сознания и в макроскопических процессах находит отражение в законе возрастания энтропии, а для микромира — в теории квантовой механики, содержащей в себе физическую неэквивалентность двух направлений времени [13, с. 9697]. Пространство, в отличие от времени, «обратимо» в том смысле, что в любую его точку можно попасть несколько раз. Поэтому ошибки, допущенные в пространстве, возможно исправить. Ошибки во времени абсолютно не устранимы.

Как уже было отмечено выше, одно из основных положений теории оценки экономической эффективности инвестиций заключается в необходимости учета фактора времени. На сегодняшний день в этой теории под фактором времени подразумевается календарное время. Фактор времени в инвестиционных проектах проявляется в различных по своей сути формах, что отражается на методах его учета. В качестве основных форм проявления, исследованных на данный момент, можно выделить следующие формы проявления фактора времени [4, с. 177-178; 12, с. 205-206]:

1) динамичность технико-экономических показателей организации;

2) физический износ основных средств;

3) сезонность производства, реализации продукции;

4) изменение во времени цен на производимую продукцию и потребляемые ресурсы;

5) изменение во времени экономических нормативов и других параметров внешней среды;

6) несовпадение объемов выполняемых строительно-монтажных работ с размерами оплаты этих работ;

7) разрывы во времени (лаги) между производством и реализацией продукции и между оплатой и потреблением ресурсов;

8) разновременность затрат, результатов и эффектов.

Выявление специфики экономического времени и проникновение этого понятия в теорию экономического обоснования инвестиций, на наш взгляд, поспособствуют открытию новых, более сложных форм проявления фактора времени в инвестиционных проектах. Решающую роль в этом, вполне возможно, сыграет свойство неоднородности экономического времени. Однако и давно исследованные формы проявления при ближайшем рассмотрении отнюдь не так просты.

Каждой из вышеуказанных форм проявления фактора времени соответствуют приемы и методы учета этого влияния. Так, динамичность технико-экономических показателей организации учитывается при формировании исходной информации по шагам расчетного периода. Принимаются во внимание все возможные изменения во времени объемов и структуры производимой продукции, норм расходов ресурсов, численности персонала и т.п. Неизбежный физический износ основных средств учитывается в исходной информации при формировании производственной программы, операционных издержек и установлении сроков замены основного технологического оборудования [4, с. 177].

Сезонность по своей сути — одно из частных проявлений динамичности, однако нередко игнорируется при оценке эффективности проекта. Тем не менее, природные циклы, обуславливающие сезонность, оказывают огромное влияние на инвестиционный проект и на показатели его эффективности. При разработке инвестиционно-строительных проектов необходимо помнить о невозможности выполнения некоторых видов строительно-монтажных работ в зимние месяцы. Сезонность производства или реализации продукции проявляется в сезонных колебаниях объемов поставки ресурсов, производства продукции и спроса на нее, запасов, дебиторской задолженности. Сезонные колебания учитываются путем надлежащей разбивки расчетного периода на шаги [4, с. 177].

Изменение во времени экономических нормативов (ставок налогов, пошлин, акцизов, размеров минимальной месячной оплаты труда и т.п.) учитывается с помощью: 1) прогнозирования предстоящих изменений экономических нормативов; 2) оценки устойчивости проекта по отношению к таким изменениям; 3) расчета ожидаемой эффективности проекта с учетом неопределенности информации об указанных изменениях. Одним из важнейших экономических нормативов является ставка дисконта [12, с. 205-206]. Изменения во времени других параметров внешней среды и цен на продукцию и ресурсы также учитываются при формировании исходной информации. Несовпадение объемов выполняемых строительно-монтажных работ с размерами оплаты этих работ включает необходимость авансирования подрядчиков и учитывается путем использования в расчетах данных о размерах платежей подрядным организациям [12, с. 205].

Читать статью Как переделать ссылку на Telegram и зачем это нужно? Объясняю — Блог

Разрывы во времени (лаги) между производственными и финансовыми операциями бывают двух видов: лаги расходов и лаги доходов. Лаги учитываются с помощью двух методов: метода точной привязки и метода привязки к производству. Метод точной привязки предусматривает учет денежных поступлений и платежей точно в те моменты, когда они осуществляются. При использовании метода привязки к производству отражаются только показатели, относящиеся к производимой на этом шаге продукции — выручка от ее реализации и расходы на производство, безотносительно к тому, когда поступает выручка и когда оплачиваются расходы. Для учета лагов доходов и расходов в денежные потоки при этом дополнительно включаются изменения оборотного капитала. Второй метод способен дать те же результаты, что и первый метод, и, в то же время, он значительно проще [4, с. 258].

Разновременность затрат, результатов и эффектов учитывается в расчетах путем дисконтирования денежных потоков. На данный момент метод дисконтированных денежных потоков является центральным методом учета фактора времени в экономическом обосновании инвестиций. Именно при его применении рассчитываются четыре основных показателя оценки экономической эффективности инвестиционного проекта — чистый дисконтированный доход (ЧДД), внутренняя норма доходности (ВНД), индекс доходности (ИД) и срок окупаемости.

До сих пор многие методические положения дисконтирования денежных потоков являются спорными. В своих работах Ю.А. Маленков [11], В.Б. Дасковский и В.Б. Киселев [6] убедительно доказали несовместимость основных положений и выводов экономических обоснований, выполненных методами действующей теории количественного учета фактора времени, с общеэкономическими воззрениями и требованиями практики. Теория обесценивания денег во времени, которая лежит в основе метода дисконтирования денежных потоков, признается некорректной. Сам метод дисконтирования и соответствующие показатели предлагается исключить из системы оценки эффективности инвестиций.

Дефекты метода дисконтирования денежных потоков, обозначенные Ю.А. Маленковым в его книге [11], стали предпосылкой создания новой, исключающей дисконтирование, системы показателей, которые можно отнести к блоку нетрадиционных методов оценки экономической эффективности инвестиций [14, с. 126]. Так, в качестве одной из альтернатив методу текущей стоимости предлагает-

ся использование компаундированных показателей эффективности инвестиционного проекта [2; 10]. Как отмечается, «механизм компаундирования не «ставит крест» на проектах, отдача от которых ожидается через пять лет и более, позволяет узнать действительный эффект, наладить коммуникации между исполнителем проекта и заказчиком» [2, с. 20].

Среди вышеупомянутых нетрадиционных методов особого внимания заслуживает описанный в работах [5; 7] метод пофазного учета фактора времени. Его суть состоит в том, что учет фактора времени в инвестиционном проекте должен помимо номинальных значений годовых затрат и результатов инвестиционного проекта объективно фиксировать отрицательный потенциал утраченной прибыли в фазе инвестиций и положительный потенциал приумножения денежных накоплений в фазе эксплуатации. Только при таком условии можно определить реальную величину затрат и результатов, а по ним — реальную прибыль проекта и его эффективность [5, с. 30]. По рекомендуемому методу существует два момента приведения: денежные поступления (результаты) всех сравниваемых инвестиционных проектов приводятся к единому будущему моменту оценки (завершению расчетного периода), а затраты (инвестиции) имеют индивидуальные моменты приведения. Любой проект независимо от его положения в расчетном периоде на шкале времени имеет подготовительное время (Тс), необходимое ему для начала генерирования денежных поступлений. Эта подготовительная (инвестиционная) фаза убыточна. Для каждого проекта этот убыток является постоянной величиной, зависящей от норматива накоплений, размера инвестиций, продолжительности инвестиционной фазы и распределения затрат по ее годам и независящей от положения проекта на шкале времени. Каждый проект к моменту начала его реализации является носителем этого убытка, независимо от положения относительно текущего или будущего момента оценки, т.е. начала его реализации в расчетном периоде. В фазе эксплуатации объекта учет фактора времени производится по методу будущей стоимости, а не общепринятому приведению денежных поступлений к текущей стоимости [7, с. 28-29].

Автор статьи разделяет позицию профессора В.Б. Дасковского и профессора В.Б. Киселева, обозначенную ими в работах [5; 6; 7]. Если существуют неоспоримые доказательства экономической несостоятельности показателя ЧДД и метода дисконтирования в целом, то с позиции здравого смысла нельзя говорить о правильном или неправильном использовании метода текущей стоимости в качестве инструмента инвестиционного анализа, к чему сводят сторонники действующей концепции учета фактора времени объяснения трудностей и неудач применения дисконтированных показателей на практике [7, с. 29]. Необходимо разработать альтернативную концепцию учета фактора времени. Разумеется, эта задача не из простых и требует участия всего экономического научного сообщества страны.

Как уже упоминалось ранее, решение данной проблемы, по всей видимости, следует начинать с наиболее общих положений и понятий. Нельзя приниматься за разработку новой концепции учета фактора времени, не определившись сначала с тем, что именно следует понимать в данном случае под самим словом «время». Возможно, существующее на данный момент понимание феномена времени в экономике слишком приземленное. А. Эйнштейн, создав сначала специальную, а затем и общую теорию относительности, показал, что не существует единого мирового времени, нависающего, подобно року, над человечеством. Однако в экономической науке и во всех других нефизических науках по-прежнему используется представление именно о таком времени [9, с. 340]. Если осознать и преодолеть ограниченность трактовки феномена времени в экономической науке и начать понимать его во всем многообразии, то можно значительно продвинуться на пути к новой концепции учета фактора времени в экономическом обосновании инвестиций, пусть и не совершенной, но наиболее адекватной по отношению к нынешней экономической действительности.

1. Бартунаев, Л. Р. Экономическая форма времени как полимодального феномена природы : понятие и свойства / Л. Р. Бартунаев, С. Э. Желаева // Вестник Бурятского государственного университета. — 2013. -№ 2. — С. 39-45.

2. Белоус, П. П. Компаундированные показатели эффективности инвестиционного проекта / П. П. Белоус // Актуальные проблемы экономики и права. — 2012. — № 2. — С. 18-20.

3. Булгакова, О. А. Развитие методических подходов к оценке эффективности инвестиционных проектов / О. А. Булгакова // Проблемы современной экономики. — 2008. — № 3 (27). — С. 553-556.

4. Виленский, П. Л. Оценка эффективности инвестиционных проектов. Теория и практика : Учеб. пособие / П. Л. Виленский, В. Н. Лившиц, С. А. Смоляк. — 2-е изд., перераб. и доп. — М. : Дело, 2002. — 888 с. — ISBN 5-7749-0286-2.

5. Дасковский, В. Б. Концепция и метод пофазного учета фактора времени / В. Б. Дасковский, В. Б. Киселев // Инвестиции в России. — 2014. — № 9. — С.18-31.

6. Дасковский, В. Б. О некорректности положений и выводов теории учета фактора времени в экономических обоснованиях инвестиций / В. Б. Дасковский, В. Б. Киселев // Инвестиции в России. — 2014. — № 8. -С. 21-31.

7. Дасковский, В. Б. Пофазный метод учета фактора времени в решении типовых задач практики / В. Б. Дасковский, В. Б. Киселев // Инвестиции в России. — 2015. — № 3. — С. 17-29.

8. Ильичев, Л. Ф. Философский энциклопедический словарь / Л. Ф. Ильичев, П. Н. Федосеев, С. М. Ковалев [и др]. — М. : Советская энциклопедия, 1983. — 840с.

9. Канке, В. А. Философия экономической науки : учеб. пособие / В. А. Канке. — М. : Инфра-М, 2009. -384 с. — ISBN 5-16-002771-8.

10. Лившиц, С. В. О методологии оценки эффективности производственных инвестиционных проектов в российской переходной экономике / С. В. Лившиц // Экономика и математические методы. — 2004. — Т. 40. -№ 2. — С. 49-58.

11. Маленков, Ю. А. Новые методы инвестиционного менеджмента / Ю. А. Маленков. — СПб. : Бизнес-пресса, 2002. — 208 с. — ISBN 5-8110-0047-2.

12. Методические рекомендации по оценке эффективности инвестиционных проектов [Электронный ресурс]. — Режим доступа : http://www.isa.ru/images/Documents/metod.zip (дата обращения : 30.08.2015).

13. Миронов, В. В. Современные философские проблемы естественных, технических и социально -гуманитарных наук : учебник для аспирантов и соискателей ученой степени кандидата наук / общ. ред. В. В. Миронова. — М. : Гардарики, 2006. — 639 с. — ISBN 5-8297-0235-5.

14. Новик, И. В. Анализ существующих методов оценки эффективности инвестиционных проектов / И. В. Новик, Н. Г. Кобзева // Вестник Белгородского университета кооперации, экономики и права. -2005. — № 4. — С. 124-127.

15. Сидоров, И. И. О парадоксе экономии времени, или о парадоксе экономической науки / И. И. Сидоров // Экономическое возрождение России. — 2008. — № 1. — С. 29-40.

16. Тихонов, Ю. П. О формировании альтернативной концепции учета фактора времени в обоснованиях инвестиций / Ю. П. Тихонов // Вестник Университета (Государственный университет управления). — 2015. -№ 8. — С. 159-164.

Похожие записи:

- Ретроспективная оценка эффективности инвестиций, Анализ эффективности финансовых вложений — Экономический анализ

- Всемирный банк назвал главные риски для экономики России — РБК

- Лизинг как метод финансирования реальных инвестиций — Финансовое планирование

- Как оценить, стоит ли браться за инвестпроект

Оценка инвестиционных проектов: методы, критерии и риски

Для чего нужна оценка эффективности инвестиционного проекта и какие методы существуют для ее проведения? В реальной ситуации проблема инвестирования в тот или иной проект может быть весьма непростой. Исследования зарубежной практики принятия инвестиционных решений показывают, что в большинстве западных компаний применяют несколько методов инвестиционной оценки, и при этом нередко используют их не как немедленное руководство к действию, а как информацию для размышления.

Задачи оценки эффективности инвестиционного проекта

В понятие эффективности инвестиционного проекта обычно вкладывают степень его соответствия целям и интересам участников инвестирования. Для того чтобы определить эту степень и используется оценка, при этом проект может быть оценен сразу по двум показателям:

- его эффективность в целом — общественная (социально-экономическая) и коммерческая (финансовая);

- эффективность участия в проекте — оценка проводится для определения реализуемости проекта и заинтересованности в этом всех участников.

Сама оценка проекта базируется на нескольких основополагающих принципах:

- Рассмотрение и анализ проекта на всех этапах жизненного цикла — от предынвестиционного этапа до завершения проекта.

- Обоснованность прогнозов финансовых потоков для всего расчетного периода.

- Сопоставимость условий сравнения разных проектов для выбора оптимального решения.

- Максимальность и положительность эффекта от реализации проекта.

- Учет временного фактора.

- Учет будущих финансовых затрат и поступлений.

- Учет наиболее существенных последствий от реализации проекта.

- Учет интересов всех участников проекта.

- Оценка влияния инфляции.

- Оценка влияния рисков реализации.

Целью оценки инвестиционных проектов является исчерпывающий ответ на три основных вопроса:

- какова рентабельность инвестиции;

- каковы сроки окупаемости проекта;

- каковы риски проекта.

Грамотно проведенная инвестиционная оценка проекта позволяет:

- оценить реальную потребность в инвестировании и наличие необходимых для этого условий;

- выбрать оптимальные инвестиционные решения;

- выявить факторы, способные оказать влияние на фактические итоги инвестирования и скорректировать их действие;

- оценить приемлемые параметры риска и доходности;

- разработать мероприятия по постинвестиционному мониторингу.

К сведению

Для оценки инвестиционной привлекательности проектов, претендующих на получение господдержки, разработана Методика расчета показателей и применения критериев эффективности региональных инвестиционных проектов, утвержденная приказом Минрегиона РФ от 30 октября 2009 года № 493.

Оценка инвестиционной привлекательности проекта необходима компании в следующих случаях:

- При поиске инвесторов.

- При выборе наиболее эффективных условий кредитования или инвестирования.

- При выборе условий страхования рисков.

Чаще всего наиболее заинтересованным в проведении инвестиционной оценки лицом является сам инвестор.

Выбор одного конкретного инвестиционного проекта в некоторых случаях может себя не окупить. Нередко возникают ситуации, в которых решение о выборе должно приниматься в условиях, когда на рассмотрении имеется несколько проектов. В этом случае оценка применяется:

- для определения эффективности независимых инвестиционных проектов, когда решение о принятии или отклонении одного не влияет на решение о принятии другого;

- для определения эффективности альтернативных или взаимоисключающих друг друга проектов (сравнительная эффективность), когда принятие одного из них автоматически исключает принятие другого.

Существуют методы, которые позволяют делать выводы, расчеты и разработки не только по возможным сценариям развития одного проекта, но и выбирать оптимальный их набор из множества вероятных проектов.

Этапы процедуры

Оценка эффективности инвестиционного проекта состоит из нескольких этапов:

Определение целей и назначения инвестиционного проекта

В общем случае цель инвестиционного проекта заключается в определении общих инвестиционных и производственных издержек, определении привлекательности проекта с точки зрения инвесторов, выявлении финансовой состоятельности компании, оценке риска инвестиций и обосновании целесообразности участия в проекте инвесторов и партнеров.

Анализ издержек

Этот этап состоит из двух групп мероприятий, направленных на анализ как инвестиционных издержек, так и издержек производства, включая их расчет и составление смет, распределение финансирования по стадиям проекта и сравнительный анализ рентабельности.

Оценка эффективности инвестиций

В первой части этапа проводится расчет показателей эффективности проекта в целом, а во второй — анализ эффективности участия в проекте, включающий определение состава участников и выбор схемы финансирования проекта. Первая часть оценки может отражать социальные последствия реализации проекта, а также его финансовые последствия для федерального и регионального бюджетов, в том случае, если они задействованы.

Формирование стратегии финансирования

Подразделяется на несколько подэтапов, включая выявление источников финансирования, состава потенциальных инвесторов, условий их привлечения, обоснование выбора схемы инвестирования, выявление последствий его реализации, расчет сводного потока денег для финансирования всех затрат по проекту.

Результаты оценки инвестиционного проекта отражаются в бизнес-плане.

Показатели оценки эффективности инвестиционного проекта и методы их расчета

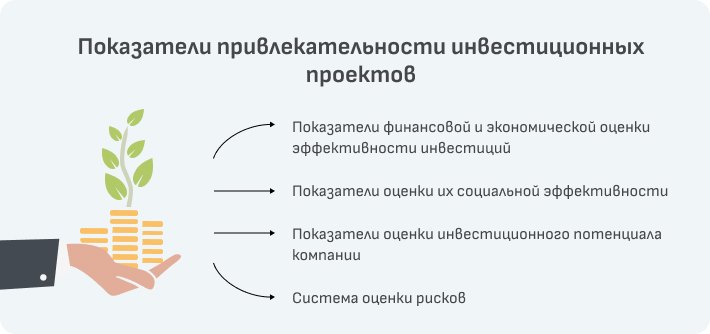

Оценка эффективности инвестиций дается в форме заключения на основе анализа показателей эффективности. На практике существует несколько методов оценки привлекательности инвестиционных проектов, а значит, и несколько основных показателей, представляющих собой некий набор индикаторов. В этот набор входят показатели финансовой и экономической оценки эффективности инвестиций, показатели оценки их социальной эффективности, показатели оценки инвестиционного потенциала компании и система оценки рисков. Каждый метод в основе имеет один и тот же принцип — в результате реализации проекта компания должна получить прибыль, при этом различные показатели дают возможность охарактеризовать инвестиционный проект со всех сторон и отвечают интересам различных групп лиц, участвующих в инвестиции.

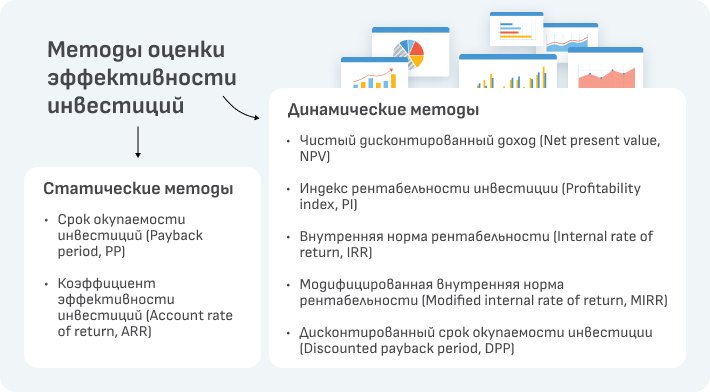

На практике обычно применяется две группы методов оценки, с помощью которых и определяются перечисленные показатели.

Статические методы оценки

Другое их название — простые или традиционные. В их основе лежит «Типовая методика определения экономической эффективности капитальных вложений», разработанная еще в советское время. Она не потеряла своей актуальности и сегодня, поскольку методы очень просты в исполнении и при этом дают возможность получить наглядную картину эффективности инвестиции, особенно на первом этапе оценочных работ.

- Срок окупаемости инвестиций (Payback period, PP).

Это период, за который вновь построенное или модернизированное предприятие способно возместить вложенные в него инвестиции за счет прибыли, получаемой от его хозяйственной деятельности, или то время, которое необходимо, чтобы доходы от эксплуатации стали равны первоначальным инвестициям. Экономический смыл показателя заключается в определении срока, за который инвестор сможет вернуть вложенный капитал. Срок окупаемости рассчитывается, по формуле, при этом необходимо знание таких показателей, как величина первоначальных инвестиций и ежегодные или ежемесячные поступления, являющиеся результатом реализации проекта. При расчетах по этому методу оперируют только статическими данными и недисконтированными суммами без учета инфляции, налоговой нагрузки, амортизационных отчислений. - Коэффициент эффективности инвестиций (Account rate of return, ARR).

В планово-централизованной экономике по всем отраслям промышленности были утверждены нормативные коэффициенты капитальных вложений. В условиях рынка за него обычно принимают процентную ставку за долгосрочный банковский кредит. Инвестор, вкладывая свои деньги, рассчитывает получить прибыль на один рубль инвестиций не меньше, чем составляет такая процентная ставка. Рассчитать ARR можно несколькими способами:- путем деления среднегодовой прибыли на среднюю величину инвестиций (в процентах);

- путем деления среднегодовой прибыли на среднюю величину инвестиций с учетом остаточной или ликвидационной их стоимости.

Статические методы инвестиционной оценки не лишены и недостатков. Главный из них в том, что они не учитывают фактор времени, а для расчетов берутся несопоставимые величины — сумма инвестиции в текущей стоимости и прибыль в будущей стоимости. Это существенно искажает результаты расчетов, завышая сроки окупаемости и занижая коэффициент эффективности.

Динамические методы

Эта группа методов отличается сложностью и необходимостью учитывать большое количество разных аспектов. Обычно их используют для оценки инвестиционных проектов большой длительности, требующих дополнительных вложений по ходу их реализации.

При использовании динамических методов важной составляющей является поиск ставок дисконтирования, которые позволяют привести доходы и расходы к значениям, приближенным к реальным. Дисконтирование — это процесс пересчета будущей стоимости денежного потока в текущую. При выборе ставки дисконтирования нужно учитывать инфляцию, стоимость всех источников средств для инвестиций и возможные показатели рисков.

- Чистый дисконтированный доход (Net present value, NPV).

Этот показатель отражает непосредственное увеличение капитала компании, поэтому для акционеров он является наиболее значимым. Положительное значение NPV является критерием принятия инвестиционного проекта. В том случае, если необходимо сделать выбор из нескольких проектов, предпочтение отдается проекту с большей величиной NPV. Величина чистого дисконтированного дохода рассчитывается как разность дисконтированных денежных потоков расходов и доходов, производимых в процессе реализации проекта за расчетный период. Для расчета необходимо знать величину первоначальных инвестиций, денежный поток от реализации инвестиций в определенный момент времени, шаг расчета (месяц, квартал, год) и ставку дисконтирования. Отрицательное значение NPV говорит о нецелесообразности принятия решения об инвестировании. - Индекс рентабельности инвестиции (Profitability index, PI).

Под этим показателем понимают отношение текущей стоимости денежного притока к чистой текущей стоимости денежного оттока с учетом первоначальных инвестиций. В расчетной формуле используются такие значения, как инвестиции предприятий, денежный поток предприятия в момент времени, ставка дисконтирования и сальдо накопленного потока. Если при расчете значение PI больше единицы, то проект следует принять, если меньше — отвергнуть. Критерий имеет значение при выборе проекта из нескольких с одинаковыми показателями NPV, но с разными объемами требуемых вложений. - Внутренняя норма рентабельности (Internal rate of return, IRR),

или внутренняя норма прибыли инвестиций — это значение ставки дисконтирования, при котором NPV проекта равен нулю. Расчет этого коэффициента необходим для того, чтобы определить максимально допустимый уровень расходов по проекту. Например, если проект финансируется за счет кредита от коммерческого банка, то IRR показывает верхнюю границу уровня банковской процентной ставки, превышение которой делает инвестиционный проект убыточным. - Модифицированная внутренняя норма рентабельности (Modified internal rate of return, MIRR)

позволяет устранить недостаток внутренней нормы рентабельности, который может возникнуть в случае неоднократного оттока денежных средств, например, при долгосрочном строительстве объекта недвижимости. Реинвестирование в этом случае проводится по безрисковой ставке, величина которой может быть определена на основе анализа рынка. - Дисконтированный срок окупаемости инвестиции (Discounted payback period, DPP)

не имеет недостатков статического метода расчета срока окупаемости, поскольку учитывает стоимость денег во времени. В случае дисконтирования срок окупаемости увеличивается и проект, приемлемый по критерию PP, может быть неприемлемым по DPP. Определение периода окупаемости носит вспомогательный характер относительно внутренней формы рентабельности или чистой текущей стоимости.

На практике нередко случается, что из-за отсутствия достаточного опыта внутренние специалисты теряются в выборе методик и программного обеспечения для расчета эффективности инвестиционного проекта, неправильно выбирают набор показателей, приоритеты и сами объекты оценки. В результате выводы не всегда учитывают интересы всех участников проекта и порой субъективны. В некоторых случаях для объективной картины может потребоваться дополнительный расчет аналогичных показателей с привлечением независимых экспертов.

Где можно заказать услугу оценки инвестиционного проекта

В ситуациях, когда предприятие теряет позиции на рынке, а прибыль сокращается, происходят изменения в составе акционеров, предстоит приватизация и прочие судьбоносные события, необходимо найти возможности для реализации потенциала фирмы. Кроме того, высшему руководству компании следует сформулировать новые идеи, благодаря которым она сможет не только продолжить устойчивое развитие, но и конкурировать с другими участниками рынка. Обычно за всем этим стоит или этому сопутствует реализация инвестиционных проектов, которые требуют объективной и беспристрастной оценки активов.

Мы обратились для короткого интервью к Денису Предеину, руководителю практики «Управленческий консалтинг» аудиторско-консалтинговой компании КСК групп:

«В основе наших услуг лежит стратегическое консультирование и профессиональная оценка готового бизнеса из любой сферы деятельности, включая банковскую, страховую или инвестиционную, а также оценка эффективности управленческих стратегий. Поскольку очевидно — невозможно успешно руководить компанией без понимания ее рыночной стоимости, как и невозможно снизить риски и достичь целей без реалистичной оценки своих текущих и потенциальных возможностей и четкого понимания того, какие возможности предоставляет рынок в настоящее время и в будущем.

КСК групп готова предоставить заказчикам развернутую информацию, основанную на глубоком анализе, но также мы оказываем услугу экспресс-оценки бизнеса, которая поможет в сжатые сроки принять обоснованное решение по какому-либо направлению хозяйственной деятельности. Сделки по купле-продаже или аренде движимого и недвижимого имущества, вопросы залогового кредитования, страхования, разрешения имущественных споров, налогообложения — всех их предваряет оценка. Сложнее обстоит дело с недвижимым имуществом, рыночная стоимость которого непрерывно изменяется, и нематериальными активами, такими как интеллектуальная собственность. Здесь при оценке необходимо принимать в расчет технологические и эксплуатационные параметры, ценовые прогнозы, конъюнктуру рынка, маркетинговую и экономическую информацию, используя комплексный подход. Авторские права, ноу-хау, научно-исследовательские работы (НИР), научно-исследовательские и опытно-конструкторские разработки (НИОКР), патенты и лицензии, товарные знаки (бренды), деловую репутацию (гудвилл). Они могут составлять существенную долю активов предприятия, иногда — даже системообразующую. Их оценка весьма специфична и требует от оценщика особых навыков. То же можно сказать про оценку доходности и текущей стоимости ценных бумаг…

Методики оценки некоторых активов достаточно сложны, и далеко не все специалисты могут грамотно применить их на практике. В консалтинговых компаниях технологии оценки отработаны долгими годами практики и подкреплены большим личным опытом оценщиков. Именно опыт и играет основную роль в сфере оценки инвестиционных проектов. Так, специалисты КСК групп, одной из крупнейших консалтинговых компаний Москвы, работают в этой области уже более 20 лет. В активе нашей компании более 300 проектов по оценке инвестиций в разных областях бизнеса. КСК группa предлагает свою помощь не только инвесторам, но и тем, кто хочет повысить инвестиционную привлекательность своей компании. Наша новая услуга «Привлечение финансирования» — это оценка инвестиционной привлекательности бизнеса, включающая его комплексный анализ на текущем этапе развития и определение реальных возможностей получения инвестиций.

Чаще всего объективную стратегию инвестиционного развития компании может предложить только независимый консультант, который не имеет личной заинтересованности в деятельности фирмы, и таким консультантом можем стать мы».

Источник https://litani.ru/investicii/uchet-faktora-vremeni-v-investicionnom-proektirovanii/

Источник https://www.kp.ru/guide/otsenka-investitsionnykh-proektov.html