Оценка инвестиционных проектов

Оценка инвестиционных проектов – важный этап, на который стоит обратить особое внимание при принятии стратегических решений. Выбор правильного проекта может стать решающим фактором для успеха и роста вашего бизнеса. В данной статье мы рассмотрим основные аспекты оценки инвестиционных проектов, такие как анализ финансовых показателей, изучение рыночных условий и конкурентного окружения, а также определение рисков и возможностей. Вместе мы познакомимся с инструментами и методами, которые позволят вам принимать обоснованные и успешные инвестиционные решения.

Описание

Основные аспекты оценки инвестпроектов

- Финансовый анализ: оценка финансовых показателей проекта, таких как денежный поток, внутренняя норма доходности (ВНД), срок окупаемости и чистая приведенная стоимость (ЧПС), является неотъемлемой частью оценки инвестиционных проектов. Эти показатели позволяют оценить потенциал проекта с точки зрения доходности и рисков.

- Рыночный анализ: исследование рынка, на котором планируется реализация проекта, важно для определения спроса на продукцию или услуги, а также возможных конкурентов и трендов развития рынка.

- Оценка рисков: определение возможных рисков, связанных с инвестиционным проектом, таких как политические, экономические, технологические и регуляторные риски, является критически важным для принятия обоснованных инвестиционных решений.

- Сценарный анализ: разработка различных сценариев развития проекта, учитывая изменение ключевых параметров и допущений, позволяет определить наиболее вероятные исходы и понять, как они могут повлиять на успешность инвестиции.

- Оценка устойчивости и экологических факторов: оценка возможных экологических и социальных последствий инвестиционного проекта, а также его устойчивости в рамках долгосрочных экономических и экологических трендов, является важным аспектом при принятии инвестиционных решений.

- Оценка команды проекта и управления: анализ опыта, компетенций и навыков команды проекта, а также оценка управленческой структуры и процессов, способствует успешному выполнению инвестиционного проекта.

Используя эти аспекты при оценке инвестиционных проектов, инвесторы и предприниматели могут принимать более обоснованные и успешные решения.

Как проводится финансовый анализ инвестиционного проекта

- Сбор и анализ информации: на этом этапе собираются данные о проекте, такие как стоимость инвестиций, расходы на разработку и внедрение, прогнозируемые доходы, операционные расходы и налоги.

- Прогнозирование денежных потоков: основываясь на собранных данных, строятся прогнозы денежных потоков на весь период реализации проекта. Денежные потоки включают в себя поступления и оттоки средств, связанные с проектом.

- Расчет финансовых показателей: на основе прогнозируемых денежных потоков рассчитываются ключевые финансовые показатели, такие как внутренняя норма доходности (ВНД), чистая приведенная стоимость (ЧПС), срок окупаемости инвестиций и др. Эти показатели позволяют оценить рентабельность и риски инвестиционного проекта.

Пример: Допустим, вы хотите проанализировать инвестиционный проект по строительству небольшого завода по производству упаковки. Вот пример финансового анализа для такого проекта:

- Определение стоимости инвестиций. Здесь учитываются затраты на приобретение земли, строительство и оборудование, начальные рабочие капиталы и прочие издержки. Предположим, что общая стоимость инвестиций составляет 10 миллионов рублей.

- Расчет прогнозируемых денежных потоков. Оценка ожидаемых доходы и расходы на протяжении всего срока жизни проекта. В данном случае предположим, что проект будет длиться 10 лет, а годовые денежные потоки будут следующими (в тысячах рублей): -10 000 (год 1), 500 (год 2), 1 500 (год 3), 2 500 (год 4-10)

- Оценка дисконтированных денежных потоков. Используя ставку дисконтирования, отражающую риск проекта, приводятся будущие денежные потоки к сегодняшним значениям. Предположим, что ставка дисконтирования составляет 10% годовых. Рассчитанные дисконтированные денежные потоки будут следующими (в тысячах рублей): -10 000 (год 1), 455 (год 2), 1 102 (год 3), 1 555 (год 4-10).

- Расчет чистой приведенной стоимости (ЧПС). Сумма дисконтированных денежных потоков. В данном случае ЧПС составляет -1 888 тысяч рублей, что указывает на то, что проект является невыгодным с финансовой точки зрения при выбранной ставке дисконтирования.

- Определение внутренней норму доходности (ВНД) – поиск ставки дисконтирования, при которой ЧПС равна нулю. В данном случае ВНД составляет около 7,5%, что ниже выбранной ставки дисконтирования.

- Расчет срок окупаемости – определение времем, через которое инвестиции окупятся. В данном примере срок окупаемости составляет около 5 лет. Для этого необходимо определить год, когда накопленные денежные потоки станут положительными или равными нулю.

В данном примере инвестиционный проект имеет отрицательную чистую приведенную стоимость (ЧПС) и внутреннюю норму доходности (ВНД), которая ниже выбранной ставки дисконтирования. Это указывает на то, что проект является невыгодным с финансовой точки зрения и не достигает ожидаемой доходности.

На основе проведенного финансового анализа, инвесторы могут принять решение отказаться от данного проекта или пересмотреть его параметры для повышения потенциальной доходности и снижения рисков. Важно также проводить анализ различных сценариев, учитывая изменение ключевых параметров и допущений, чтобы определить наиболее вероятные исходы и понять, как они могут повлиять на успешность инвестиции.

Как определяются риски проекта?

Риски проекта – это потенциальные события или условия, которые могут негативно повлиять на результаты проекта. Определение рисков проекта включает в себя следующие этапы:

- Идентификация рисков: На этом этапе команда проекта определяет все возможные риски, которые могут возникнуть в ходе реализации проекта. Риски могут быть связаны с различными аспектами, такими как финансы, технологии, рынок, персонал, экология, политика и законодательство. Идентификация рисков может включать мозговые штурмы, экспертные сессии, анализ исторических данных и другие методы.

- Анализ рисков: После идентификации рисков производится их оценка по вероятности возникновения и возможным последствиям. Это позволяет определить, какие риски являются наиболее значимыми и требуют особого внимания. Анализ рисков может включать качественные и количественные методы. Качественный анализ основан на опыте и знаниях экспертов, в то время как количественный анализ использует статистические данные и моделирование для определения вероятности и влияния рисков.

- Приоритизация рисков: На основе анализа рисков определяется их приоритетность. Риски с высокой вероятностью возникновения и значительными последствиями являются наиболее приоритетными и требуют активного управления. Ранжирование рисков позволяет команде проекта сфокусироваться на тех рисках, которые могут оказать наибольшее воздействие на проект.

- Планирование реагирования на риски: Для каждого приоритетного риска разрабатывается план реагирования. Он может включать различные стратегии, такие как уклонение от риска (изменение плана проекта для исключения риска), снижение риска (принятие мер для уменьшения вероятности или воздействия риска), передача риска (например, страхование или контракты) и принятие риска (если риск не может быть управляем или его воздействие незначительно).

- Мониторинг и контроль рисков: На протяжении всего проекта осуществляется непрерывный мониторинг и контроль рисков. Это включает отслеживание идентифицированных рисков, проверку эффективности принятых мер реагирования и обнаружение новых рисков. Также команда проекта должна быть готова к корректировке плана реагирования на риски и принятию дополнительных мер, если это необходимо.

Эффективное управление рисками является ключевым фактором успешности проекта. Оно позволяет своевременно обнаружить и принять меры для предотвращения или снижения негативного воздействия рисков на проект, а также может обеспечить лучшее использование ресурсов и более точное прогнозирование результатов проекта.

Кому доверить проведение оценки инвестиционного проекта?

Оценка инвестиционного проекта является сложным процессом, требующим знаний и опыта в области финансов, рынков и управления рисками. Чтобы получить объективную и точную оценку, можно обратиться к нашим специалистам.

Команда профессионалов оценочной компании Спарк поможет провести комплексный анализ инвестиционного проекта, оценить его финансовую привлекательность, риски и возможности для роста. Обращаясь к нам, вы сможете сэкономить время и ресурсы, а также получить надежную основу для принятия обоснованных инвестиционных решений.

Услуги

Официальный отчет об оценке – единственный документ, который подтверждает рыночную стоимость доли учредителя ООО по состоянию на конкретную дату. Он признается при совершении любых гражданско-правовых сделок и необходим в ряде юридических ситуаций. Стоимость, определенная в отчете об оценке, рекомендуется к проведению сделок и принятию решений в течение 6 месяцев.

Отчет независимого оценщика – единственный документ, в котором определена реальная рыночную стоимость программы ЭВМ по состоянию на конкретную дату. Он признается при совершении любых гражданско-правовых сделок и необходим в ряде юридических ситуаций. Стоимость, определенная в отчете об оценке, рекомендуется к проведению сделок и принятию решений в течение 6 месяцев.

Как проводить оценку эффективности инвестиционного проекта

Исследование эффективности инвестиционного проекта – важное условие для определения степени его привлекательности для внешних игроков рынка и возможных инвесторов.

Оценка эффективности проекта – это процедура расчета затрат и анализа капитальных затрат на исполнение проекта и итоговых достижений, показывающая, насколько он отвечает намеченным ориентирам и планам участвующих сторон.

Методы оценки эффективности инвестиционного проекта

Эффективность инвестиционного проекта – это такая мера соответствия стартапа ожидаемым целям, задачам и выгодам всех хозяйствующих сторон, которые принимают участие в его оценки и реализации.

Блок «Инвестиционные проекты» на базе «1С:Управление холдингом» предоставляет ресурс для автоматизации абсолютно всех фаз жизненного цикла стартапа, начиная с инвестиционной фазы, далее – выхода на проектную мощность, и заканчивая анализом итоговых достижений проекта

Этапы оценки

Под эффективностью инвестиционного проекта, как уже упоминалось, преимущественно подразумевает уровень его согласованности с ожидаемой отдачей и выгодами партнеров. В целях определения этого уровня и применяется оценка. Можно оценивать проект по двум показателям:

Эффективность проекта в целом

Оценка продуктивности инвестиционного проекта в целом осуществляется с общественной и коммерческой позиции, но необходимо отметить, что обе позиции предполагают наличие единственной стороны, организующей стартап за счет собственных вложений.

Цели оценки эффективности проекта в целом:

- Установление ожидаемой привлекательности для участвующих сторон;

- Определение источников привлечения денежных средств.

Виды инвестиционных оценок эффективности в целом:

- Общественная (социально-экономическая) эффективность инвестиций;

- Коммерческая эффективность.

Эффективность участия в проекте

Сторонами, принимающими участие в проекте, могут выступать организация, внедряющая стартап, ее учредители, кредитные институты (как дополнительный канал финансирования), лизинговые структуры, обеспечивающие, например, основными средствами для проекта, и т.д.

Иногда проект касается вовлеченности вышестоящих институтов, например, региона, что может оказать значительное влияние на его исполнение, потому что масштабные проекты, которые носят социально значимый характер, могут потребовать государственного финансирования.

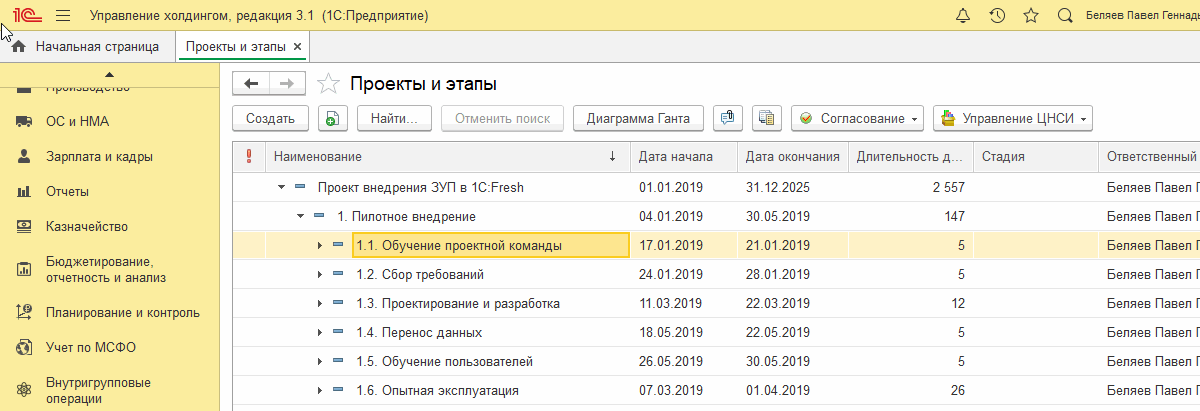

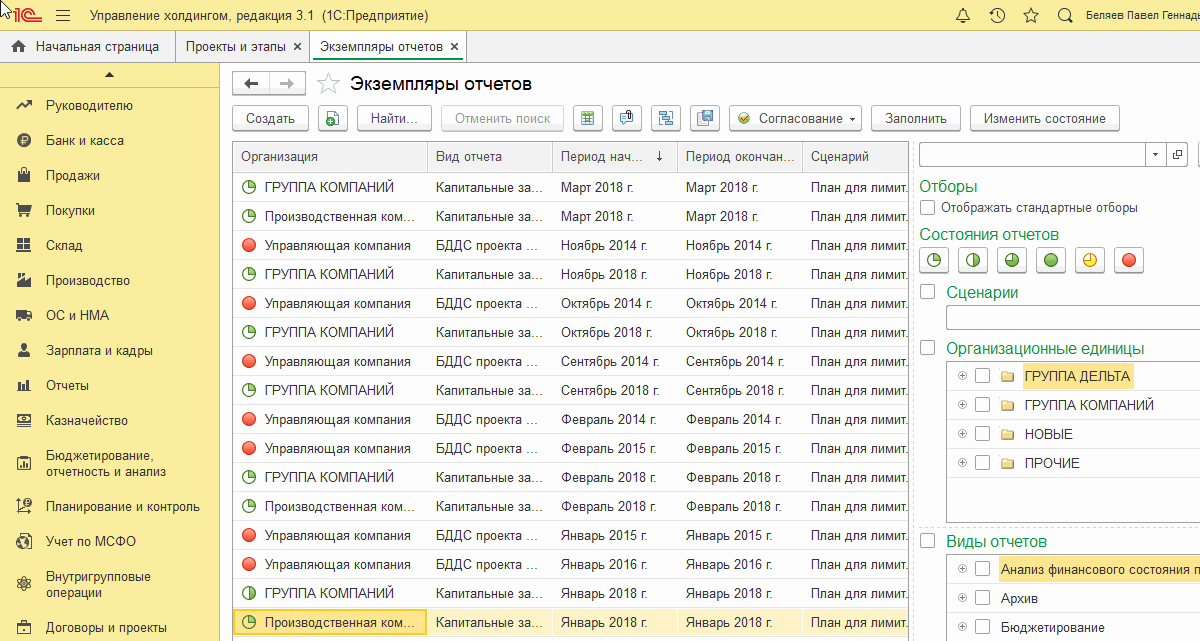

В системе 1С:Управление холдингом реестр подсистемы устроен в виде иерархической структуры «Проект – Этап проекта – Подэтап» с совокупностью реквизитов для каждого документа.

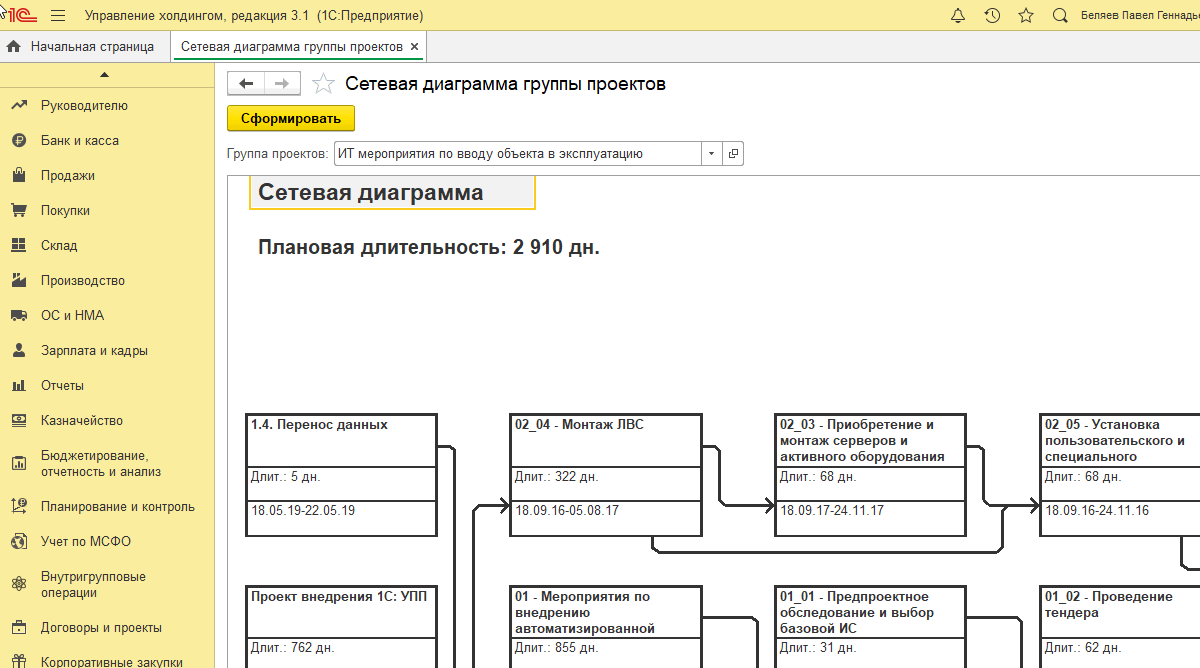

Отчет со схематичным изображением взаимосвязи стадий проекта в 1С:Управление холдингом можно представить в виде сетевой диаграммы.

Этапы анализа

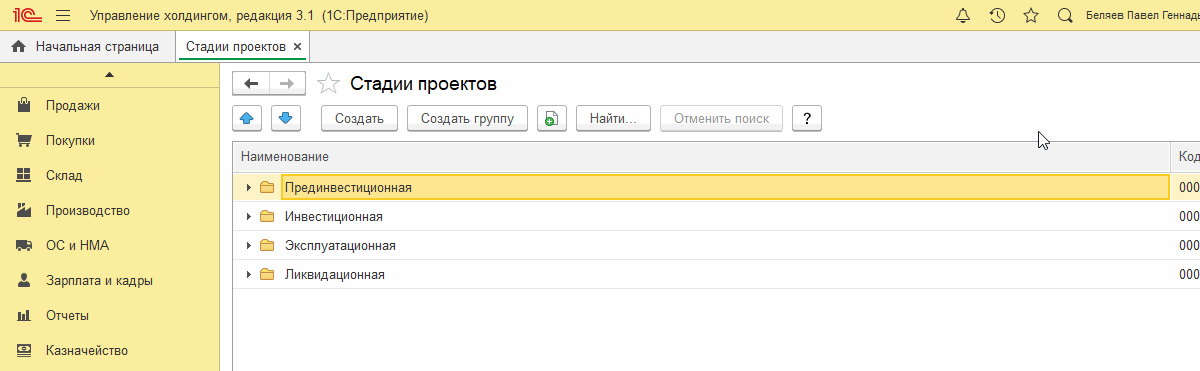

Любой инвестиционный проект можно рассматривать в качестве совокупности определенных последовательных стадий (этапов). Каждый имеет собственные задачи и цели. Допустимо разделять следующие ступени инвестиционного проекта:

- Прединвестиционная;

- Инвестиционная;

- Эксплуатационная;

- Ликвидационная.

Если совокупность капитальных затрат на проект в компании велика, то также возможна более подробная детализация каждой ступени проекта.

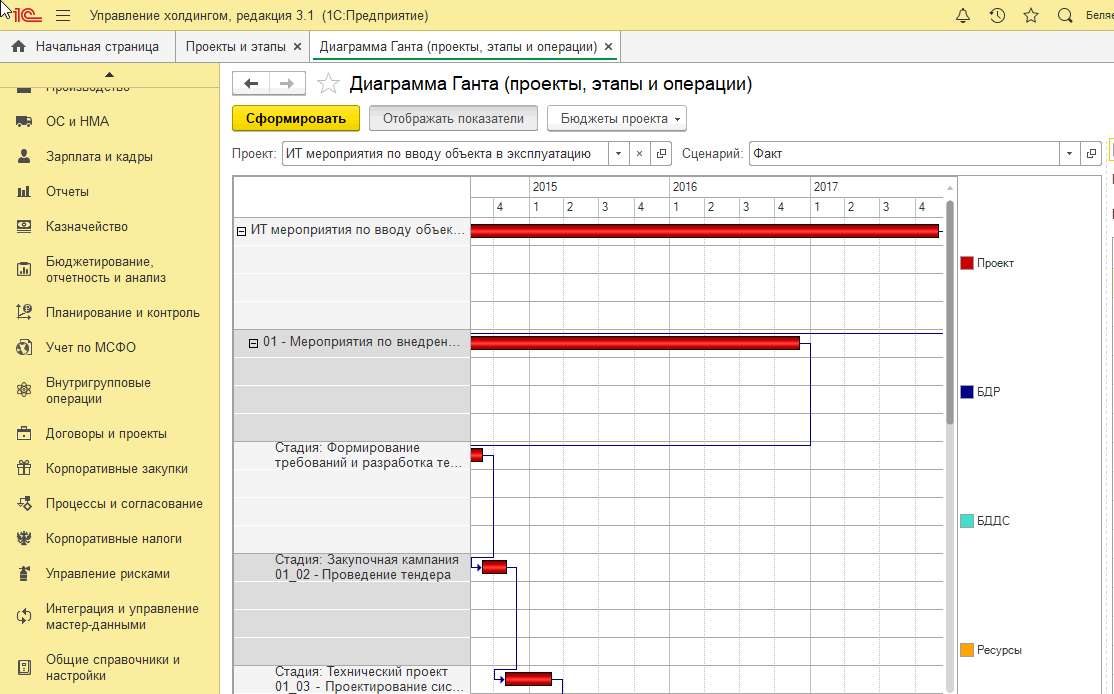

Для отдельного проекта или этапа формируется карточка проекта (этапа), куда вносится вся главная информация о проекте: реквизиты проекта (этапа), основные показатели, а также представляется возможным прикрепить туда документы бюджетирования. Напрямую из карточки можно развернуть БДДС, БДР или ДР проекта, диаграмму Ганта, а также обновить информацию проекта.

Диаграмма Ганта служит комфортным способом наглядно продемонстрировать очередность стадий проекта и их временной промежуток, а также дает возможность обновлять и изменять сроки и коэффициенты эффективности в режиме онлайн.

Расчет показателей

В роли ресурсов инвестиционных проектов служат разные справочники конфигурации (например, «Сотрудники», «Номенклатура»). Для них есть возможность указать стоимостные и натуральные форматы.

В качестве одного из критериев оценки при вынесении решения о разумности реализации используют следующие показатели эффективности:

- Чистая приведенная стоимость (NPV)

- Внутренняя ставка рентабельности (IRR)

- Дисконтированный срок окупаемости (DPP)

- Свободный денежный поток (FCF)

- Индекс прибыльности (PI)

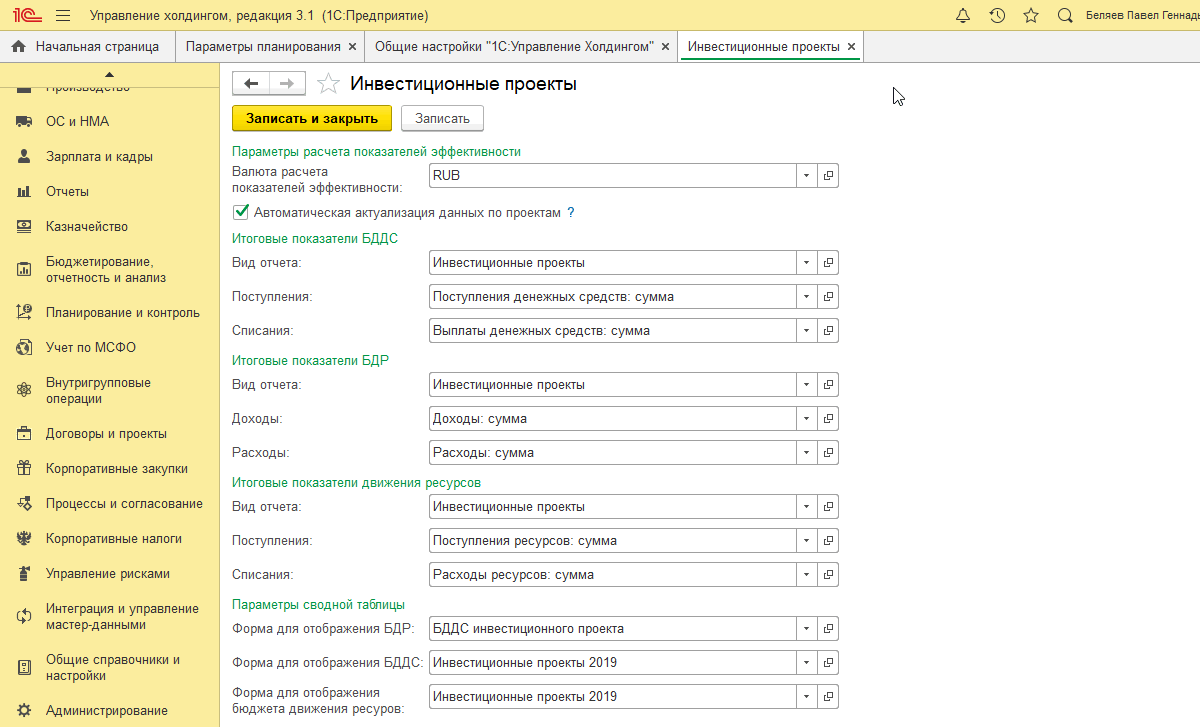

В рамках подсистемы «Администрирования инвестиционных проектов» перечисленные показатели можно вычислить для любого проекта автоматически, на основе данных запланированной стоимости. Для осуществления этого необходимо:

- составить виды отчетов, которые соответствую бюджетам по инвестиционному проекту;

- в настройках параметров следует установить параметры расчета коэффициентов эффективности проекта (валюту, автоматическое обновление информации по проектам);

- запланировать движения по бюджетам. Для этого нужно ввести экземпляры отчетов. Формируется напрямую из проекта.

Для каждого из видов бюджетов (БДДС, БДР) требуется установить параметры:

- Вид отчета – элемент справочника «Виды отчетов», который содержит данные по соответствующему бюджету;

- Поступления – показатель вида отчета, сохраняющий сумму поступивших денежных средств по данному виду бюджета;

- Списания – показатель вида отчета, в котором хранится сумма списаний по данному виду бюджета.

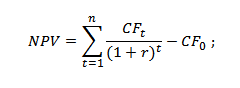

Чистый дисконтированный доход

Чистый дисконтированный доход (NPV) или чистая приведенная стоимость – это совокупность предстоящих ожидаемых финансовых потоков, которые генерирует проект, приведенных к актуальному отрезку времени. Дает инвестору представление о том, что он получит от вложений в инвестиции. При расчете учитывается, сколько уйдет на первоначальные затраты, а также в процессе производства. Экономический смысл – сообщить инвестору, каковы будут риск и совокупная прибыль. Формула расчета выглядит так:

- n, t – число периодов;

- CF (cash flow) – денежный поток;

- C – начальные вложения;

- R (rate) – ставка дисконтирования.

Заключение по проекту:

- NPV > 0 ⇒ проект прибыльный, целесообразен к реализации.

- NPV

- NPV = 0 ⇒ нулевая окупаемость (уровень безубыточности), проект теряет целесообразность. Требуемые действия: а) сворачивание проекта; б) разработка плана по повышению его прибыльности.

- NPV1>NPV2 Сравнение NPV одного проекта с NPV другого, свидетельствует о большей привлекательности первого.

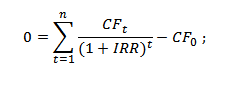

Внутренняя норма прибыли

Внутренняя норма прибыли (IRR) – это определенный уровень ставки дисконтирования, при которой чистый приведенный доход равен нулю. Формула расчета внутренней нормы прибыли:

- CF (CashFlow) – денежный поток, который генерируется объектом инвестиций;

- IRR – внутренняя норма прибыльности;

- CF0 – денежный поток на этапе инвестиционной фазы.

Если принимать WACC за ставку дисконтирования. заключение по проекту будет таким:

- IRR > WACC – вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект подлежит реализации;

- IRR = WACC – проект не принесет ни убытков, ни дохода в будущем периоде и такой проект следует отложить, либо пересмотреть параметры;

- IRR

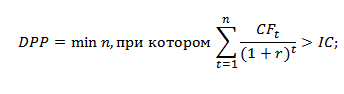

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (DPP) – период, в продолжение которого проект находится на стадии самоокупаемости. Формула расчета срока окупаемости:

- IC (InvestCapital)– капитальные вложения участников;

- CF (CashFlow) – финансовый поток;

- r – ставка дисконтирования;

- t – период.

Преимущество этого коэффициента – возможность учитывать в расчете временную стоимость денег за счет инфляционных процессов, что серьезно повышает достоверность оценки времени окупаемости вложенного капитала.

К недостаткам критерия относится прогнозный характер определения будущих денежных потоков и неточная оценка ставки дисконтирования. Ставка подлежит изменению на всех стадиях проекта вследствие воздействия различных экономических, политических, производственных факторов.

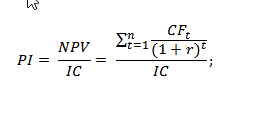

Индекс прибыльность инвестиций

Индекс прибыльность инвестиций (PI) применяют для оценки инвестиций и эффективности инвестиционных вложений, проводя оценку относительной доходности различных вложений средств. Индекс прибыльности вычисляется как отношение сумм дисконтированного дохода к инвестированному капиталу, обозначает, сколько прибыли принес нам каждый рубль, который мы вложили. Форма расчета индекса рентабельности:

- NPV – стоимость дисконтированных входящих инвестиционных потоков;

- I – совокупность капитальных вложений.

- PI

- PI = 1 ⇒ прибыль с проекта равна финансовым потокам, для запуска бизнес-процессов требуется серьезная доработка проекта.

- PI > 1 ⇒ проект перспективен.

Если давать сравнительную оценку нескольких проектов, то целесообразно реализовать тот, у которого PI выше, поскольку это означает более высокий потенциал прибыльности.

Анализ бюджетов, связанных с проектом

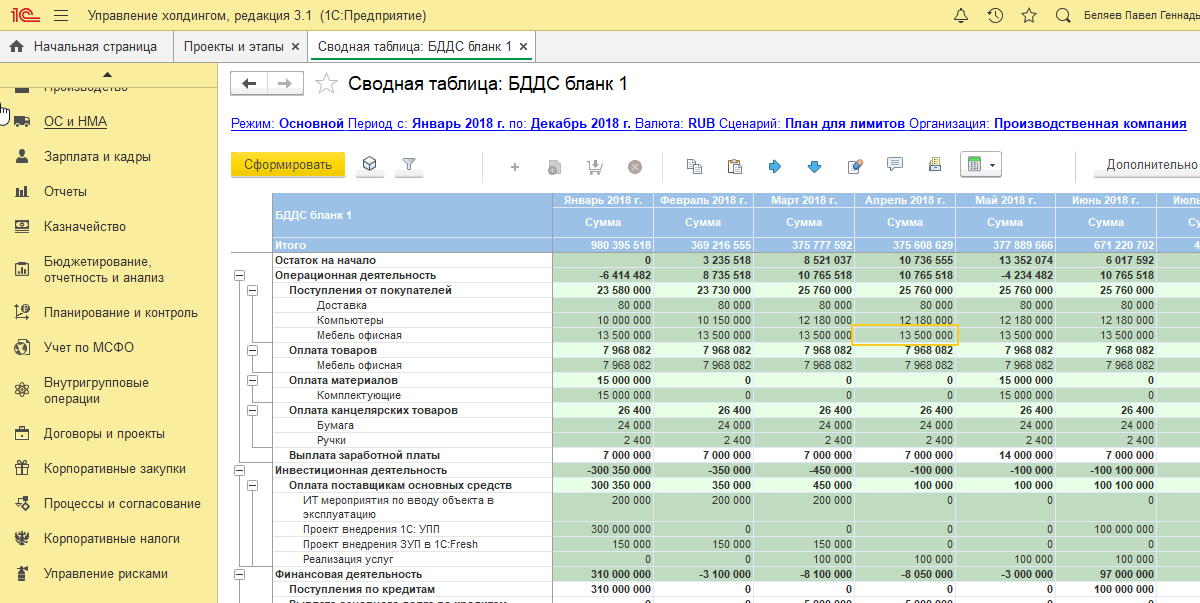

Фундаментом для прогнозирования стоимости проекта служат плановые данные бюджетов доходов и расходов (БДР) и поступлений и списаний денежных средств (БДДС). Потенциал «1С:Управление холдингом» дает возможность осуществить планирование бюджетных форм БДДС и БДР отдельно для любого проекта. Для формирования бюджетной формы сразу на весь календарный год создан инструмент «Сводная таблица».

Система автоматически считает главные коэффициенты эффективности проекта, опираясь на бюджетные данные, а также показывает их и в диаграмме Ганта, и в карточке проекта – в столбце «План».

При вступлении проекта на этап инвестиционной фазы, важным моментом является своевременный и оперативный мониторинг его исполнения. Актуализировать, обновлять и изменять ход проекта в системе можно как по плановым данным, так и вне плана, при учете случившихся изменений. Для обновления проекта разработан автоматический режим с использованием документа «Резервирование бюджета». В ручном варианте обновление производят с помощью команды «Актуализировать бюджеты».

1С:УХ для управления инвестициями

Программа для полного цикла управления и оценки эффективности инвестиционных проектов

Источник https://spark-ok.ru/services/otsenka-biznesa/otsenka-investitsionnykh-proektov/

Источник https://wiseadvice-it.ru/o-kompanii/blog/articles/zachem-i-kak-provodit-ocenku-effektivnosti-investicionnogo-proekta/