Кредит на чужой паспорт: какие схемы используют мошенники

Представьте: вы обращаетесь за кредитом, а вам отказывают. В банке говорят, что у вас еще предыдущие долги не погашены. Но вы уверены: никаких долгов нет. Или другая ситуация: в один прекрасный (на самом деле нет) день вам звонит представитель банка или микрофинансовой организации и говорит: «Товарищ заемщик, верните деньги». Но вы никогда не были клиентом этой компании. Вывод напрашивается один: за вас это сделали мошенники. Разбираемся, как сегодня могут взять кредит по чужим документам и достаточно ли для этого копии паспорта.

Могут ли легально оформить онлайн-кредит на чужие документы

Как мошенники оформляют кредит на чужой паспорт

Чтобы «поделиться» своими персональными данными с мошенниками, терять паспорт совсем не обязательно. Операторы связи, гостиницы и отели — есть много сервисов и организаций, где от вас просят представить документы, их фото, скан или копию, чтобы подтвердить личность. И вы не всегда можете быть уверенными в том, что информация никуда дальше не пойдет. Например, один из сотрудников гостиницы окажется нечист на руку или хакеры просто взломают базу данных. Вот как еще данные могут попасть к мошенникам.

Потеря телефона

Практически у каждого сегодня в телефоне установлено мобильное приложение банка (а то и не одно). И если вы свой телефон потеряете, а мошенник его найдет — он сможет зайти в мобильный банк, воспользоваться им по своему усмотрению и провести любые операции. «Ответственность за использование телефона с привязанным к нему мобильным банком несет сам клиент банка, — говорит юрист Дамир Садритдинов. — Это написано в правилах, но про них мало кто помнит и знает».

Клон сим-карты

- злоумышленник заводит фейковый аккаунт в социальной сети;

- устанавливает связь с потенциальной жертвой;

- выясняет ее телефонный номер (например, переведя общение в мессенджер, который отображает телефоны пользователей);

- подделывает доверенность от владельца номера, идет с ней в офис сотового оператора и просит выдать дубликат сим-карты;

- получив симку, устанавливает банковское приложение и запрашивает СМС с кодом для восстановления доступа;

- входит в аккаунт интернет-банка и переводит деньги на другие счета.

«Технически если человек сделал клон симки и у него есть ваши паспортные данные, то он запросто может оформить кредит на ваше имя», — говорит Дамир Садритдинов.

Чтобы защитить свои деньги от такого мошенничества, можно в приложении мобильного оператора выпустить второй виртуальный номер и привязать к нему банковские приложения и социальные сети. Для злоумышленников такой номер будет недоступен. Еще один вариант — отказаться от СМС-уведомлений и оставить только «пуши». В конце концов, можно просто обратиться к оператору сотовой связи и попросить не выдавать никому никаких копий вашей сим-карты без вашего личного присутствия.

Поддельные фото и подпись

Если ваш паспорт попал к мошенникам, они могут вклеить в него собственную фотографию вместо вашей, аккуратно все заламинировать, прийти в банк, подать заявку на кредит и поставить в договоре поддельную подпись.

«Чтобы установить подлинность подписи, нужна отдельная экспертиза, для которой необходимо не меньше десяти образцов — оригиналов и образцов для сравнения. При этом, чтобы выявить подделку, все подписи должны быть выполнены одной и той же ручкой, — рассказывает юрист Дмитрий Попов. — Естественно, сотрудники банка не будут проводить такую экспертизу, когда человек обращается к ним за кредитом. Элементарно из-за того, что у них нет под рукой той же ручки, которой вы оставляли подпись в паспорте. Да и наши подписи не всегда точь-в-точь похожи друг на друга. Чтобы специалист усомнился в ее подлинности, надо чтобы сомнительная подпись была совсем не похожа на оригинал».

С большей долей вероятности сотрудник банка заподозрит неладное, если внимательно посмотрит на фотографию. Здесь мошенники могут промахнуться хотя бы с тем, что до 2006 года фотографии в паспортах были черно-белыми, а они вклеят цветную.

Онлайн-кредитование

Еще проще по поддельному паспорту оформить кредит онлайн. Чаще всего это микрозаймы. Заемщику необязательно посещать офис МФО, чтобы оформить такой кредит, — достаточно отправить копию паспорта.

20.06.2023 18:26

Махинации банковских сотрудников

Возможна ситуация, в которой сотрудники банка вступают в сговор с мошенниками. В конце июля 2023 года в Новосибирске вынесли приговор четырем местным жителям, обвиняемым в получении кредита по фиктивным документам. Двое из них оказались бывшими (на момент объявления приговора) сотрудниками банка.

Суд установил, что в октябре 2012 года один из обвиняемых обратился в банк с заявкой на кредит, а в июле 2013-го — с заявлением на увеличение лимита финансирования. Но предоставленные им сведения и документы о деятельности организации были недостоверными.

«На основании фиктивных документов двое из осужденных, являясь сотрудниками банка, подготовили положительное кредитное заключение. На основании него банк дважды одобрил кредит и выдал в общей сумме более 180 миллионов», — сообщала прокуратура Новосибирской области.

Бывших сотрудников банка признали виновными в мошенничестве и отправили в исправительную колонию общего режима: одного на три года, второго — на 4,5.

Это не единичный случай, и когда преступник вступает в сговор с работником банка, провернуть махинацию ему становится значительно легче.

Какова ответственность за оформление кредита на чужие документы

Махинации с оформлением кредита на чужой паспорт Уголовный кодекс расценивает как мошенничество, применяя соответствующую статью. В зависимости от тяжести преступления и размера наживы меняется наказание. Например, если мошенник взял в кредит по чужому паспорту скромные 50 тыс. рублей, ему будет грозить штраф до 120 тыс. рублей или лишение свободы на срок до двух лет. Но в Интернете есть услуга «помогу оформить кредит на чужой паспорт». Она актуальна для тех, чья кредитная история навсегда испорчена, кому не дают никакие займы. Если такой услугой воспользоваться, закон будет рассматривать это преступление как «мошенничество, совершенное группой лиц по предварительному сговору». А это лишение свободы на срок до пяти лет.

А за подделку документов в Уголовном кодексе есть отдельная статья.

Что делать, если паспортные данные попали к мошенникам

Когда вы поняли, что ваши паспортные данные оказались у мошенников, первым делом обращайтесь в полицию и пишите заявление, подробно описывая всю суть произошедшего. После этого возьмите талон-уведомление, подтверждающий, что ваше заявление зарегистрировано.

«Также нужно подать в банк, где на вас оформили кредит, претензию в двух экземплярах. Один — останется у банка, второй — у вас как пострадавшего, — говорит юрист Дмитрий Попов. — Предоставьте в банк все возможные документы, которые докажут, что вы лично никакой займ не брали. Это может быть заявление об утрате паспорта, билеты с отдыха, выписка о нахождении в стационаре, биллинг с телефонных станций мобильного телефона и прочее. Банк должен рассмотреть ваше заявление в течение 30 календарных дней».

Если банк не встал на вашу сторону, обращайтесь в суд и Роспотребнадзор.

Как защитить себя от мошеннических действий

Те, кто особенно переживает за свою кредитную историю, могут запрашивать информацию о ее состоянии в бюро кредитных историй. Раз в год ее можно получить бесплатно, за всё остальное придется доплатить — в среднем от 250 до 500 рублей. А вообще, по словам юристов, лучший способ защититься от мошенников — не оставлять свои данные в сомнительных организациях, не вводить их на подозрительных сайтах и брать кредиты лишь в крайних случаях, когда без них не обойтись.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Что делать, если мошенники оформили на меня кредит

Представьте, что вы обратились в банк за кредитом, но получили отказ из-за плохой кредитной истории, хотя просрочек у вас никогда не было.

Или вам вдруг начали звонить коллекторы с требованием вернуть долг по кредиту, который вы не брали. Такое может случиться с каждым: появление онлайн-кредитования упростило жизнь не только добросовестным заемщикам, но и мошенникам, которые ухитряются брать кредиты и микрозаймы по чужим документам.

Рассказываем, как поступить, если на вас оформили кредит

На все случаи жизни

Калькуляторы Т—Ж посчитают все

Помогут сделать финансовый чекап, рассчитать ипотеку или подготовиться к рождению ребенка

Попробовать

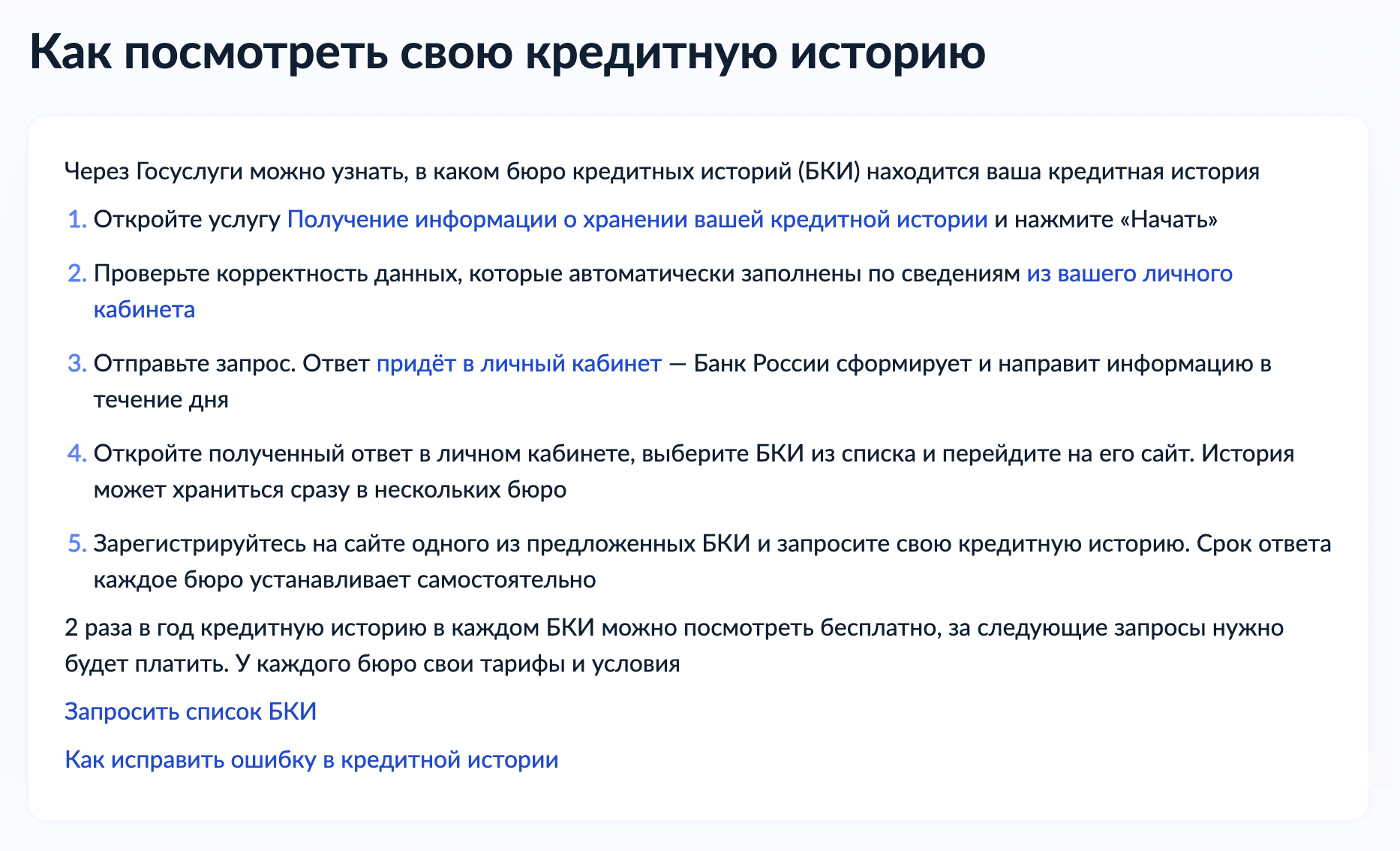

Запросите кредитную историю

Самый верный способ узнать, не числятся ли на вас чужие долги, — проверить свою кредитную историю. Это информация о действующих или закрытых кредитах, которая хранится в бюро кредитных историй, БКИ.

Каждый банк и микрофинансовая организация, МФО, направляет сведения о выданном кредите или займе в одно или несколько БКИ. В июле 2023 в России их было шесть — все контакты есть в госреестре ЦБ. Самые крупные бюро, с которыми работают большинство банков, — ОКБ, НБКИ, «Скоринг бюро» и «Русский стандарт».

Получите список БКИ через госуслуги. Кредиторы сами решают, с какими бюро работать: один банк может отправлять информацию в четыре БКИ, а другой — только в одно. Поэтому часто бывает, что в разных бюро об одном и том же клиенте представлена разная информация. Чтобы выяснить, в каких именно бюро хранится ваша история, нужно сделать запрос в ЦККИ, Центральный каталог кредитных историй.

Самый простой способ — подать заявку через госуслуги. Ответ приходит почти сразу. Подробная инструкция есть на портале.

Когда получите список бюро, в которых хранится ваша кредитная история, придется заказать отчет в каждом из них. Это можно делать бесплатно дважды в год.

Узнайте сумму и срок долга. В разных БКИ могут предложить разные способы предоставления кредитного отчета. Самый простой — через онлайн-запрос на сайте бюро. Для этого также понадобится подтвержденная запись на госуслугах, с ее помощью БКИ авторизуют заявителей.

В отчете с кредитной историей можно увидеть количество активных займов и общую сумму задолженности. А углубившись, можно узнать детали каждого кредита: название банка, какая сумма выдана и когда, срок действия договора и так далее.

Так выглядит сводка по кредитной истории в ОКБ. У этого клиента нет текущих просрочек

А в этом отчете по кредитной истории есть текущая просроченная задолженность на сумму 7105 ₽

Если есть активная просрочка, это укажут в правом верхнем углу — там, где написано «Просроченная задолженность по обязательствам в рублях РФ». В этом случае вместо зеленого слова «Отсутствует» будет указана сумма просроченной задолженности, выделенная красным.

Сумма может быть неактуальной, поэтому для уточнения лучше обратиться в банк, который выдал кредит. Но прежде — подайте заявление о мошенничестве.

Напишите заявление в полицию

Чем быстрее вы это сделаете, тем больше шансов, что правоохранителям удастся выйти на след мошенников и взыскать с них деньги. Подать заявление о преступлении можно двумя способами.

Лично в отделении. Принять заявление должны в любом отделении полиции, независимо от вашего местонахождения, проживания или прописки. После этого вам выдадут талон-уведомление с присвоенным номером — он свидетельствует, что заявление принято. Его нужно сохранить: по номеру вы сможете узнавать статус рассмотрения дела, а копию талона приложите к обращению в банк, о котором пойдет речь ниже.

Онлайн на сайте МВД. Есть также вариант обратиться в полицию в электронном виде — для этого на сайте МВД нужно зайти в раздел «Для граждан» и выбрать вкладку «Прием обращений для граждан и организаций». Но этот способ менее оперативный. Обращения на сайте регистрируются в течение трех дней, а рассматриваются после этого в течение месяца. Если вы заявляете о преступлении лично, а не через сайт, ответить обязаны за трое суток.

В заявлении укажите все важные факты: какой кредит и когда на вас оформили, какая задолженность по нему числится, а главное — попытайтесь доказать, почему это точно сделали не вы. Например, можно приложить выписки с банковских счетов, где будет видно, что в день выдачи кредита деньги ни на одну из ваших карт не поступали. Если вы потеряли паспорт, напишите и про это. Вообще, в такой ситуации лучше всего действовать на опережение: заявить в полицию сразу после утраты, а не тогда, когда мошенники уже взяли кредит. Тогда справка об утере паспорта станет весомым доказательством непричастности к заключению договора.

После рассмотрения заявления в полиции примут решение о возбуждении уголовного дела или об отказе. О решении сообщат по электронной почте или бумажным письмом.

Обратитесь в кредитную организацию

Обратиться нужно в ту организацию, где, по данным БКИ, за вами числится долг. Это может быть банк или МФО. Сделать это можно и до подачи заявления в полицию. Но если приложить копию талона-уведомления из отделения, то велика вероятность, что кредитор отнесется к обращению более внимательно и как минимум не заподозрит вас в попытке обмана и уклонения от своих долговых обязательств.

Обращаться в банк или МФО можно как дистанционно, так и лично. Но в любом случае общение лучше вести письменно, чтобы в дальнейшем вы могли предъявить в суде ответы кредитора на свои запросы.

Составьте претензию. Обращение можно подать разными способами. Если у банка есть отделения в вашем городе, можно прийти в офис лично. Но самый простой и удобный вариант — заявить о происшествии дистанционно, например через чат поддержки в мобильном приложении или в интернет-банке.

Не у каждого банка есть шаблон претензии, поэтому часто ее составляют в свободной форме. Важно подробно изложить ситуацию: указать сумму и номер договора, описать, как вы узнали о задолженности и какие факты подтверждают, что кредит оформили не вы. Кроме выписки со счета, где видно, что вам на карту не зачислялись деньги, можно приложить, например, скриншот отчета БКИ с номером мобильного телефона, который мошенники использовали в анкете и который вам никогда не принадлежал. Доказать это можно справкой от оператора мобильной связи с указанием номеров, которые вы оформляли, — запросите ее заранее.

На первой странице отчета по кредитной истории НБКИ указывает персональные данные заемщика. Среди них есть номера мобильных телефонов, которые клиент указывал в заявках на кредиты в разных банках, и адрес электронной почты

А если выяснится, что кредит оформлен не онлайн, а в отделении и по счастливой случайности вас в этот момент не было в городе, покажите проездные билеты или брони отелей, которые докажут этот факт.

В отличие от полиции, где порядок рассмотрения обращения регулируется законом, у банков нет строго регламентированных сроков обработки заявлений от клиентов. Закон, который вводит такую норму, заработает только летом 2024 года. А пока кредиторы руководствуются собственными инструкциями — как правило, ответ приходит за несколько дней. О принятом решении клиенту сообщат в смс или в чате онлайн-поддержки.

Обычно после таких заявлений банки проводят внутреннюю служебную проверку. Кредитор не меньше заемщика заинтересован выявлять и пресекать факты мошенничества при оформлении кредитов. В этой ситуации именно банк — пострадавшая сторона, потому что это он выдал деньги преступнику и понес ущерб.

Если после проверки банк установит, что кредит действительно получили мошенники, он может сразу аннулировать кредитный договор, отменить требование выплат, а после — направить соответствующую информацию во все БКИ, где размещены сведения о выданном на ваше имя кредите.

Но если кредитор будет игнорировать вашу претензию или сообщит, что кредит выдан законно, есть варианты оспорить это решение.

Обратитесь к регуляторам

Если банк вам не помог, можно пожаловаться на его действия регулятору. На финансовом рынке права потребителей защищает Центральный банк РФ, он же следит за работой финансовых учреждений, включая банки и МФО. Еще есть саморегулируемые организации, СРО, в которые по закону должны входить все микрокредиторы.

Как обратиться в СРО. Если на ваш паспорт взяли микрозаем, а обращение в МФО не принесло результата, можно пожаловаться на ее действия в СРО.

На российском микрокредитном рынке сейчас работают две саморегулируемые организации: «МиР» и «Микрофинансовый альянс». Если добавятся новые, то их внесут в реестр СРО в сфере финансового рынка, который ведет ЦБ. Чтобы понять, куда именно жаловаться, придется сначала найти свою МФО в списке участников — они есть на сайтах СРО.

Реестр членов союза «Микрофинансовый альянс»

Реестр членов СРО «МиР»

Саморегулируемые организации примут жалобу, только если вы предварительно обратились в МФО. При этом в случае с мошенническими кредитами инструментов влияния у них немного: могут назначить проверку, чтобы выяснить обстоятельства, как именно был выдан кредит. В основном же работа СРО сводится к тому, чтобы устанавливать профессиональные стандарты для МФО и контролировать их исполнение. По телефону горячей линии в «Микрофинансовом альянсе» нам предложили обращаться в правоохранительные органы.

Как обратиться в Банк России. Центробанк тоже не имеет полномочий расторгнуть кредитный договор, заключенный коммерческим банком: такое возможно только по решению суда. Но он может повлиять на то, чтобы к вашему заявлению отнеслись с большим вниманием.

Регулятор запросит отчет о работе с обращением и, если увидит, что банк отнесся к нему формально, например не учел вашу аргументацию и ответил отпиской, укажет кредитору на нарушение прав потребителя. Банки прислушиваются к таким сигналам ЦБ, потому что рискуют получить административное наказание.

Как обратиться к финансовому уполномоченному. Служба финансового омбудсмена рассматривает споры на финансовом рынке в досудебном порядке. Но только те, где выдвигаются требования имущественного характера — когда нужно взыскать с организации некую конкретную сумму, например неправомерно начисленные проценты. Вопросы законности заключения договоров и случаи мошенничества финомбудсмен не рассматривает. Так что обращаться в службу в подобном случае нет смысла.

Как обратиться в службу судебных приставов. Если дело дошло до того, что выплаты по мошенническому кредиту с вас пытаются взыскать коллекторы, стоит также обратиться с жалобой в Федеральную службу судебных приставов, ФССП. Надзор за деятельностью коллекторов ведет она, а не ЦБ.

А еще можно подать жалобу в НАПКА, Национальную ассоциацию профессиональных коллекторских агентств. Как правило, она рассматривает обращения быстрее ФССП — в течение 5—7 дней.

Если решить проблему все равно не удается, придется идти в суд.

Подайте иск в суд

Кредиторы не всегда признают мошенничество и списывают такие кредиты. Иногда приходится защищать права в суде.

Соберите документы и составьте иск. Помните, что в подобных делах доказывать суду свою правоту должен инициатор спора. Так что к подаче иска стоит подготовиться: собрать максимум доказательств того, что вы не брали кредит. Для этого потребуйте в банке заверенные копии документов, на основании которых выдан кредит:

- кредитный договор и все приложения к нему;

- копию паспорта заемщика, которую банк делал при выдаче кредита;

- реквизиты банковского счета или карты, куда были перечислены деньги;

- кассовый ордер или распоряжение клиента о списании денег со счета.

Также может пригодиться ФИО и должность сотрудника, который оформил на вас кредитный договор, и адрес офиса, где это произошло, — эту информацию тоже стоит запросить в банке.

Исковое заявление подается по месту жительства. Опишите в нем обстоятельства произошедшего и потребуйте признать договор незаключенным. Также не забудьте потребовать, чтобы банк исключил запись о кредите в бюро кредитных историй.

Приложите к иску переписку с банком: суд не будет рассматривать дело, если вы предварительно не попытались урегулировать спор без его участия.

Привлеките экспертизу. В суде предстоит доказать, что вы не получали денег по кредиту и не давали своего согласия на его выдачу. Поэтому ссылайтесь на то, что договор был заключен мошенником и подписан не вами. Если кредит был оформлен на бумаге, установить это будет нетрудно: подайте ходатайство о назначении графологической экспертизы, которая проверит подлинность подписи.

Доказать онлайн-мошенничество бывает сложнее и может занять больше времени, но это тоже возможно. При выдаче микрозаймов дистанционно МФО просят у заемщиков копии документов. Если мошенник воспользовался вашим паспортом, но заменил фотографию, то определить это поможет техническая экспертиза, которая выявляет измененные и отредактированные фото.

В качестве электронной подписи кредиторы обычно запрашивают код, который высылают в смс при оформлении кредита или займа. Справка от мобильного оператора может доказать, что вы его не получали.

Но иногда жертвы мошенников сами помогают им. Эти методы называются социальной инженерией: преступники звонят под видом банковских служащих и под разными предлогами вынуждают взять кредит. В такой ситуации суды обычно встают на сторону кредитора, потому что клиент сам дал согласие на заключение договора.

Покажу это на примере реального судебного дела.

Мошенники оформили на имя жертвы кредит в «Росбанке» с использованием дистанционного банковского обслуживания. Человеку позвонили от имени банка и сообщили о блокировке карты. Для решения проблемы у клиента запросили паспортные данные. С их помощью преступники подали от его имени заявку на кредит, а потом выведали код из смс, который подтверждал согласие на выдачу денег. Мещанский районный суд Москвы отказал истцу в признании договора недействительным, потому что тот добровольно передал мошенникам конфиденциальную информацию. Банк за подобные действия ответственности не несет.

Судебная практика знает и другие примеры — когда жертве мошенничества удавалось доказать свою правоту.

В январе 2023 года Верховный суд отменил требования банка « Хоум-кредит » к клиентке, на имя которой мошенники оформили кредит на 206 тысяч рублей. Подписание необходимых документов проходило дистанционно — с помощью простой электронной подписи. Жертве пришел код в смс, она его продиктовала звонившему, который представился сотрудником банка. Но банк не учел, что в тексте этого сообщения не было никаких указаний на то, что клиент таким образом подписывает документы по оформленному кредиту. А значит, банк не исполнил свою обязанность по доведению условий кредита до заемщика и тем самым нарушил права потребителя. В итоге кредитный договор признали ничтожным.

Определение ВС РФ по делу № 5-КГ22-121-К2 от 17.01.2023

Платить или не платить кредит

Пока идет судебное разбирательство, кредит будет действовать. То есть отсутствие платежей приведет к просрочке и испорченной кредитной истории. Но это поправимо: если суд встанет на вашу сторону, то кредитный договор признают ничтожным, задолженность спишут, а запись в истории уберут. Если же решение будет вынесено в пользу банка, то вдобавок к чужому кредиту вы получите еще и испорченную репутацию заемщика.

Поэтому ответ на вопрос «платить или не платить по кредиту» во многом зависит от перспектив судебного спора. Оценивать их предстоит вам, универсального совета для всех ситуаций здесь нет.

Если вы никак не причастны к оформлению кредита — например, банк выдал его по украденному или потерянному паспорту, — очевидно, что шансов выиграть суд больше. Но когда жертва сама переводит деньги мошенникам по указанными ими реквизитам или передает секретные данные из смс от банка, как это случилось с потерпевшим в примере выше, — иск, скорее всего, отклонят. И тогда за время разбирательства банк начислит штрафы и проценты на просроченную задолженность — так сумма долга вырастет еще больше.

Немаловажно и то, какая сумма за вами числится из-за действий мошенников. Если она измеряется сотнями тысяч рублей, обслуживать такой долг будет проблематично. Но в случае с микрозаймами на несколько тысяч, возможно, будет проще закрыть обязательства, чтобы долг не рос, а уже потом разбираться с кредитором.

В интернете можно встретить мнение, что платить по чужому долгу — значит признать его своим. В Гражданском кодексе РФ действительно есть понятие «признание долга», но оно не применяется в ситуациях с мошенническими кредитами.

Признание долга работает при оценке срока исковой давности — это действие останавливает его течение. Работает это так: когда кредит ушел в просрочку, начинает исчисляться срок исковой давности — период, когда кредитор узнал о нарушении своих прав и имеет основания обратиться в суд для взыскания задолженности. Закон отводит на это три года. Но если в течение этого времени должник внесет хоть один платеж или его часть, то есть признает долг, — срок исковой давности обнуляется и начинает исчисляться заново.

Если же вы будете платить по кредиту, который оформили мошенники, чтобы избежать проблем с кредитной историей и неприятных разговоров со службой взыскания банка, это никак не повлияет на решение суда. Он точно так же может признать договор недействительным либо отклонить ваши требования — в зависимости от обстоятельств дела. При положительном исходе отправляйтесь с решением суда к кредитору для возмещения всех понесенных затрат.

Чем заканчиваются дела для мошенников

За мошенничество в сфере кредитования закон предусматривает уголовную ответственность. Она зависит от того, кто совершил преступление и в каком размере пострадавшему нанесен ущерб. Уголовное дело по обвинению в мошенничестве заводит полиция после проверки заявления от пострадавшего. При успешном завершении расследования материалы передают в суд. Это уже другое судебное разбирательство, где обвиняемым выступает мошенник, а пострадавшим — банк. Не путайте с гражданским спором между заемщиком и кредитором.

Статья и наказание за мошенничество в сфере кредитования. Мера наказания обычно зависит от размера ущерба, который мошенники причинили кредитору. Статья 159.1 УК РФ устанавливает такую ответственность:

- если заемщик действовал один — штраф до 120 000 ₽, до 4 месяцев ареста или до 2 лет исправительных работ;

- за преступление, совершенное группой лиц, — штраф до 300 000 ₽, до 5 лет принудительных работ или лишения свободы;

- за преступление в крупном размере, от 1 500 000 ₽, или с использованием служебного положения — штраф от 100 000 до 500 000 ₽, до 5 лет принудительных работ или до 6 лет лишения свободы;

- за преступление, совершенное группой лиц в особо крупном размере, от 6 000 000 ₽, — лишение свободы на срок до 10 лет и штраф до 1 000 000 ₽ или в размере дохода осужденного за последние 3 года.

В судебной практике не так много обвинительных вердиктов по результатам успешных действий следствия. Но они есть.

В 2022 году осужденному за мошенничество с получением займа в размере 19 500 ₽ суд назначил 180 часов обязательных работ. Впоследствии срок был уменьшен до 170 часов постановлением апелляционного суда.

При этом наказание преступникам назначают, даже если была лишь попытка мошенничества. Ситуация, когда хищения денег не произошло из-за того , что банк отказал в кредите, тоже служит основанием для уголовного преследования.

Судебная коллегия по уголовным делам Московского городского суда приговорила мошенника к 1 году и 6 месяцам лишения свободы условно с испытательным сроком 2 года за попытку оформить кредит на 980 000 ₽.

А еще дела о мошенничестве в сфере кредитования заводят на тех, кто берет кредиты на себя, но отдавать их заведомо не собирается.

В 2023 году было возбуждено уголовное дело по заявлению банка против заемщика, взявшего за три дня кредитов на 4,6 млн рублей. Он намеренно набрал долгов, чтобы впоследствии податься в банкроты. Но арбитражный суд ему в списании кредитов отказал.

Как обезопасить себя от мошенников

Есть разные способы защиты от мошенников. Большинство из них сводится к тому, что нужно сохранять бдительность и беречь свои документы и персональные данные.

Не передавайте паспорт незнакомцам и не оставляйте в залог. Бывают ситуации, когда паспорт могут попросить в залог: например, в прокате автомобилей или спортивного снаряжения. Выберите другой способ обеспечения возврата имущества — деньги или менее значимый документ. Также стоит избегать копирования паспорта там, где в этом нет необходимости, например в отелях: данные о госте администратор может записать и с ваших слов. Если с вашего паспорта снимают копию, запросите обязательство не разглашать эти данные. В этой ситуации вы имеете право потребовать у компании соглашение об обработке данных.

Не оставляйте паспортные данные на небезопасных сайтах. Вводите их только на ресурсах надежных организаций, таких как банки или страховые компании, и только в ситуациях, когда без этого не обойтись, например при покупке билетов на самолет. В адресной строке защищенного сайта должен быть значок закрытого замка. Также нельзя отправлять сканы страниц паспорта посторонним в мессенджерах.

Не принимайте спонтанных решений. Мошенники обычно вынуждают жертву принимать решение прямо во время разговора и никогда не дают время обдумать ситуацию. Поэтому, если вы чувствуете давление или напор со стороны собеседника, кладите трубку и прерывайте разговор. Помните, что сотрудники банка или полиции никогда не спрашивают персональные данные по телефону. Более того, в банке, где вы обслуживаетесь, вся информация о вас и так есть, включая реквизиты счета, номер карты и данные паспорта.

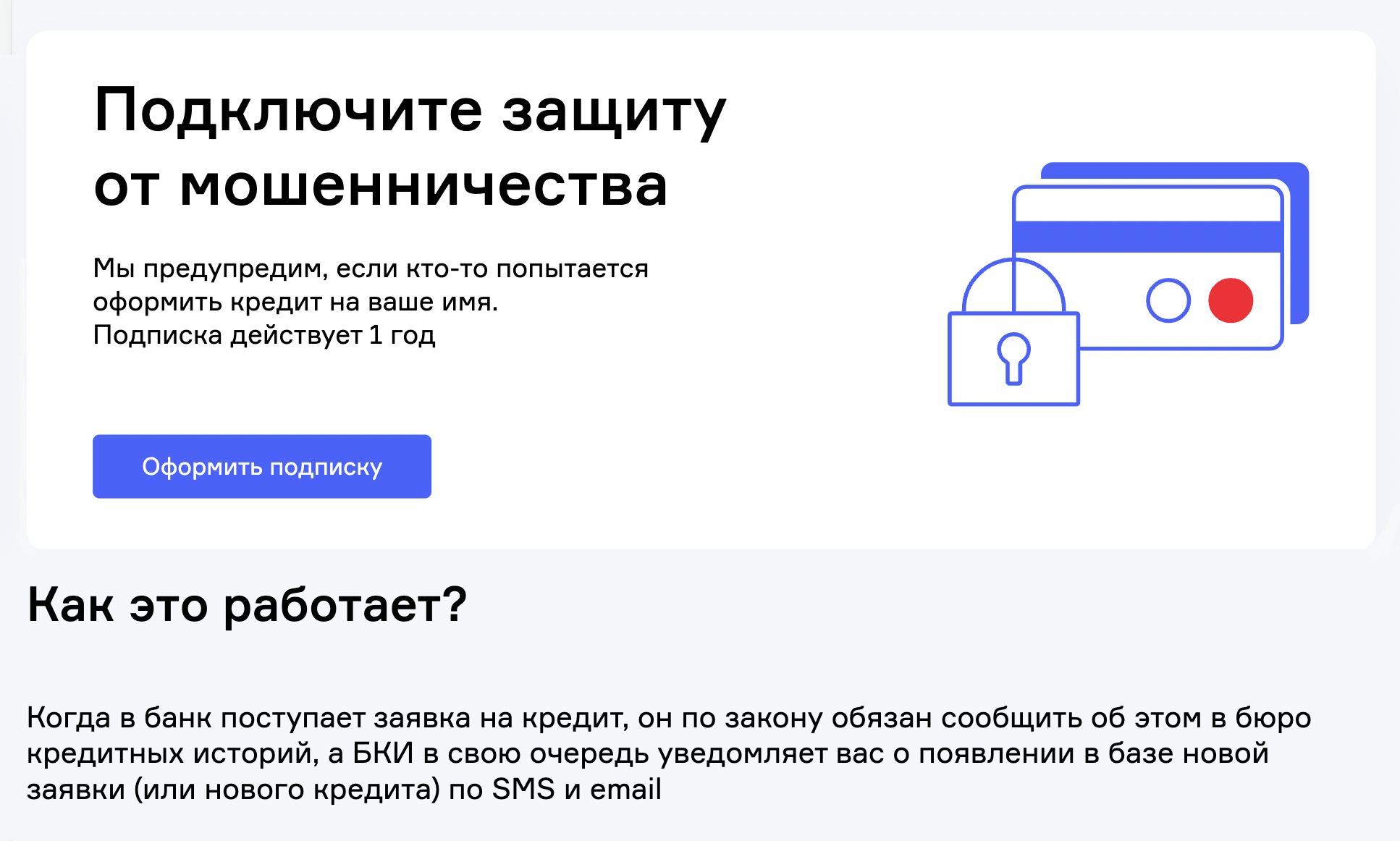

Подключите онлайн-мониторинг кредитной истории. Кредитную историю важно регулярно проверять, для этого нужно заглядывать в личный кабинет на сайте бюро. При этом система покажет только общую сводку — количество активных договоров. Если среди них появится новый, придется заказывать полный отчет, чтобы выяснить детали — сумму, срок и название финучреждения. Это не всегда удобно, да и бесплатно только дважды в год.

Чтобы клиент по факту оформления кредита сразу об этом узнал, бюро предлагают оформить подписку на мониторинг. Как только кто-то будет проверять кредитную историю, система пришлет заемщику извещение о соответствующем запросе. Без проверки кредитной истории банки не выдадут новый кредит, а значит, клиент всегда вовремя узнает о попытках мошенничества со своими документами.

НБКИ предлагает подписку на мониторинг на год за 750 ₽

Установите ограничения на онлайн-операции. С октября 2022 года Банк России ввел такую практику: клиенты банков могут устанавливать запрет на проведение отдельных дистанционных банковских операций. Например, можно запретить банку оформление кредита без посещения офиса.

В июле 2024 года должен появиться еще один способ защиты — самозапрет на выдачу кредитов. Это уже более серьезная мера, которая позволит ограничить такие операции во всех финансовых организациях сразу. Установить запрет можно будет через госуслуги или МФЦ. Банки и МФО при этом будут обязаны перед заключением договора запросить информацию о наличии запрета у всех квалифицированных кредитных бюро.

Законопроект о самозапрете кредитов еще не утвержден Госдумой. О том, как будет работать это нововведение, мы рассказали в другой статье.

А еще в конце июля 2023 года был принят закон, обязывающий банки возвращать клиентам похищенные мошенниками деньги, но при условии, что они были переведены на счет, который числится в специальной базе Центробанка. Этот закон вступит в силу летом 2024 года.

Запомнить

- Берегите паспорт и не делитесь его данными без необходимости. Если потеряли, то сразу же подайте заявление в полицию. Так он станет недействительным и у мошенников не получится взять кредит.

- Не сообщайте незнакомым реквизиты своих банковских счетов, данные карт или коды из смс.

- Если обнаружили оформленный на вас кредит, заявите в полицию о мошенничестве. Также напишите претензию в банк, выдавший заем. Если реакции не будет, жалуйтесь в ЦБ.

- При подаче иска к банку соберите документы, подтверждающие, что вы не получали кредитные деньги и не оформляли договор, в том числе сделайте выписки со своих банковских счетов. В суде запросите графологическую экспертизу подписи под кредитным договором.

- Если вы сами не берете кредиты онлайн, запретите банкам, где у вас есть счет, одобрять вам ссуду по дистанционным каналам. Возможность взять в долг при личном визите в офис при этом останется, а запрет на онлайн-операции можно будет отменить в любой момент.

- Регулярно проверяйте вашу кредитную историю. И обязательно сделайте это, если обратились за кредитом и получили несколько отказов: возможно, кто-то испортил вашу репутацию, взяв на ваше имя кредит.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Елена Грудинина

Сталкивались с такими мошенниками?

Одна из самых полезных статей здесь, спасибо.

Автор статьи

Амонадзяка, и вам спасибо за оценку!)

Вот как раз сейчас решаю вопрос с займами, взятыми на моё имя. Автор в статье не учёл тот факт, что нынче микрофинансовые компании могут подтверждать личность заёмщика через госуслуги, без какого-либо предъявления скана паспорта. В моем случае кто-то взломал аккаунт, и знать бы об этом не знала, если бы не посмотрела кредитную историю. И вы хоть сотню раз напишите претензии в МФО, ЦБ или небесную канцелярию — везде одно и тоже — все подтверждено, и не доказано, что мошенничество. А полиция даёт красивую отписку — в МФО недозвонились, сорян, в заведении дела отказано (не вру, есть официальный ответ, и пофиг, что сама уже 4 раза звонила в МФО).

И ты сидишь, пытаешься собрать документы в суд, что бы доказать, что ты не верблюд, что никакие деньги не получал, счёт, куда их перечисли, тебе не принадлежит, телефон, указанный в анкете тоже.

Не, конечно разтрубив во все возможные инстанции вроде как процесс идёт. Вот только многое сводится к тому, что все обращения идут в город, где находится МФО, а он отличный от твоего фактического проживания.

Короче. Ставьте двойную аунтификацию на госуслугах и 20тизначный пароль.

Самозапрет на выдачу кредитов — отличная опция, надеюсь, что она появится, хотя бы в 2024 году. Воспользуюсь.

Про подобное мошенничество мне рассказывала тётя, на её знакомую кто-то оформил кредит в микрозаймах — тётя в итоге настолько испугалась, что даже подключила себе какую-то платную банковскую опцию для ежемесячной проверки кредитной истории

«Представьте, что вы обратились в банк за кредитом, но получили отказ из-за плохой кредитной истории»

Банки же не сообщают причины отказа.

Автор статьи

maestro, верно, но если отказ по этой причине, то обычно так и говорят- у клиента негативная кредитная история, например. То есть менеджер может подсказать, что отказ пришел на этапе проверки кредитной истории.

Все почти верно, кроме оплат по чужому кредиту. Универсальный ответ есть — кредит не ваш, значит ни в коем случае не платить, не обслуживать.

Как минимум по двум причинам:

1) суд и полиция действительно воспримут это как готовность признать и закрыть этот кредит.

2) кто и как вернет вам добровольно уплаченные деньги.

Если такое не дай бог произошло, написали заявление в полицию и передали инфу об этом кредиторам. И дальше пусть сами разбираются.

Один совет, когда пойдете писать заявление в полицию, в случае если на вас оформили микрозайм, полицейские будут стараться всеми правдами, неправдами забрать у вас телефон, чтоб ПРОВЕРИТЬ, не получали вы на него смс. Хотя это можно сделать по запросу сотовому оператору. Соответсвенно, или не берите с собой телефон, когда пойдете писать заявление или возьмите с собой кнопочный. Так как экспертиза, которая не дает никакого толка и мало относится к делу, может растянуться на неопределенный срок, закончиться порчей или утерей вашего устройства.

Сталкивались, исходя из практики в арбитражном суде, успешно списывается и такой долг. При выполнении определенных условий. В юридическом поле вообще нет черного и белого. Все зависит от практики и знания закона. Если потребуется помощь, я буду тут 😉

К сожалению столкнулся, вчера. Утром побегу в банк узнавать, оформили ли на меня кредит(но судя по всему оформили) и если да то в полицию заявление писать. Я сообщил код из смс сотрудникам клиники красоты. Спрашивал зачем им это, сказали что обычная практика. На словах я им говорил, что кредит оформлять не хочу, подписывать ничего не буду, нужно время все обдумать и обсудить с сведущими людьми. Только дома смог перейти по ссылке из смс с кодом, а там кредитный договор. А код смс это электронная подпись на меня. Вот влип. Есть аудиозапись разговора с сотрудниками этой клиники красоты, где я вслух говорю, что не даю своего согласия на кредитный договор, а они уговаривают, мол это рассрочка.

Источник https://www.banki.ru/news/daytheme/?id=10238254

Источник https://journal.tinkoff.ru/guide/fake-credit/