Кредит наличными под низкий процент

Авторизуйтесь через Госуслуги и получите возможность оформления заявки до 7 млн ₽ по одному документу.

Бесплатная карта с кeшбэком

Получите кредит на дебетовую Умную карту с бесплатным обслуживанием и кешбэком до 10% . Карта выдается моментально.

Удобная доставка

Получите кредит до 7 млн ₽, не выходя из дома в городах, где есть доставка

Рассчитать кредит под низкий процент

Параметры кредита

Сумма кредита

от 10 000 ₽ до 7 000 000 ₽

Срок кредита

13 месяцев 60 месяцев

Ставка в первый месяц

Платеж в первый месяц

Ставка со второго месяца

Платеж со второго месяца

Расчет предварительный, произведен с учетом страхования

Онлайн заявка на кредит под низкий процент

Кредит под низкий процент

Если вам нужен кредит с низкой процентной ставкой на неотложные траты или покупки, лучше обратиться в надежный и проверенный банк. Изучите предложения и подберите удобный график и размер платежей с учетом ваших доходов и расходов.

Как получить кредит наличными

Оформите заявку на кредит

В офисе, на сайте или моб. приложении. Hа сайте до 7 млн ₽ — только по паспорту

Дождитесь решения

Мы пришлем СМС с решением по вашей заявке за 5 минут

Получите деньги

В нашем офисе или в мобильном приложении

Условия кредитования

от 100 000 ₽ до 7 000 000 ₽

от 13 месяцев до 5 лет*

Тип платежа:

Сумма ежемесячного платежа не меняется на протяжении всего срока кредита

* Максимальный срок зависит от суммы кредита и категории заемщика

Данное предложение не является офертой. Условия кредитования для конкретного заемщика определяются Банком в индивидуальном порядке и могут отличаться от указанных условий. Банк вправе отказать в выдаче кредита без объяснения причин С условиями взимания тарифов комиссионного вознаграждения Банка ГПБ (АО) за услуги физическим лицам по кредитованию, в том числе оплаты неустоек, пеней по кредитным договорам, вы можете ознакомиться здесь.

Процентные ставки

При оформлении кредита на сайте или в офисе банка, без обеспечения:

Сумма кредита, рублей

Процентная ставка со страхованием**,

100 000 – 7 000 000

0% — первый месяц

От 3,9 до 22,9

до 1 п.п. для зарплатных*** клиентов

*При оформлении кредита на сайте банка, минимальная сумма кредита — 300 тыс. ₽

**В случае отказа от личного страхования действует надбавка: 8-15 п.п. в зависимости от суммы кредита

***Зарплатный клиент – клиент, получающий заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета ГПБ (АО) в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО)

При оформлении кредита в мобильном приложении Газпромбанка, без обеспечения:

Сумма кредита, рублей

Процентная ставка со страхованием*,

100 000 – 7 000 000

От 3,9 до 16,8

до 1 п.п. для зарплатных** клиентов

*В случае отказа от личного страхования действует надбавка: 12-15 п.п. в зависимости от суммы кредита

**Зарплатный клиент – клиент, получающий заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета ГПБ (АО) в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО)

Требования к заемщику

Гражданство, постоянная регистрация

Возраст на дату получения кредита

Не менее 20 лет

Возраст на дату окончания срока кредита

Не более 70 лет

Стаж работы на последнем месте

Не менее 3 месяцев

Пакет документов

- Паспорт гражданина РФ;

- Один из документов, подтверждающих доход* (при сумме кредита до 3 000 000 рублей представляется по запросу Банка, при сумме кредита более 3 000 000 рублей обязателен для представления): — справка о доходах и суммах налога физического лица (2-НДФЛ); — справка по форме Банка; — справка о размере выплаченной пенсии, выданная уполномоченным органом или полученная из информационных ресурсов Пенсионного фонда Российской Федерации**, и (или) справка из НПФ ГАЗФОНД (при наличии); — справка о ежемесячном пожизненном содержании судей (для судей в отставке).

- Один из документов, подтверждающих занятость (может быть запрошен Банком при сумме кредита более 500 000 рублей): — Копия трудовой книжки, заверенная работодателем***; — Сведения о трудовой деятельности, предоставляемые из информационных ресурсов Пенсионного фонда Российской Федерации (форма СТД-ПФР)**; — Оригинал трудовой книжки и Сведения о трудовой деятельности, предоставляемые работнику работодателем (форма СТД-Р).

Для клиентов, прошедших авторизацию через «Госуслуги»:

- только паспорт гражданина РФ

Для клиентов, получающих зарплату на карту Газпромбанка:

- только паспорт гражданина РФ

* Документ должен содержать сведения о доходе за последние 12 месяцев или при стаже на текущем месте работы менее 12 месяцев — за фактический период работы, но не менее, чем за 3 месяца (Документ действителен 30 календарных дней с даты его оформления)

** Принимается в виде электронного документа, полученного через портал «Госуслуги» (сайт или мобильное приложение) и направленного в Банк на п/я doc@gazprombank.ru напрямую с портала посредством функции «Переслать на E-mail».

*** Копия трудовой книжки удостоверяется уполномоченным сотрудником работодателя путем проставления на каждой странице надписи «Копия верна», должности лица, заверившего копию, его подписи с расшифровкой (фамилия, инициалы), даты заверения и печати работодателя (при ее наличии). На копии последнего заполненного разворота трудовой книжки дополнительно делается надпись «Работает по настоящее время».

Страхование кредита

При наличии личного страхования у вас будет льготная ставка. Данную услугу можно оформить на сайте, в мобильном приложении или в офисе Банка ГПБ (АО), а в случае наступления страхового случая страховая компания выплачивает вам всю сумму задолженности, что позволит вам погасить обязательства перед банком и поддержать привычный уровень жизни в непростой ситуации. Страхование является добровольным, действует весь срок кредита и не влияет на принятие решения об его одобрении.

Документы

Условия взимания тарифов комиссионного вознаграждения Банка ГПБ (АО) за услуги физическим лицам по расчетно-кассовому обслуживанию, денежным переводам, кредитованию и прочим услугам (действуют с 21.08.2023)

Условия проведения маркетинговой акции «Снижение ставки»

Общие условия предоставления потребительских кредитов (с 27.06.2022 по 18.04.2023)

Общие условия предоставления потребительских кредитов (с 19.04.2023)

Информация об ООО СК Ренессанс Жизнь

Показать еще

Тарифы

Условия взимания тарифов комиссионного вознаграждения Банка ГПБ (АО) за услуги физическим лицам по расчетно-кассовому обслуживанию, денежным переводам, кредитованию и прочим услугам (действуют с 21.08.2023)

Кредитование физических лиц (с 21.08.2023)

Диапазоны значений полной стоимости кредита (c 12.09.2023)

Список городов, в которых возможна бесплатная доставка

Верхняя Салда

Владивосток

Волгодонск

Горно-Алтайск

Екатеринбург

Краснокамск

Красноярск

Магнитогорск

Невинномысск

Нефтеюганск

Нижневартовск

Нижний Новгород

Нижняя Салда

Нововоронеж

Новороссийск

Новосибирск

Октябрьский

Острогожск

Первоуральск

Петрозаводск

Ростов-на-Дону

Санкт-Петербург

Ставрополь

Стерлитамак

Ханты-Мансийск

Южно-Сахалинск

Ялуторовск

Возможно, для вас уже есть предложение на специальных условиях

Проверьте в своем мобильном приложении Газпромбанка

Узнайте свой кредитный рейтинг бесплатно

Результат за 5 минут

Часто задаваемые вопросы

Как подать заявку на потребительский кредит?

Заявку можно оформить в одном из офисов, на сайте или в мобильном приложении.

Какой срок рассмотрения заявки на кредит наличными?

После предоставления документов заявка на кредит наличными рассматривается от 5 минут до 2 рабочих дней.

Как авторизоваться через Госуслуги?

Если вы зарегистрированы на портале Госуслуг, вы можете сократить время заполнения заявки, увеличить шансы на одобрение кредита. Кроме этого, есть возможность оформить заявку на кредит до 5 млн ₽ только при наличии паспорта, без предоставления документов, подтверждающих доход и занятость.

Вам всего лишь требуется пройти авторизацию по вашей учетной записи через портал Госуслуги при оформлении заявки на нашем сайте, подтверждая корректность ваших персональных данных.

Мне предварительно одобрили кредит. Что дальше?

С вами свяжется специалист банка, назначит встречу в выбранном офисе в удобные для вас время и дату. Предоставьте документы и подпишите анкету, после чего мы пришлем СМС об окончательном решении. При положительном решении деньги будут зачислены на карту банка (новую или действующую).

Как сделать досрочное погашение по кредиту?

Гасить кредит досрочно можно в мобильном приложении или ближайшем к вам офисе в любой день, независимо от даты регулярного платежа.

Как и где можно погашать кредит?

Способы погашения кредита

- Ежемесячные аннуитетные платежи.

- Ограничений на частичное или полное досрочное погашение нет.

Способы погашения:

В офисах Газпромбанка

Не позднее даты погашения в соответствии с тарифами Газпромбанка

В мобильном приложении / интернет-банке Газпромбанка

Не позднее даты погашения

Через банкоматы Газпромбанка

(с использованием карты Газпромбанка)

Не позднее даты погашения

Безналичным переводом со счетов других банков

Не позднее чем за 3 дня до даты погашения

В соответствии с тарифами других банков

Через банкоматы банков-участников корпоративной сети и сторонних банков

Не позднее чем за 3 дня до даты погашения

В соответствии с тарифами других банков

Как получить выписку или справку по действующему кредиту?

Справки по вашему кредиту вы можете заказать в Мобильном приложении Газпромбанка или отделении банка.

Подробнее

Почему отказали в кредите и как повысить шансы на одобрение?

Если отказали в кредите, не спешите оформлять заявку в другом банке или микрофинансовой организации. Необходимо разобраться в причинах отказа и устранить их. Собрали советы экспертов Газпромбанка, которые помогут повысить шансы на положительное решение.

1. Плохая кредитная история и низкий кредитный рейтинг

Основные факторы, которые определяют плохую кредитную историю или снижают рейтинг:

- Длительные и частые просрочки по кредиту.

- Подача заявления на банкротство или признание банкротом в прошлом.

- Большое число запросов в бюро кредитных историй и частое обращение за кредитами.

Рекомендации:

Чтобы улучшить кредитную историю, выполняйте свои обязательства по кредитам: своевременно вносите платежи, следите за долговой нагрузкой и регулярно проверяйте кредитную историю. Чем длительнее были просрочки, тем больше времени понадобится на улучшение кредитной истории.

Поручительство тоже отражается в кредитной истории, поэтому необходимо контролировать оплату кредита, по которому вы являетесь поручителем. Если к вам перешла обязанность по возврату долга, оплатите его без просрочек, иначе это будет негативно влиять на вашу кредитную историю.

Узнайте свой кредитный рейтинг и получите персональные рекомендации для его улучшения с услугой «Кредитный отчет»

2. Отсутствие кредитной истории

Кредитная история — важный источник информации для банка. Ее отсутствие не является негативным фактором, но тоже может быть причиной отказа по кредиту. Если заемщик не пользовался кредитами, банку сложно спрогнозировать, что кредит будет оплачиваться без просрочек.

Рекомендации:

Если вы никогда не брали кредиты, начните формировать кредитную историю одним из способов:

1. Оформите кредитную карту и используйте ее как запасной кошелек для крупных регулярных трат: оплаты коммунальных услуг, покупки продуктов, одежды, техники, билетов на концерты и спортивные мероприятия. Совершать покупки желательно не меньше 6 месяцев, при этом, если погашать задолженность в льготный период, платить проценты банку не придется.

2. Оформите краткосрочный потребительский кредит в банке на небольшую сумму и выплачивайте его не менее 6 месяцев без просрочек.

В течение этого периода у банка сформируется представление о вашей финансовой дисциплине, что повысит шансы на получение кредита.

3. Высокая долговая нагрузка

Чем выше долговая нагрузка, тем больше вероятность, что заемщик не сможет вернуть долг. Поэтому банк чаще всего отказывает клиентам с уровнем долговой нагрузки выше 50-60%. Если вы являетесь поручителем или созаемщиком, это также учитывается при расчете и увеличивает кредитную нагрузку.

Рекомендации:

Для снижения долговой нагрузки закройте кредитные карты, которыми не пользуетесь, и уменьшите кредитный лимит до необходимого минимума у карт, которыми пользуетесь.

Рефинансирование позволит снизить кредитную нагрузку за счет погашения кредитов с высокой процентной ставкой или объединить несколько кредитов в один.

4. Долги и штрафы

Еще одной причиной отказа по кредиту могут стать неоплаченные долги у службы судебных приставов и незакрытые исполнительные производства.

Рекомендации:

Узнайте, нет ли у вас непогашенных крупных штрафов, долгов за коммунальные платежи, просроченных обязательств перед налоговой, неуплаченных алиментов. Нужно погасить все долги перед тем, как обращаться за кредитом.

Проверить наличие долга можно на сайте Федеральной службы судебных приставов

5. Несоответствие минимальным требованиям банка

Минимальными называют требования, на которые в первую очередь обращает внимание банк при проверке кредитной заявки. Если заемщик, созаемщик или поручитель не соответствуют хотя бы одному из требований, банк не одобрит заявку.

Рекомендации:

- Проверьте, соответствуют ли возраст, гражданство, стаж на последнем месте работы условиям получения кредита, корректно ли заполнена анкета с персональными данными, нет ли ошибок.

- Уточните, какие в банке требования к доходу, необходимо ли его подтверждение и в какой форме.

- Проверьте, что вы предоставили полный пакет документов.

- При подаче заявки на кредит дайте согласие:

— На заполнение анкеты через Госуслуги. Это сэкономит время и исключит ошибки в данных.

— На возможность банка запросить информацию из Пенсионного фонда РФ для подтверждения вашего дохода и занятости.

Если вы не подходите под требования банка, «подгонять» данные в анкете не стоит. Это будет расцениваться как недобросовестное поведение или попытка потенциального мошенничества и повысит вероятность отказов, в том числе в других банках.

Минимальные требования по разным кредитным продуктам отличаются, ознакомиться с ними можно на сайте банка.

6. Предоставление неточных или недостоверных сведений о себе и работодателе

Некоторые заемщики при заполнении анкеты на кредит стараются поправить информацию о себе: указать больший доход, более высокую должность или скрыть отсутствие официального места работы. Но не стоит этого делать. Банк использует большое количество источников для проверки информации и легко выявит ложные сведения. Даже если вы случайно ошиблись или перепутали, банк может увидеть в этом попытку обмана и отказать в кредите.

Рекомендации:

Отнеситесь к заполнению документов на кредит ответственно: заполняйте все поля анкеты, ничего не скрывайте и указывайте только реальные данные. Дополнительно проверьте корректность номеров телефонов в заявке и убедитесь, что по ним можно связаться с вами и с указанными в заявке на кредит лицами.

7. Что еще влияет на решение по кредиту?

Причина отказа не всегда может быть одна, иногда это совокупность различных факторов. Вероятность отказа повышается, если у заемщика:

- Низкий или нестабильный доход.

- Частая смена работы.

- Финансовая нестабильность работодателя.

- Наличие судимости или административных правонарушений.

- Плохая кредитная история, ненадежный созаемщик или поручитель.

Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

Банки конкурируют за качественных заемщиков, поэтому тщательно изучают их (Фото: Shutterstock)

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Полная стоимость кредита включает в себя платежи по погашению не только основного долга и процентов по нему, но и все дополнительные расходы, например за обслуживание кредитной карты и страховки (Фото: Shutterstock)

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

Фото: Shutterstock

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

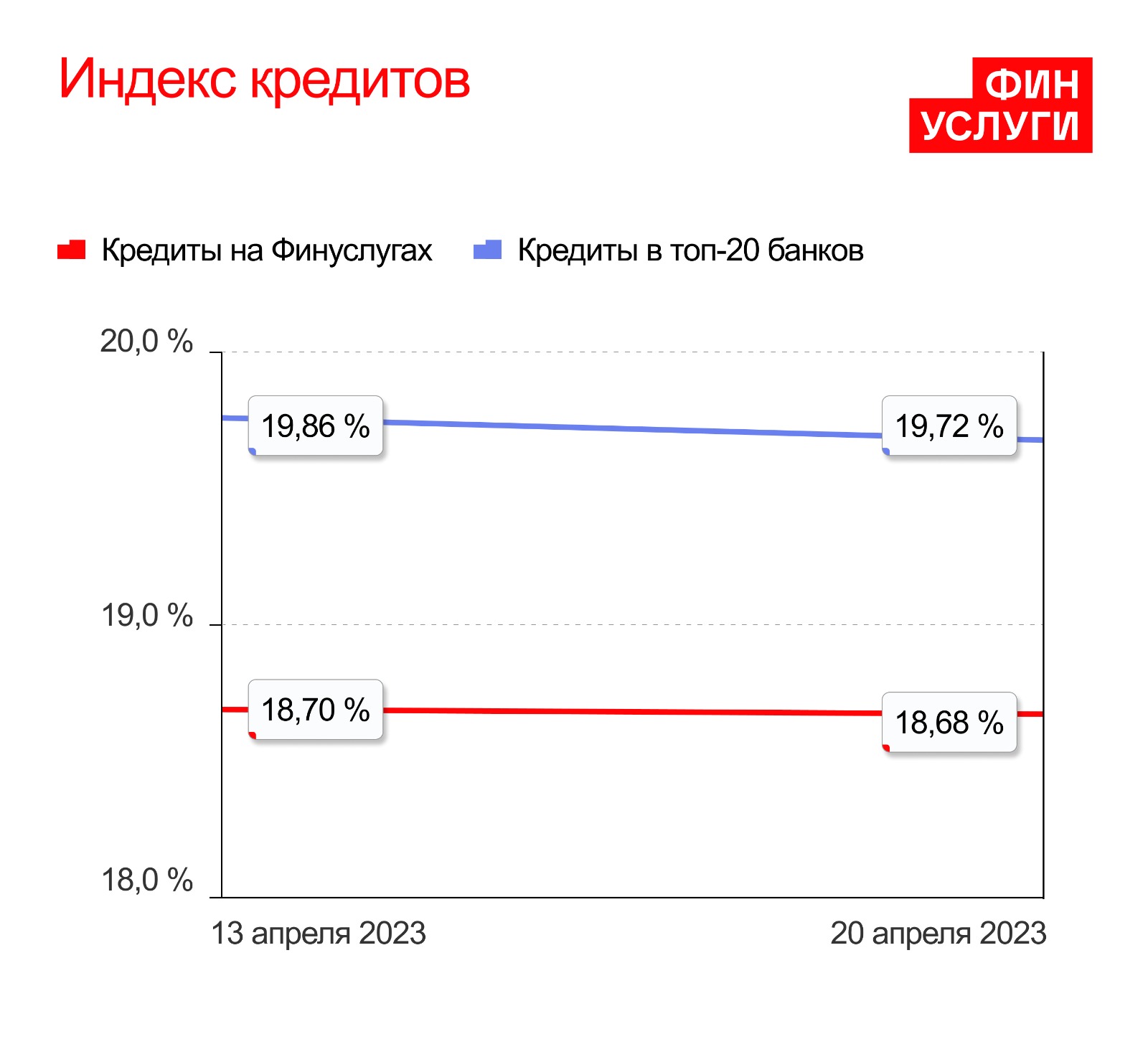

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Индекс кредитов 13–20 апреля 2023 года (Фото: «Финуслуги»)

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Источник https://www.gazprombank.ru/personal/credit/pod-nizkiy-procent/

Источник https://quote.rbc.ru/news/article/643f29ea9a79476eeaefda07