Как за пару минут проверить, сколько денег вам одобрят в Сбере

Когда подаете заявку на кредит, часто непонятно, какого решения ждать от банка — одобрят или нет, хватит ли суммы на желаемую покупку. Чтобы не гадать, можно заранее проверить свои шансы. Рассказываем, как это сделать с помощью сервиса «Кредитный потенциал» в приложении СберБанк Онлайн.

Что такое «Кредитный потенциал»

«Кредитный потенциал» — это инструмент в приложении СберБанк Онлайн и его веб-версии для компьютера и смартфона. Сервис позволяет узнать, одобрят ли вам кредитный продукт в СберБанке. С помощью «Кредитного потенциала» можно заранее посмотреть условия: доступные виды кредитов, их максимальную сумму. Сервис бесплатный, а расчет условий занимает 2–3 минуты. Оценивать свою платежеспособность можно каждые 30 дней. В течение этого срока последний результат остается актуальным и сохраняет за вами возможность получить деньги прямо на карту по известной ставке. Рассчитать «Кредитный потенциал» Чтобы понять, одобрит ли банк кредит, понадобится только смартфон

С чем поможет сервис

Правильно оформить заявку на кредит. Это повысит шансы на то, что нужную сумму одобрят с первого раза.

_____

Допустим, вам не хватает 1 млн рублей на ремонт квартиры. Но сервис рассчитал, что вам могут одобрить кредит только на 600 тысяч. Если бы вы не знали о своём потенциале и сразу подали в банк заявку на 1 млн рублей, то с высокой вероятностью получили бы сумму меньше, от чего ваши планы могли пойти не по плану. А частая подача заявок на кредитные продукты ухудшает кредитную историю, и в следующий раз получить одобрение было бы сложнее.

Проверить свои долговые обязательства. Иногда даже после погашения долга он все еще отражается в кредитной истории как актуальный. Из-за этого банк видит, что у вас есть долговая нагрузка, и может не выдать новый кредит. Чтобы повысить шансы на одобрение, лучше подавать заявку, когда информация о закрытом долге обновится в бюро кредитных историй. «Кредитный потенциал» как раз и показывает статус ваших кредитов — действуют ли они или считаются выплаченными. Некоторые заемщики знают не обо всех своих обязательствах и не понимают, почему раз за разом получают отказ в кредите. Например, если есть договор поручительства, то он тоже влияет на долговую нагрузку, даже если фактически вы по нему не платите. Такие обязательства также отображаются в сервисе.

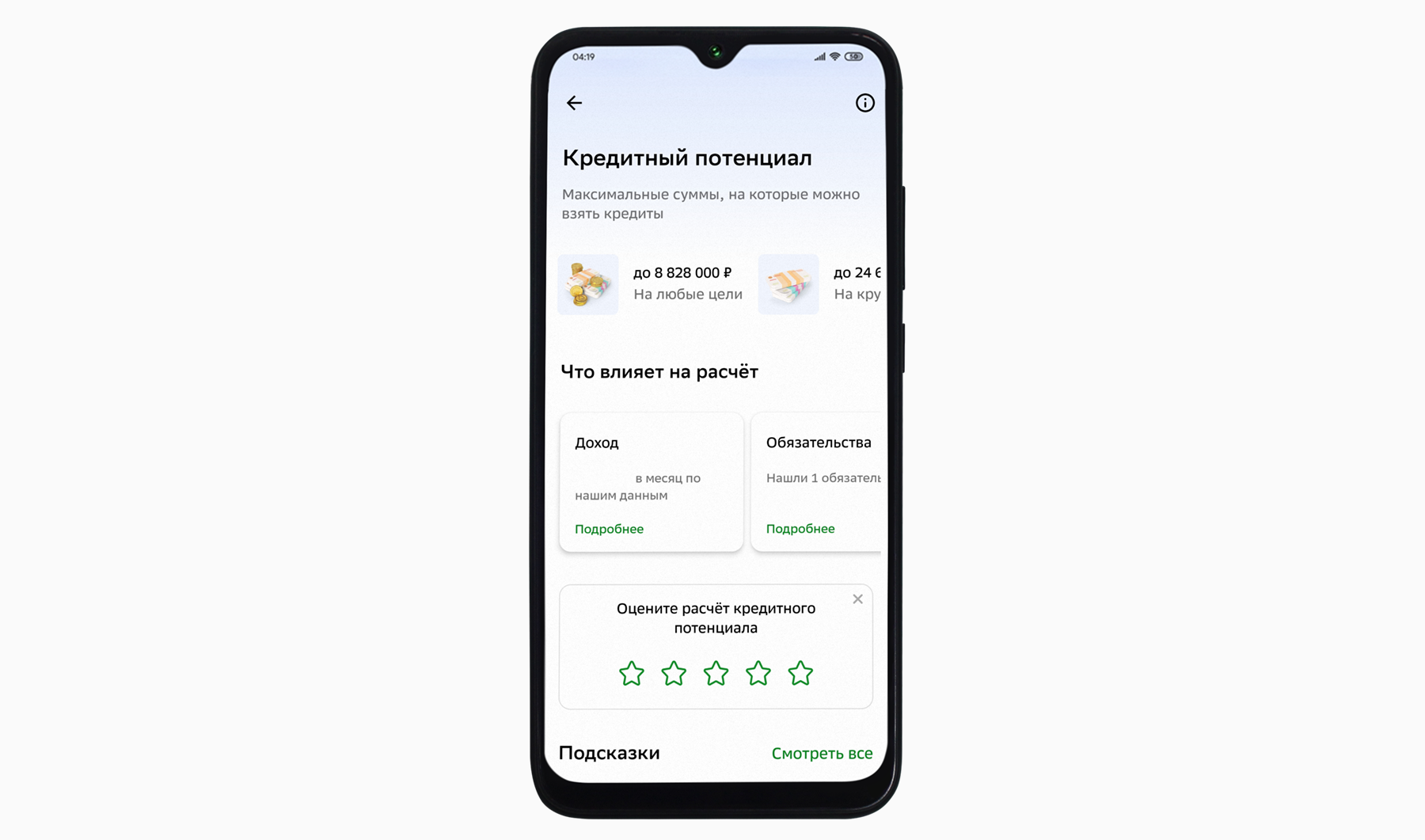

«Кредитный потенциал» показывает максимальную сумму кредита, обязательства и доход, каким его видит банк

Насколько точно сервис оценивает заемщика

- Кредитная история — какие суммы вы брали в прошлом, насколько быстро их погасили, допускали ли просрочки и штрафы, и как долго их не погашали.

- Текущая долговая нагрузка — кредиты в банках и микрофинансовых организациях, кредитные карты. По последним учитывается весь лимит в нагрузке, даже если из максимально доступной суммы вы потратили всего пару тысяч или вовсе не пользуетесь кредиткой.

- Уровень и источники дохода — например, менеджеру, который работает в найме, кредит одобрят с более высокой вероятностью, чем клиенту без подтвержденного дохода. Важную роль играет стаж на текущей должности: чем он больше, тем более надежным считается заемщик.

Чтобы повысить шансы на одобрение, можно закрыть кредитные карты, которыми не пользуетесь, чтобы их лимиты не учитывались при оценке, лучше это делать заранее — до важной покупки. Рефинансирование старых кредитов по новым условиям, также помогает уменьшить переплату или платеж, объединить несколько платежей в один, и тем самым снизить свою кредитную нагрузку. Еще один вариант — стать зарплатным клиентом банка.

Как пользоваться «Кредитным потенциалом»

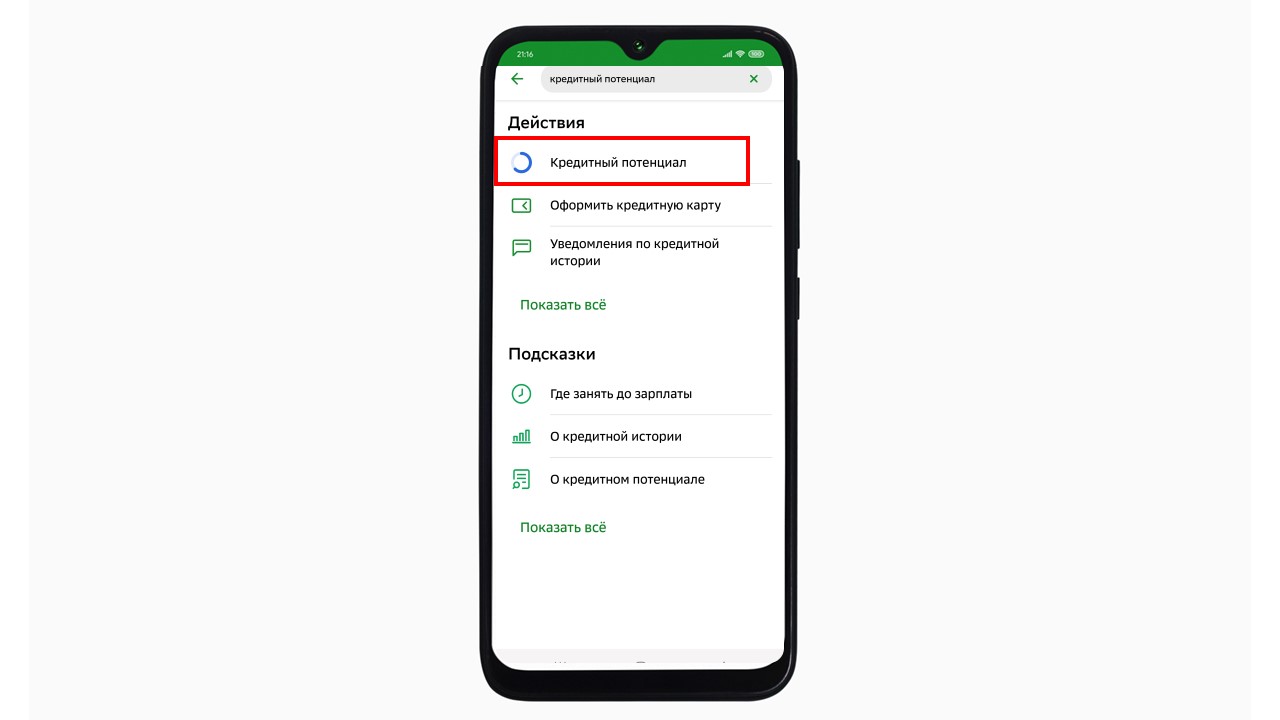

Шаг 1. Зайдите в мобильное приложение или на сайт СберБанка и наберите в строке поиска «кредитный потенциал».

Сервис «Кредитный потенциал» всегда можно найти в поиске

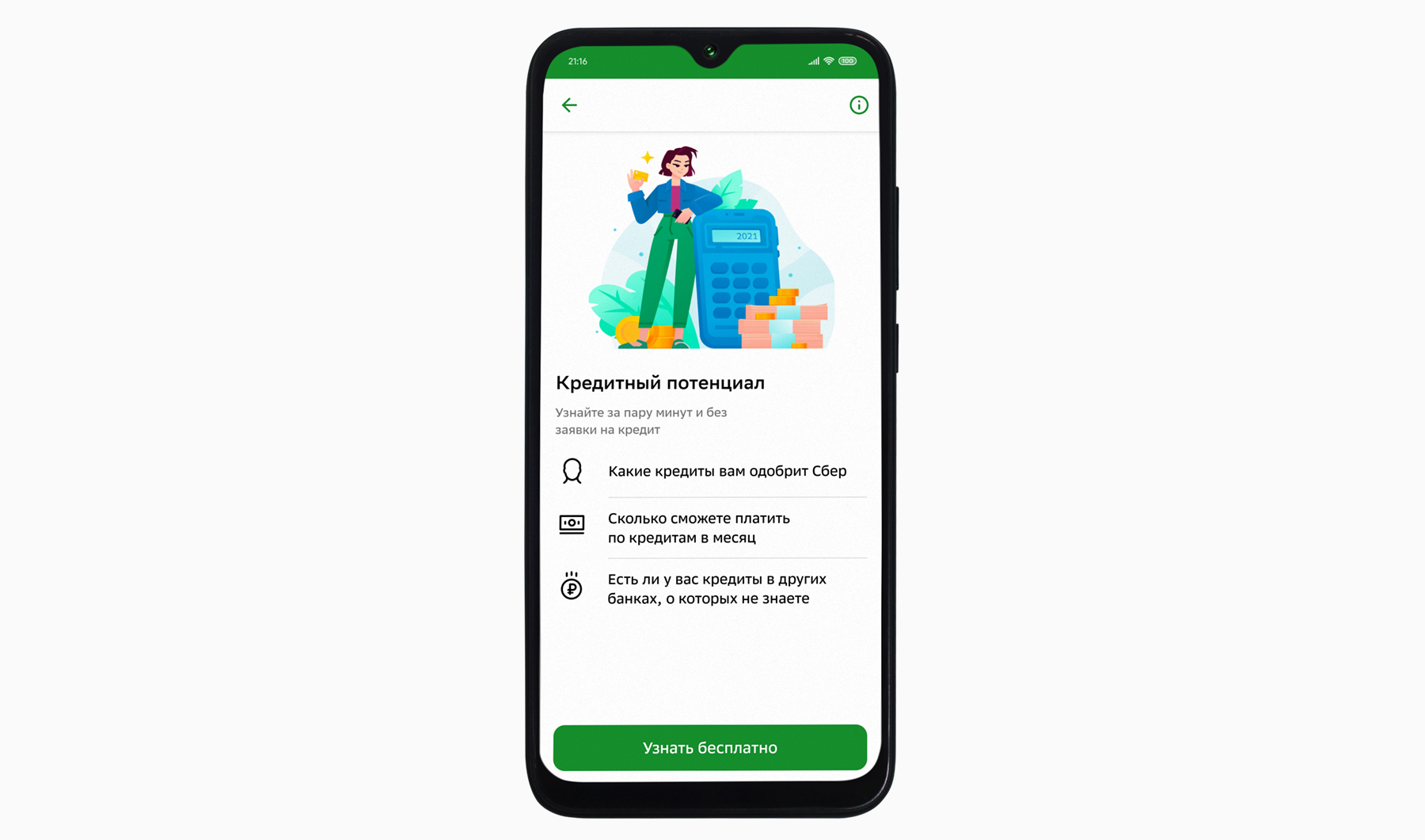

Шаг 2. Если вы пользуетесь «Кредитным потенциалом» впервые, откроется страница с описанием возможностей сервиса. Нажмите на кнопку «Узнать бесплатно».

Нажмите «Узнать бесплатно»

Шаг 3. Откроется анкета с вашими данными: именем, серией и номером паспорта, адресом регистрации и проживания, доходом. Проверьте, все ли верно. Если информация неправильная, например, уровень дохода ниже фактического, нажмите «Редактировать анкету» и введите актуальные данные.

Поставьте галочку в графе «Я соглашаюсь с условиями и подписываю заявление-анкету», чтобы сервис обработал данные. Нажмите «Подтвердить».

Проверьте анкету и поставьте галочку

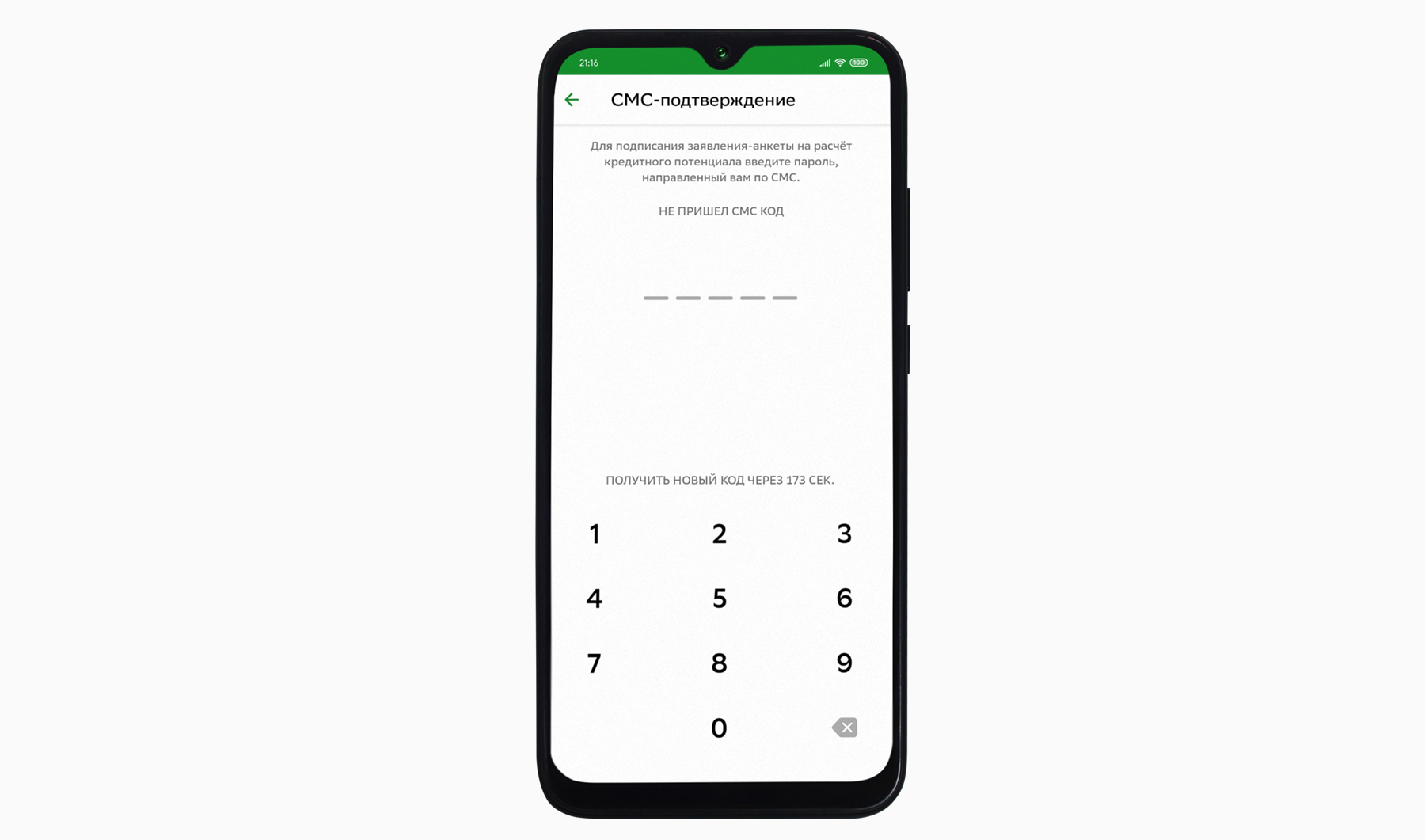

Шаг 4. Дождитесь SMS с четырехзначным кодом. Введите его, чтобы подтвердить запрос на расчет.

Сообщение придет на номер, указанный в анкете

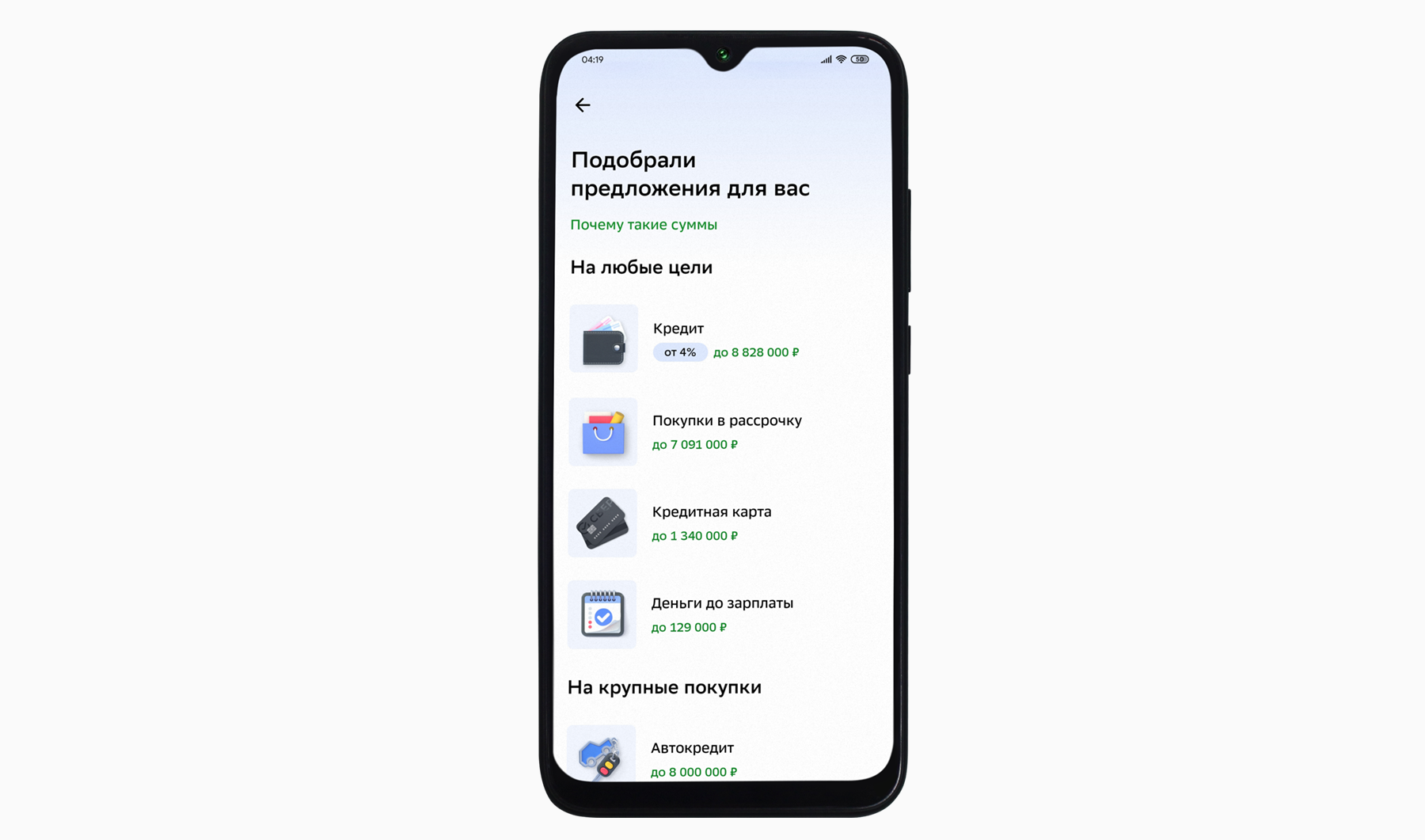

Шаг 5. Через несколько минут вы получите SMS о завершении расчёта. Со списком доступных кредитов легко ознакомиться в приложении.

Рядом с каждым видом кредита отображается максимальная сумма, которую вам одобрят

После того как придет результат, сервис предложит сразу подать заявку на кредит, если предварительные условия вам подходят. Еще с помощью «Кредитного потенциала» можно просто отслеживать свою платежеспособность и статус текущих долгов. Например, если планируете брать кредит в будущем и хотите заранее присмотреться к условиям и определить бюджет будущей покупки.

Переходите в приложение СберБанк Онлайн, чтобы воспользоваться «Кредитным потенциалом» и за несколько минут узнать, насколько вы надежный заемщик.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

«Правило трех Д». Что нужно делать, чтобы банк точно одобрил ипотеку

Банки стали чаще отказывать заемщикам в ипотеке. По данным Национального бюро кредитных историй (НБКИ), в октябре доля положительных решений снизилась сразу на 4,3%, до 65,3%. Проще говоря, отказ в жилищном кредите получили более трети обратившихся в банки россиян. Такого не было даже весной, во время локдауна, когда граждане оказывались без заработка и без работы.

Финансовые организации заинтересованы в получении доходов от кредитования граждан, говорит декан Юридического факультета Финансового университета при правительстве Гульнара Ручкина. Банку проще отказать, чем выдать рисковый кредит.

Что же делать, чтобы банк одобрил ипотеку?

Вопрос-ответ

Как банки решают, кому одобрить ипотеку?

Принимая решение об одобрении кредита, банки используют два механизма: индивидуальный и скоринг. Первый — это когда решение принимается уполномоченным лицом или кредитным комитетом по конкретному заемщику. Второй представляет собой балльную систему, зашитую в программное обеспечение кредитной организации, объясняет советник первого заместителя председателя комитета Госдумы по финансовому рынку Ирина Данилина.

«По совокупности набранных баллов устанавливается скоринговый рейтинг клиента. Но независимо от того, какой подход будет применять банк при оценке потенциального заемщика, ведущую роль всегда играют платежеспособность клиента, его кредитная история и нагрузка», — говорит она.

Кроме того, как добавляет Гульнара Ручкина, банки обращают внимание на возраст заемщика: существует минимальный и максимальный порог для одобрения ипотеки. В большинстве случаев платежеспособным возрастом считается от 23 до 55 лет.

«Второй важный момент — это гражданство. Гражданам нашей страны кредиты банками выдаются охотнее. <. >Следующий критерий — вид трудовой деятельности и трудовой стаж. У каждого банка существует перечень профессий, которым нежелательно выдавать ипотечный кредит. Касательно стажа, важную роль играет срок работы на последнем месте. Он должен быть от 6 месяцев, а общий — не менее 1 года. <. >Также важными критериями является ликвидность залогового имущества и возможность привлечения поручителей», — рассказывает Ручкина.

Долги, доходы, документы

Для ипотечного заемщика работает так называемое «правило трех Д»: долги, доход и документы, говорит сооснователь и управляющий партнер сервиса рефинансирования ипотеки Михаил Чернов. Рассмотрим их.

«Чтобы банк одобрил заявку на ипотеку, у заемщика не должно быть “плохих” долгов — длительных просрочек по действующим (а в идеале — и по закрытым) кредитам. К долгам банк относит и кредитные карты. Даже те, деньги с которых не тратятся. Поэтому перед подачей заявки на ипотеку нужно постараться закрыть кредитки, а также проверить свою кредитную историю. Два раза в год это можно сделать бесплатно. Не стоит “лечить” кредитную историю микрозаймами: банк усомнится в финансовой грамотности заемщика, готового взять в долг под такие высокие проценты», — предупреждает эксперт.

Статья по теме

Второе условие — достаточный заработок: банки придерживаются правила, что ежемесячный платеж по ипотеке не должен превышать 30–40% от дохода. Причем чистого: за вычетом налогов, платежей по другим кредитам, расходов на содержание несовершеннолетних детей (каждый ребенок автоматически «вычитает» из семейного бюджета 10-20 тысяч рублей в месяц) и прочих обязательных платежей. Если ипотеку не одобрили, возможно, заемщик попросил в долг больше, чем позволяет его доход, рассуждает Чернов. Тут вариант один: запрашивать ипотеку на более долгий срок. Или увеличивать свой доход.

Банки отказывают в ипотеке и заемщикам с безупречной кредитной историей и высоким доходом. Почему? Потому что те неправильно оформляют документы. «Если в анкете заемщика была допущена ошибка — случайная, из-за невнимательности, или сознательная, в надежде что-то скрыть от банка, ее наверняка обнаружат и откажут в ипотеке из-за предоставления недостоверной информации. Поэтому советую внимательно заполнять банковские формы или обращаться за помощью к специалистам», — говорит Чернов.

Лайфхаки для положительного решения

Если оказалось, что ваша кредитная история не идеальна (это, кстати, случается и с ответственными заемщиками по вине банков), ее можно исправить. Самый простой способ — взять потребительский кредит на небольшую сумму и вовремя погасить его, подсказывает руководитель финансовой компании Евгений Марченко.

Директор по развитию ульяновской компании Евгений Репин оформлял три ипотеки, последнюю — два месяца назад. Он делится своим лайфхаком: «Если нужно брать ипотеку через три-шесть месяцев, то возьмите потребительский небольшой кредит у этого банка на три месяца и погасите вовремя. Вы станете лояльным клиентом, и процент одобрения будет выше».

Вопрос-ответ

Как рассказала АиФ.ru адвокат Ольга Сулим, успех в одобрении ипотеки зависит и от того, как выглядит потенциальный заемщик. «Многие банки требуют от кредитных менеджеров давать субъективную оценку обратившемуся к нему гражданину. Опрятно ли тот одет, не выглядит ли его одежда старой и поношенной, не похож ли он на выпивающего человека, какая у него манера общения и т. п. Гражданину, у которого есть постоянный высокий доход, но который придет за ипотекой пьяным и в рваной обуви, почти наверняка откажут.

Кстати, служба безопасности некоторых банков обращает внимание и на соцсети подающих заявки. Странные и скандальные публикации, посты и перепосты, депрессивные размышления на страничке, неприличные фото могут склонить банк в сторону отказа в выдаче ипотеки», — рассказывает Сулим.

Эксперт добавляет, что заемщики, которые просят сравнительно небольшую сумму ипотеки, банку невыгодны, поэтому могут столкнуться с отказом. Адвокат рекомендует заранее выяснить размер нижнего порога денежного займа в конкретном банке. Иногда даже лучше взять больше, чем нужно, и затем просто досрочно вернуть эти деньги.

Гульнара Ручкина также советует увеличить первоначальный взнос: это повысит доверие финансовой организации.

Источник https://www.banki.ru/news/daytheme/?id=10980312

Источник https://aif.ru/money/mymoney/pravilo_treh_d_chto_nuzhno_delat_chtoby_bank_tochno_odobril_ipoteku