Ипотека в силу закона и договора: в чём отличия

Чем отличаются ипотека в силу закона и ипотека в силу договора

Документы для получения кредита

Рис. 1. По ломбардному кредиту банк выдаёт до 60% стоимости квартиры и ещё меньше при залоге других типов недвижимости, если клиент получает заём только по паспорту. Источник: сайт «Банка «Санкт-Петербург»

Рис. 2. При покупке квартиры в ипотеку по паспорту банк предоставляет в кредит уже не до 60%, а до 80% стоимости объекта. Источник: сайт «Банка «Санкт-Петербург»

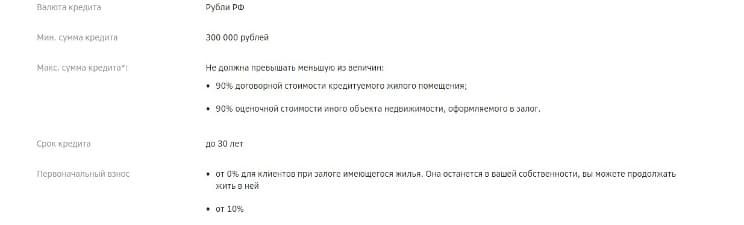

Сколько банк выдаёт от рыночной стоимости объекта

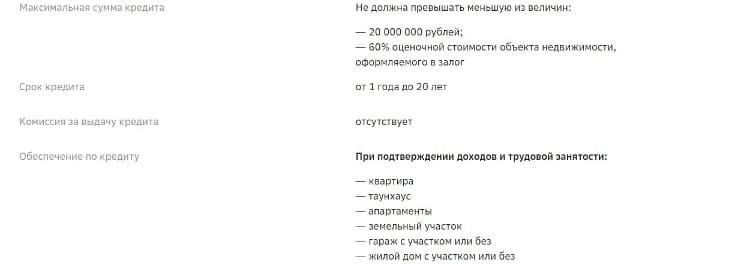

Рис. 3. Банк предлагает до 60% оценочной стоимости по программе под залог недвижимости. Источник: сайт «Сбербанка»

Рис. 4. Банк может выделить до 90% на покупку недвижимости. Источник: сайт «Сбербанка»

Ставка

Срок

Рис. 5. Банк выдаёт кредит под залог только на 15 лет. Источник: сайт «Экспобанка»

Рис. 6. На покупку жилья банк предлагает максимальный срок до 35 лет — почти в три раза больше, чем по кредиту под залог. Источник: сайт «Росбанка»

Максимальная сумма

Кто может быть залогодателем

Рис. 7. Банк указывает возможность оставить в залог недвижимость, которая находится в собственности третьего лица. Источник: сайт «ПримСоцБанка»

Рефинансирование

Рис. 8. Банк может рефинансировать ипотеку стороннего банка и выдать дополнительные наличные по запросу заёмщика под залог того же объекта недвижимости на погашение других кредитов или на личные нужды. Источник: сайт банка «Зенит»

Назначение кредита

Стоит ли покупать квартиру для инвестиций?

Какой тип кредита выбрать

Коротко о главном

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Елена Грудинина

Кредитный брокер

Откройте счёт прямо сейчас

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Больше интересных материалов

Для оформления продукта необходим брокерский счёт

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

Если у вас есть счёт, войдите в личный кабинет.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Введите ваш email

Подписаться

Скачайте мобильное приложение «Открытие Инвестиции»:

«Открытый журнал» в один клик:

Правовая информация

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

© «Открытый журнал» 2018 — 2023

Ипотека под залог недвижимости

Договор ипотеки изначально предполагает, что гарантией кредитора станет недвижимость. Но это не обязательно должна быть та жилплощадь, которую покупает заемщик. Он может предложить банку и другую ликвидную недвижимость, которая устроит кредитора. При этом клиент и банк заранее обговаривают такие условия.

Сортировка

Стоимость недвижимости

Первоначальный взнос

Ипотечная программа

Дополнительные условия

Выберите из списка

Показать предложения

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Без страховки Онлайн заявка Срочное решение Без справок С залогом

Добавить в сравнение

Альфа-Банк Лицензия: №1326

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

70 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Ипотека на вторичное жилье

Ипотечная программа

Ипотека на покупку недвижимости на вторичном рынке

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

Предварительное решение по заявке принимается в течение 1 минуты.

70% заявок банк одобряет в течение 1 дня.

Рассмотрение полной заявки занимает у сотрудников до 2 рабочих дней

Способы погашения

В личном кабинете Альфа-Банка

Переводом с карты другого финучреждения

Залогом является приобретаемое жилье

Созаемщики

Клиент может пригласить для участия в сделке до 3 созаемщиков

Процентная ставка

Базовая ставка — 12,29% годовых

-0,3% за подачу онлайн заявки

-0,3% покупка недвижимости у ключевого партнера

-0,4% покупка недвижимости у Exclusive-партнера Альфа-Банка

-0,4% зарплатным клиентам и клиентам A-Private

-2,99% по опции «Хочу ниже!» после одобрения (подключается с персональным менеджером)

Страхование

По желанию заемщика. В случае отказа клиента от страхования к базовой ставке устанавливается надбавка:

+0,5% — отказ от страхования титула

+1% — отказ от страхования жизни

Пеня при просрочке

Штраф 0,1% в день от суммы просроченной задолженности

Справки о доходе

Можно оформить ипотеку только по паспорту гражданина РФ. В этом случае надбавка к базовой ставке будет составлять +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физлица за 3-6 месяцев

— Выписка по зарплатному счету за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из ПФР

Возраст на момент подачи заявки — от 21 года

Возраст на момент погашения — до 70 лет

Стаж работы

Общий стаж — от 12 месяцев

Стаж на последнем месте — от 4 месяцев

Прописка в регионе банка

Регистрация по месту жительства или пребывания не требуется.

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,45% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 10 минут |

Без страховки Онлайн заявка С залогом

Добавить в сравнение

Росбанк Лицензия: №2272

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

12 000 000 рублей (Московская и Ленинградская области)

6 000 000 рублей (регионы)

Минимальная сумма ипотеки

600 000 рублей (Московская и Ленинградская области)

300 000 рублей (регионы)

Первоначальный взнос

Срок ипотеки

От 3 до 35 лет

Цель ипотеки

Приобретение готового жилого помещения

Приобретение строящегося жилого помещения

Приобретение построенного жилого дома

Рефинансирование кредита в другом банке

Ипотечная программа

«Семейная ипотека»

Подача заявки

Онлайн, в банке

Решение по ипотеке

Окончательное решение принимается после рассмотрения всех документов (до 3 дней).

Способы погашения

Личный кабинет, банкомат банка, автоматическое списание со счета, через бухгалтерию по месту работы, через кассу любого банка

Приобретаемый объект недвижимости

Созаемщики

До 3 человек (как родственники, так и сторонние лица)

Процентная ставка

4,45% — 8,7% годовых для зарплатных клиентов

4,7% — 8,7% годовых для остальных

Страхование

Личное и имущественное

Заемщик может не осуществлять страхование, принимая участие в программе «Назначь свою страховку».

Пеня при просрочке

При нарушении сроков возврата кредита и/или процентов заемщик обязан уплатить за каждый день просрочки пени на сумму просрочки, исходя из ключевой ставки ЦБ РФ на день заключения кредитного договора.

Справки о доходе

Справка с портала Госуслуг, 2-НДФЛ или по форме банка

Налоговые декларации для собственников бизнеса и ИП

Стаж работы

Общий трудовой стаж — от 12 месяцев

Прописка в регионе банка

Наличие постоянной или временной регистрации на территории РФ

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 12 000 000 Р |

| Ставка | От 7,5% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

Без страховки Онлайн заявка Срочное решение Без справок С 18 лет С залогом

Добавить в сравнение

Открытие Банк Лицензия: №2209

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

12 000 000 рублей для Москвы и МО, Санкт-Петербурга и ЛО

6 000 000 рублей для других регионов

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

От 15% до 80%

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Ипотека с государственной поддержкой в новостройке. Покупка квартиры у застройщика в новостройке, аккредитованной банком «Открытие».

Ипотечная программа

Ипотека с господдержкой

Ипотека по двум документам

Подача заявки

Онлайн, в банке

Решение по ипотеке

Предварительное решение принимается за 2 минуты, финальное — за 1-2 дня.

Банк принимает окончательное решение о выдаче кредита после представления необходимых документов.

Способы погашения

Личный кабинет, касса в отделении, перевод из другого банка, терминалы (Элекснет, QIWI, Мегафон), кассы в торговых точках, Почта России

В качестве залога выступает приобретаемая квартира

Созаемщики

Супруг или супруга заемщика (в случае зарегистрированного брака) выступает в качестве Солидарного заемщика.

Кроме того, Солидарными заемщиками могут быть гражданский супруг и близкие родственники как самого заемщика, так и его супруга/супруги (родители, дети, братья, сестры).

Процентная ставка

Базовая — 7,5% годовых

+0,3% при первоначальном взносе от 15% до 30%

+0,75% при отсутствии страхования жизни и трудоспособности

Страхование

Страхование жизни и трудоспособности — по желанию

+0,75% — при отсутствии страхования жизни и трудоспособности

Пеня при просрочке

За нарушение сроков возврата кредита взимается неустойка в размере ключевой ставки ЦБ на дату заключения договора (проценты годовых) от суммы просроченного платежа за каждый день просрочки.

Справки о доходе

Надбавка в размере 0,5% при оформлении заявки без подтверждения дохода по программе «Ипотека по двум документам»

От 18 до 70 лет (включительно)

Стаж работы

Стаж на последнем месте работы — от 3 месяцев

Общий трудовой стаж — от 1 года

Прописка в регионе банка

Наличие постоянной либо временной регистрации на территории РФ

Получите деньги за 2 минуты

| Сумма | 70 000 Р |

| Cтавка | От 0% |

| Срок | До 168 дней |

| Сумма | 100 000 Р |

| Cтавка | От 0% |

| Срок | До 126 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 30 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 31 дня |

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Без страховки Онлайн заявка Срочное решение Без справок С залогом

Добавить в сравнение

Альфа-Банк Лицензия: №1326

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

70 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Ипотека на новостройку

Ипотечная программа

Ипотека по готовому и строящемуся жилью

С апреля 2020 года действует госпрограмма льготной ипотеки на новостройки

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

Предварительное решение по заявке принимается уже через 1 минуту.

70% заявок одобряются в течение 1 дня.

Рассмотрение полной заявки занимает до 2 рабочих дней

Способы погашения

В личном кабинете Альфа-Банка

Переводом с карт других банков

В качестве залога выступает приобретаемый объект недвижимости

Созаемщики

Заявитель может пригласить до 3 созаемщиков

Процентная ставка

От 8% годовых (ипотечный кредит на готовое и строящееся жилье по льготной ставке)

Базовая ставка — 12,29% годовых

-0,3% Покупка недвижимости у ключевого партнера

-0,4% Покупка недвижимости у Exclusive-партнера банка

-0,4% Зарплатным клиентам и Клиентам A-Private

-2.99% по опции «Хочу ниже!» после одобрения, по согласованию с персональным менеджером

Страхование

По желанию. В случае отказа к базовой ставке устанавливается надбавка:

+1% — отказ от страхования жизни

+0,5% — отказ от страхования титула

Пеня при просрочке

Штраф 0,1% в день от суммы просроченной задолженности

Справки о доходе

Клиент может оформить ипотеку по паспорту гражданина РФ. В таком случае надбавка к базовой процентной ставке составит +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физического лица за 3-6 месяцев

— Выписка по счету зарплатной карты за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из Пенсионного фонда РФ

Может представляться в любой форме:

— 2-НДФЛ (возможно предоставление справки в виде электронного документа, подписанного УКЭП/ФНС России)

— в свободной форме в соответствии с требованиями Альфа-Банка с указанием размера ежемесячного дохода (за вычетом удержаний)

Возраст на момент подачи заявки — от 21 года

Возраст на момент погашения — до 70 лет

Стаж работы

Общий трудовой стаж — от 1 года

Стаж на последнем месте работы — от 4 месяцев

Прописка в регионе банка

Регистрация по месту жительства/пребывания — не обязательно.

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 40 000 000 Р |

| Ставка | От 11,85% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-75 лет |

| Решение | 5 дней |

Онлайн заявка Срочное решение С залогом

Добавить в сравнение

ЗЕНИТ Банк Лицензия: №3255

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

40 000 000 руб. — Москва, МО, СПб, ЛО

20 000 000 руб. — остальные регионы РФ

Минимальная сумма ипотеки

500 000 руб.

Первоначальный взнос

Отсутствует

Срок ипотеки

Цель ипотеки

Рефинансирование ипотеки

Ипотечная программа

Рефинансирование

Подача заявки

Онлайн, в офисе банка

Решение по ипотеке

Предварительное решение — 30 минут

Конечное решение — 5 рабочих дней

Способы погашения

Интернет-банк

Офисы банка ЗЕНИТ

Онлайн-сервисы (с комиссией)

Недвижимость переходит в залог банку

Созаемщики

До 3 человек

Процентная ставка

От 11,85% годовых при залоге квартиры, апартаментов, таунхауса

От 12,35% годовых при залоге жилого дома с земельным участком

От 12,85% годовых при залоге коммерческой недвижимости

Страхование

Имущественное страхование

Личное страхование заемщика

Пеня при просрочке

0,1% годовых за каждый день просрочки

Справки о доходе

Стаж работы

Без требований к стажу трудовой деятельности

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 30 000 000 Р |

| Ставка | От 11,1% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-71 год |

| Решение | 30 мин. |

Онлайн заявка Срочное решение Без справок С залогом

Добавить в сравнение

Банк Синара Лицензия: №705

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

30 000 000 рублей — для Москвы, МО, Санкт-Петербурга, ЛО

15 000 000 рублей — для остальных регионов РФ

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Покупка квартиры в новостройке

Ипотечная программа

Ипотека на квартиру в новостройке

Подача заявки

Онлайн

Офис банка

Решение по ипотеке

Предварительное решение — 30 минут

Конечное решение — 5 рабочих дней

Способы погашения

Интернет-банк

Офисы банка

Почта России

Онлайн-сервисы оплаты кредитов

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Заемщик может привлечь до 4-х созаемщиков

Процентная ставка

От 11.1% годовых

Страхование

Недвижимость — обязательно

Жизнь и здоровье — по желанию

Пеня при просрочке

0,1% от суммы просроченной задолженности за каждый день просрочки

Справки о доходе

Доходы и трудовая занятость подтверждаются заемщиком по желанию

Стаж работы

От 3 месяцев на текущем месте работы

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 12 000 000 Р |

| Ставка | От 7,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20,1% |

| Возраст | 18-75 лет |

| Решение | 1 день |

Онлайн заявка Без справок С 18 лет С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

6 000 000 рублей — для всех регионов

12 000 000 рублей — в Москве и Московской области, Санкт-Петербурге и Ленинградской области

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Приобретение жилой недвижимости в новостройке

Ипотечная программа

Ипотека с господдержкой

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

Способы погашения

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Супруг/супруга (если приобретают недвижимость в совместную собственность)

Процентная ставка

Базовая ставка — 8,7% годовых

Минимальная ставка — 7,3% годовых

Страхование

Обязательное — страхование недвижимости

По желанию — личное страхование заемщика

Пеня при просрочке

0,1% за каждый день просрочки по кредиту

Справки о доходе

Без справок о доходах — паспорт + дополнительное удостоверение личности

С подтверждением дохода — справка 2-НДФЛ / 3-НДФЛ, справка по форме банка

18-75 лет

Не менее 21 года, если цель кредита — строительство жилого дома

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 6 000 000 Р |

| Ставка | От 1,3% |

| Срок кредита | До 20 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 |

| Решение | 5 дней |

Онлайн заявка С залогом

Добавить в сравнение

Россельхозбанк Лицензия: №3349

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

6 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Ипотека на приобретение или постройку дома в Дальневосточном федеральном округе

Ипотечная программа

Дальневосточная ипотека

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

5 рабочих дней

Способы погашения

Интернет банк — с карты

Офисы РХСБ — наличными

Золотая Корона — наличными

Почта России — наличными

Кредитуемая недвижимость переходит в залог банку

Созаемщики

До 3 созаемщиков

Процентная ставка

От 1,3% годовых

Страхование

Обязательное — страхование недвижимости

По желанию — личное страхование заемщика

Пеня при просрочке

0,1% от суммы просроченного платежа

Справки о доходе

Справка 2-НДФЛ

Справка по форме банка

21-35 лет включительно

21 — 65/75 лет (участники программы «Дальневосточный гектар»)

Стаж работы

Для зарплатных клиентов — от 3 месяцев на текущем месте

Для остальных — от 6 месяцев на текущем месте

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4.5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 5% |

| Возраст | 21-75 лет |

| Решение | 1 день |

Онлайн заявка С залогом

Добавить в сравнение

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

50 000 000 рублей

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Покупка квартиры или апартаментов на первичном и вторичном рынке недвижимости

Покупка дома, комнаты, доли

Ипотечная программа

Покупка жилья

Подача заявки

Решение по ипотеке

В течение дня

Способы погашения

Интернет-банк

Офисы банка

Почта России

Онлайн-сервисы оплаты кредитов

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Процентная ставка

Страхование

Недвижимость — обязательно

Жизнь и здоровье — по желанию

Пеня при просрочке

20% годовых

Справки о доходе

Требуются (2-НДФЛ или справка по форме банка)

Стаж работы

От 12 месяцев — общий

От 3 месяцев — текущий

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,4% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 20% |

| Возраст | 18-65 лет |

| Решение | 3 дня |

Онлайн заявка С 18 лет С залогом

Добавить в сравнение

МТС Банк Лицензия: №2268

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

50 000 000 рублей

Минимальная сумма ипотеки

1 000 000 рублей

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Покупка жилья на вторичном рынке

Ипотечная программа

Ипотека на вторичном рынке

Подача заявки

Онлайн или в офисе банка

Решение по ипотеке

До 3-х рабочих дней

Способы погашения

Салоны связи МТС

Отделения МТС Банка

В интернет-банке и мобильном приложении с карты любого банка

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Допускается привлечение не более трех созаемщиков

Процентная ставка

От 10,4% годовых

+1% при отсутствии имущественного страхования

+1% при отсутствии личного страхования

Страхование

Объект недвижимости — обязательно

Личное страхование — по желанию заемщика

Пеня при просрочке

0,06 % от суммы просроченной задолженности за каждый день просрочки

Справки о доходе

Справка 2-НДФЛ или справка по форме банка

Стаж работы

На текущем месте — от 3 месяцев, общий стаж — не менее 1 года.

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 10 000 000 Р |

| Ставка | От 9.9% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 40% |

| Возраст | От 20 до 85 лет |

| Решение | 1 день |

Онлайн заявка Срочное решение Без справок С залогом

Добавить в сравнение

Совкомбанк Лицензия: №963

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

10 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

От 40% от стоимости недвижимости

Срок ипотеки

От 8 до 30 лет

Цель ипотеки

Покупка в собственность дома с земельным участком или таунхауса на вторичном рынке

Ипотечная программа

Ипотека Совкомбанка на покупку дома с земельным участком или таунхауса на вторичном рынке

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

Способы погашения

Без комиссии:

наличными в офисе,

в банкоматах и интернет-банке

Совкомбанка,

в отделениях Почты России.

С комиссией — в сторонних банках и через платежные системы

Залогом станет покупаемая недвижимость

Созаемщики

По одному кредитному договору можно привлекать до четырех созаемщиков

Процентная ставка

От 9.9% — ставка при подключении услуги «Снижение процентной ставки» и заключении всех видов договоров страхования: имущественного, личного и титульного

13.9% — базовая процентная ставка

Скидка в размере 0,5 процентного пункта доступна зарплатным клиентам

+ 1 п.п. при отказе от участия в акции «Выгодная ипотека с Халвой»

Страхование

Страхование покупаемой недвижимости — обязательно.

Личное и титульное страхование — по желанию

Пеня при просрочке

В размере ключевой ставки ЦБ на дату заключения кредитного договора за каждый день от суммы просроченной задолженности

Справки о доходе

справка 2-НДФЛ,

справка по форме Совкомбанка,

справка по форме стороннего банка или организации-работодателя.

От 20 до 85 лет

Стаж работы

Основной стаж — от одного года, на последнем месте работы — от трех месяцев

Для владельцев бизнеса и ИП срок ведения бизнеса и предпринимательской деятельности — не менее 12 месяцев

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 40 000 000 Р |

| Ставка | От 12,15% |

| Срок кредита | 3-20 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

Онлайн заявка С залогом

Добавить в сравнение

ЗЕНИТ Банк Лицензия: №3255

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

40 000 000 рублей — Москва, МО, СПБ, ЛО

20 000 000 рублей — остальные регионы РФ

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Покупка частного дома с участком

Ипотечная программа

Ипотека на покупку дома с участком

Подача заявки

Онлайн

Офис банка

Решение по ипотеке

5 рабочих дней

Способы погашения

Интернет-банк

Офисы банка

Почта России

Золотая Корона

Дом с участком переходят в залог банку

Созаемщики

Не более 3 человек

Процентная ставка

От 12.15% годовых

+0,2% к ставке, если первый взнос менее 40%

Страхование

Имущественное страхование — обязательно

Личное страхование заемщика — по усмотрению клиента

Пеня при просрочке

0,1% от суммы просроченной задолженности в день

Справки о доходе

Требуются (2-НДФЛ или справка по форме банка)

Стаж работы

Без требований со стороны банка

Прописка в регионе банка

Не требуется

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 26.01.23

Категории

- Для IT-специалистов

- Семейная

- Льготная

- С господдержкой

- Дальневосточная

- На земельный участок

- На дом

- Без подтверждения дохода

- Самая выгодная

- По двум документам

- Социальная

- Для семей с детьми

- Для пенсионеров

- С плохой кредитной историей

- Онлайн

- Под залог недвижимости

- На коммерческую недвижимость

- На квартиру

- На новостройку

- Для многодетных

- На долю в квартире

- Под 1%

- Под 2%

- Под 3%

- Под 6%

- Заявка во все банки

- Без официального трудоустройства

- Для ИП

- Под материнский капитал

- Для самозанятых

- На дачу

- На апартаменты

- В Москве

- В Санкт-Петербурге

- В Краснодаре

- В Самаре

- В Екатеринбурге

- В Ростове-на-Дону

- В Новосибирске

- В Нижнем Новгороде

- В Уфе

- В Казани

- Для госслужащих

- Для семей с ребенком-инвалидом

- Показать все

Ипотека под залог недвижимости — сравнение условий

В таблице представлены предложения с лучшими условиями в данной категории.

| Предложение | Макс. сумма | Ставка | Срок кредита | Первонач. взнос | Рейтинг Бробанк.ру |

|---|---|---|---|---|---|

| Ипотека Альфа-Банк на вторичное жилье | 70 000 000 Р | От 8,9% | До 30 лет | От 15% | 5.0 / 5 |

| Семейная ипотека Росбанк Дом | 12 000 000 Р | От 4,45% | 3-35 лет | От 15% | 0.0 / 5 |

| Ипотека Открытие с господдержкой | 12 000 000 Р | От 7,5% | 3-30 лет | От 15% | 5.0 / 5 |

| Ипотека Альфа-Банк Новостройки | 70 000 000 Р | От 8% | До 30 лет | От 15% | 3.0 / 5 |

| Рефинансирование ипотеки банк ЗЕНИТ | 40 000 000 Р | От 11,85% | До 25 лет | Отсутствует | 0.0 / 5 |

| Ипотека на квартиру в новостройке Банк Синара | 30 000 000 Р | От 11,1% | До 30 лет | От 15% | 0.0 / 5 |

| Ипотека Сбербанк с господдержкой | 12 000 000 Р | От 7,3% | До 30 лет | От 20,1% | 0.0 / 5 |

| Дальневосточная ипотека Россельхозбанк | 6 000 000 Р | От 1,3% | До 20 лет | От 15% | 0.0 / 5 |

| Ипотека в Online-Ipoteka | 50 000 000 Р | От 4.5% | До 30 лет | От 5% | 0.0 / 5 |

| Ипотека МТС Банк на вторичное жилье | 50 000 000 Р | От 10,4% | 3-30 лет | От 20% | 0.0 / 5 |

Виды ипотеки под залог недвижимости

- Ипотека под залог покупаемого жилья. Такой вариант кредитования подходит заемщикам, у которых нет в собственности другой жилплощади. Они приобретают дом ил квартиру в ипотеку и живут в нем, оплачивая задолженность на протяжении нескольких десятков лет. Недвижимость, которая остается в качестве залога у банка, но хотя и принадлежит кредитору, на нее наложены ограничения. Жилье нельзя продавать, обменивать, дарить до полной выплаты ипотеки. И только после снятия обременения в банке с домом или квартирой можно проводить сделки без ограничений.

- Ипотека под залог уже имеющегося жилья. Если нет денег на первоначальный взнос, банк может повысить процентную ставку. Чтобы условия кредита оказались более выгодными для заемщика, можно оформить в качестве залога уже имеющуюся собственность. Банк одобрит приобретение жилья, стоимость которого составляет 80% от заложенной недвижимости.

Кроме того вариант ипотеки с залогом имеющейся недвижимости, подойдет заемщику при приобретении собственности за границей. В этом случае дом на территории России будет служить залогом, а полученные в кредит деньги можно потратить на покупку жилья в другой стране. Деньги от банка можно потратить на покупку участка земли, открытие бизнеса или любые другие цели.

Бробанк: в зависимости от обстоятельств, которые сложились у заемщика, можно выбрать наиболее подходящий вариант ипотеки под залог недвижимости.

В каких еще ситуациях берут ипотеку под залог уже имеющегося жилья

Чтобы оформить в банке обычный кредит, нужно собрать документы, которые подтвердят стабильный доход. Но это не всегда легко сделать. Банки неохотно сотрудничают с предпринимателями, самозанятыми или сезонными работниками. Бывают случаи, когда дохода потенциального клиента хватит для оплаты ежемесячных платежей, но для банка это слишком большой риск, поэтому заемщики получают отказ. В таком случае лучше оформить кредит под залог недвижимости.

Второй вариант, когда может понадобиться ипотека под залог уже имеющейся квартиры, наличие нескольких других действующих кредитных обязательств.

Если большая часть официального дохода уходит на оплату кредитов, то еще один платеж в месяц будет рискованным решением для нового банка-кредитора. В этой ситуации заемщику откажут. Но если он предложит кредитору ликвидный залог, потенциальному клиенту могут пойти навстречу и одобрят заявку.

Без залогового имущества есть вероятность, что банк одобрит кредит, но только на невыгодных условиях. Скорее всего, процентная ставка для такого клиента будет намного выше, сумма меньше, а срок короче. Оформление залога снижает риск кредитора. Даже если заемщик не сможет или не захочет гасить задолженность, банк сможет продать заложенное имущество и компенсировать свои затраты.

Требования к заемщику при оформлении ипотеки

- наличие гражданства Российской Федерации;

- минимальный возраст – 21 год;

- максимальный возраст – 75 лет на момент внесения последнего платежа;

- наличие подтвержденного стабильного дохода.

Залоговым имуществом может быть не только жилье, но и коммерческая недвижимость, участок земли, даже если они принадлежат третьим лицам, которыми обычно выступают родственники. Если они не против, то заемщик может оформить под залог их имущество. Так делают в случаях, если гражданин не подходит по каким-либо требованиям банка, а его ближайшие родственники могут оформить кредит. Чтобы не переоформлять собственность на других людей, можно оставить недвижимость родственника в залог.

Ипотеку под залог квартиры могут не выдать слишком молодым или пожилым людям. Наиболее подходящий возраст заемщика, по мнению банка, от 30 до 40 лет, когда у клиента еще остается достаточно времени, чтобы исполнить свои обязательства перед кредитором.

При оформлении ипотеки с залогом другого жилья обладать идеальным кредитным рейтингом необязательно. Закладываемое имущество уже служит гарантией возврата денег банку, поэтому сотрудники будут более лояльны к заемщику при его оценке. Однако кредитный рейтинг может повлиять на процентную ставку, чем чаще клиент допускал просрочки и чем продолжительнее они были, тем хуже условия ему предложит кредитор.

Требования к залоговому имуществу

- Здание не должно находиться в аварийном состоянии.

- Возраст строения – не старше 50-60 лет.

- Жилье должно находиться в черте города в сейсмически безопасной зоне.

- Стены могут быть из кирпича, железобетона, монолита.

- Желательно, чтобы квартира находилась не на первом и последнем этаже.

- Все проведенные перепланировки нужно узаконить.

- Без задолженностей по оплате услуг.

Банки не примут в качестве залога жилье, стены которого саманные, каркасно-камышитовые.

Если в качестве залогового имущества предложена не своя жилплощадь, а имущество в собственности третьих лиц, оно должно также соответствовать всем перечисленным требованиям. В некоторых ситуациях такой выбор может оказаться наиболее удобным, но при этом согласие родственников будет обязательным.

Можно ли на самом деле остаться без жилья

По условиям ипотечного кредитования остаться без заложенного имущества можно, но на практике с таким сталкиваются очень редко. У банка нет цели лишить заемщика жилья. Кредиторы гораздо важнее вернуть сумму с процентами на тех условиях, которые указаны в ипотечном договоре.

При оформлении недвижимости в залог жилплощадь остается у заемщика. Там можно жить, продолжая оставаться собственником. Но некоторые возможности ограничивает банк до тех пор, пока задолженность не будет выплачена полностью.

Если заемщик не выплачивает кредит, появляются просрочки, за которые банк начисляет штрафы и пени. Кредитная организация будет пытаться решить вопрос так, чтобы заемщик вернул задолженность. Только в крайнем случае банк обратится в суд, чтобы получить право продать недвижимость на аукционе для компенсации своих потерь.

Если не справляетесь с оплатой ипотеки из-за временных финансовых трудностей, обратитесь к сотрудникам банка и оформите ипотечные каникулы. Также можно рассмотреть вариант реструктуризации или рефинансировать ипотеку на более выгодных условиях в другом банке.

Снизить риск при потере трудоспособности или работы поможет страхование жизни и здоровья заемщика. От страховки можно и отказаться, но тогда банк повысит процентную ставку. Но нельзя отказаться от страхования жилья, которое будет предложено в залог.

Преимущества и недостатки ипотеки под залог жилья

Плюсы и минусы кредитования под залог недвижимости:

| Преимущества | Недостатки |

| По ипотеке с залогом недвижимости банк может одобрить сумму больше, чем по обычному кредитованию | На залоговую недвижимость накладывают ограничения, ее нельзя использовать в полной мере до завершения выплат по ипотеке |

| Срок кредитования больше – 20-30 лет | Залоговую недвижимость обязательно нужно страховать, поэтому у заемщика возникают дополнительные затраты |

| Высокая вероятность одобрения заявки. Залог служит гарантией для банка, поэтому риски меньше, чем при кредитовании без обеспечения | Нестабильность цен на рынке недвижимости. Во время закладывания имущества мог быть спад цен, а потому сумму можно получить меньше, чем ее реальная рыночная стоимость |

| По залоговой ипотеке ниже процентная ставка, если с платежеспособностью заемщика и его кредитной историей все в порядке | Сумма денег в кредит ограничивается стоимостью залогового жилья. Банк откажет в выдаче суммы более 70-80% от цены недвижимости |

С учетом всех положительных и отрицательных характеристик ипотеки под залог недвижимости можно принять решение: подходит ли такой вид кредитования или нет.

Нужен ли первоначальный взнос

Кредитование под залог недвижимости – нецелевой тип кредита, а ипотека – целевой. В первом случае заемщик может потратить деньги на все, что он захочет. Необязательно покупать только недвижимость, можно приобрести яхту, дорогой престижный автомобиль или на путешествия.

При таких условиях кредитования первоначальный взнос может не потребоваться. Если доступной суммы по кредиту окажется недостаточно для покупки, заемщик может добавить собственные средства.

Если же речь идет об оформлении ипотеки под залог недвижимости, потратить деньги на что-либо другое кроме жилья не получится. Банк контролирует все этапы сделки между продавцом и покупателем жилплощади. Кроме того заемщику придется внести часть средств в качестве первоначального взноса, поэтому у него уже должна быть накоплена сумма на эту цель.

Развернуть

Частые вопросы

Можно ли купить квартиру в одном городе, а в залог оформить жилье в другом населенном пункте?

Оставлять в залог недвижимость можно, только если она расположена в регионе действия банка. Иногда банки ставят ограничение на расстояние, где может находиться жилье, от ближайшего отделения.

Нужно ли выписываться из квартиры, если она будет оформлена в залог банку?

Квартира, оформленная в качестве залога, остается у заемщика. Банк не преследует задачу выселить владельца или отобрать жилье. Недвижимость заберут только при длительных просрочках и нежелании заемщика сотрудничать с банком. Пока вы выплачиваете ежемесячные платежи, вносите проценты и не допускаете просрочек, никто квартиру не заберет. Несовершеннолетних детей из жилья тоже выписывать не нужно.

Как увеличить шансы на одобрение ипотеки, если неофициальный доход низкий?

Чтобы увеличить вероятность одобрения ипотечного кредитования, вы можете вместо справки о доходах 2-НДФЛ представить справку по форме банка. В этом документе можно учесть дополнительные неофициальные доходы. Либо заранее уточнить у менеджера по работе с клиентами, какие подтверждения банк готов принять у потенциального заемщика. Кроме того при ипотечном кредитовании будут учтены не только доходы самого заемщика, но и созаемщиков. Некоторые банки допускают привлечение до 5-6 созаемщиков по одному ипотечному договору.

Нужен ли поручитель при оформлении ипотеки под залог недвижимости?

Это не обязательно. Поручитель нужен в качестве гарантии выплаты задолженности, если у заемщика это сделать не получится. Так как залоговая недвижимость уже гарантирует возврат денег банку, поручитель не требуется. Но если доходов заемщика недостаточно, привлечение поручителя может стать дополнительным плюсом для банка при оценке кандидатуры будущего должника.

Могу ли я оформить ипотеку под залог недвижимости, если работаю как ИП?

Да. Ипотеку могут оформить и наемные работники, и владельцы бизнеса. Но в большинстве случаев к предпринимателям банки предъявляют более высокие требования, чем к наемным работникам с официальной и стабильной заработной платой.

Автор категории

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Отзывы об ипотеке

Совкомбанк

Повезло с ипотекой

Зоя

5 из 5 09.09.2023

На первоначальный взнос я уже давно накопила, но как то откладывала с ипотекой все. Но вот недавно забирала дебетовую карту для зарплаты в отделении банка и решила просто поинтересоваться что сейчас по условиям, да и в целом. Но была так впечатлена работой спе. Показать полностью

Военная ипотека

Екатерина

5 из 5 28.03.2023

Здравствуйте можно ли взять и оформить военную ипотеку по этой программе!

Открытие Банк

Даниил

5 из 5 08.03.2023

Здравствуйте, а можно у вас оформить ипотеку без первоначального взноса

Источник https://journal.open-broker.ru/ipoteka-i-kredity/ipoteka-v-silu-zakona-i-dogovora/

Источник https://brobank.ru/ipoteka-pod-zalog-nedvizhimosti/