Сберегательные счета в Германии

Введение: боязнь инфляции постоянно находится в подсознании немецкого общества, так как в предыдущем столетии имели место две сильные инфляции, которые полностью (1923) или очень сильно (1948) обесценили деньги. Так, как раз у старшего поколения, наряду со сберегательными счетами, можно встретить золото и недвижимость как альтернативный вариант сбережений.

Вместе с Федеральным Банком (Bundesbank) в Германии появилась и стабильная денежная политика, которая с помощью D-Mark подарила немцам на многие десятилетия вперед одну из самых сильных и стабильных денежных валют.

Свободная денежная политика Европейского центрального банка до сих пор не смогла ослабить любовь немцев к такому варианту вкладов как сберегательный счет (Sparkonto).

На этой странице вы найдете всю необходимую информацию о сберегательных счетах в Германии

3 различных вида сберегательных счетов

Грубо говоря, сберегательные счета можно разделить на три разных вида:

- Сберкнижка (Sparbuch) (современное название: сберкарта (Sparcard))

- Tagesgeldkonto

- Сберегательный счет для срочных вкладов (Festgeldkonto) (иногда называют еще Termingeld)

Мы детально расскажем о каждом виде сберегательного счета и укажем на их преимущества и недостатки.

1. Сберкнижка

Сберкнижка является исторически самым старым видом сберегательного счета в Германии. Раньше условия для такого вклада регулировались даже законом. Этот закон уже давным-давно отменили, однако некоторые его пункты банки закрепили в своих условиях и по сей день.

Общие условия сберкнижек

- нет минимальной суммы вклада (Mindestanlagesumme) (можно внести от 0,01 до нескольких миллионов евро)

- за вклад начисляются проценты (процентная ставка (Zinssatz) у каждого банка своя, но все же достаточно низкая)

- срок предварительного уведомления об изъятии вклада (Kündigungsfrist) – 3 месяца; не расторгая сберкнижку, ежемесячно можно снимать до 2,000 евро

- бесплатное ведение счета (Kontoführung)

Практически каждый банк открывает сберкнижки для клиентов своей страны и иностранцев.

Сберкарта – современный вид сберкнижки

Так как после введения счетов с вкладами до востребования (следующий пункт статьи) в конце 90-х гг. сберкнижки стали уже не столь привлекательными и многие клиенты стали отказываться от сберкнижек местного банка и переходить на счета с вкладами до востребования интернет-банка с более высокими процентами, некоторые банки модернизовали сберкнижку в сберкарту.

У банка Deutsche Bank хотя и не самое лучшее предложение, но он знает, как делать хорошую рекламу.

Вместо маленькой тетрадочки, что было свойственно сберкнижке, сберкарта выпускается в формате банковской карточки. С помощью этой карты можно снимать наличные в банкомате, но нельзя расплачиваться в магазине.

В некоторых банках даже за снятие наличных за границей не взимается комиссия.

Преимущества и недостатки сберкнижек / сберкарт

- бесплатное ведение счета

- для сберкарт: снятие наличных средств, частично даже за границей – без комиссии

- низкие проценты

- есть срок уведомления о досрочном изъятии вклада при сумме выше 2,000 евро

2. Cберегательный счет для вкладов до востребования

Вклады до востребования – это модернизация сберкнижки. Такие счета ведутся преимущественно онлайн. Нет ни книжечки, ни карты к этому счету.

Внесение наличных средств происходит с помощью денежного перевода (Überweisung) с текущего счета (большинству банков неважно, кто является владельцем текущего счета, с которого переводятся деньги). Возврат денег происходит исключительно на текущий счет владельца счета с вкладами до востребования, который открыт в банке, предоставляющем такой вид услуг. Этот текущий счет называется референтный счет (Referenzkonto).

Общие условия счетов с вкладами до востребования

- нет минимального вклада (можно внести от 0,01 до нескольких миллионов евро)

- Процент за вклад обычно выше, чем на сберкнижке

- нет срока предварительного уведомления об изъятии вклада (вы можете в любой день перевести деньги в размере всего денежного вклада на ваш референтный счет)

- нет комиссии за ведение счета

Не каждый банк в Германии предлагает счета с вкладами до востребования. Такие счета предлагают прежде всего онлайн-банки, где проценты отличаются друг от друга своей высотой и частотой справок о начисленных процентах (ежедневно, ежемесячно, ежеквартально или ежегодно).

Можно найти ряд иностранных банков в Германии, которые предлагают вклады до востребования, как правило, с более высокими процентами, чем в немецких банках. Эти иностранные банки появились в Германии для того, чтобы собрать сбережения (вклады клиентов). Ведь Германия – народ, который любит экономить!

Преимущества и недостатки счетов с вкладами до востребования

- бесплатное ведение счета

- деньги можно снять в любой момент

- справедливые проценты

- процентная ставка может измениться в любой момент

Клиенты сами управляют счетами с вкладами до востребования с помощью онлайн-банкинга. Платежной системой можно, однако, воспользоваться только для собственного текущего счета или для денежного перевода внутри банка (на другой счет с вкладами до востребования / со срочным вкладом).

3. Сберегательный счет со срочным вкладом

Сберегательный счет со срочным вкладом отличается от вкладов до востребования доступностью денежных средств и размером минимального вклада. Для срочного вклада заключается договор с банком, в котором указано, на протяжении какого срока деньги хранятся в банке и какая процентная ставка за это полагается. Поэтому по-немецки такой вклад называют в банках еще Termingeld.

Например, в банке заключается договор о создании срочного вклада, размер которого составляет 5,000 евро со сроком хранения (Laufzeit) 2 года и за это ежегодно начисляются проценты в размере 100 евро. Процентная ставка составила бы 2%.

В Германии срок хранения вклада может составлять от одного месяца до десяти лет. Большинство договоров, однако, заключаются от одного до пяти лет. В течение срока хранения вклада вы не можете пользоваться этими деньгами. Таким образом, процентная ставка, как правило, выше, чем для вкладов до востребования, так как у вас нет доступа к деньгам.

Создать срочный вклад целесообразно прежде всего в том случае, если вы опасаетесь в будущем низкого уровня процентов и некоторое время вам не нужны эти деньги. Процентная ставка, согласованная во время заключения договора, сохраняется одинаковой на протяжении срока хранения вклада. С вкладами до востребования размер процентной ставки изменятся в зависимости от конъюнктуры рынка.

Будьте внимательны с истечением срока хранения срочного вклада

Совет касательно срочных вкладов: отметьте в календаре дату окончания срока хранения вклада.

Некоторые банки после окончания срока действия договора (в приведенном выше примере после двух лет) автоматически продлевают срочный вклад на следующие два года, если банк не получил от вас никакого уведомления об изъятии.

Вклад помещается под действующий процент. Проценты, в свою очередь, могут измениться в лучшую или худшую сторону, по сравнению с сегодняшним днем. Другие банки перечисляют вам деньги обратно или помещают их на счет с вкладами до востребования, где у вас есть ежедневный доступ к деньгам.

Лучше всего отметьте себе дату истечения срока хранения срочного вклада в календаре, который будете использовать на протяжении долгого времени, и узнайте у банка, что произойдет с деньгами после истечения срока хранения вклада.

Если банковские условия предусматривают автоматический повторный вклад (Wiederanlage), напишите на следующий день после открытия счета уведомление об изъятии (Kündigung) с датой истечения срока вклада. Так банк не сможет повторно поместить вклад!

Преимущества и недостатки срочных вкладов

- бесплатное ведение счета

- проценты на срок хранения вклада четко согласованны

- справедливые проценты

- снова распоряжаться деньгами можно только после истечения срока договора

Часто задаваемые вопросы о сберегательных счетах

- Надежность денежных вкладов

- Налоги

- Иностранные директ-банки

- Сберегательные счета для предприятий

а) Надежность сберегательных счетов

Деньги на сберегательном счету это абсолютно надежный вклад. 100,000 евро на один счет / на 1 человека (= 200,000 евро для совместного счета (Gemeinschaftskonto) с двумя владельцами) защищены законом. Это минимальная страховка, которую предоставил Европейский Союз.

В Германии вклады на счетах защищены еще лучше, чем в большинстве других государствах-членах ЕС

Исходя из этого, большинство немецких банков присоединились к частным экономическим или общественно-правовым институтам, обеспечивающим гарантии вкладов. Таким образом, вклады страхуются в размере одного миллиона (частным образом, например, Банк Comdirect Bank) или в неограниченном размере (общественно-правовым способом, например, Банк DKB).

Даже в случае если Еврозона распадется, снять наличные деньги в немецком банке не будет проблемой, так как можно исходить из того, что Германия, благодаря своей экономической силе, будет иметь новую, более сильную валюту, чем страны на юге Европы.

Единственное, от чего сберегательные счета не защищены – это инфляция.

б) Налогообложение сберегательных счетов

Процентный доход со сберегательных счетов подлежит в Германии налогообложению (не средства на счету, а только проценты!).

Налог называется «Налог на прибыль от вложений капитала» и составляет 25 % от единого подоходного налога (pauschal Einkommensteuer), включая 1,375 % налога солидарности (Solidaritätszuschlag) (вследствие объединения Германии в 1990г.) и для членов католической или евангельской церкви, в зависимости от федеральной земли, 1,9608 или 2,1996 %. Всего налог составляет от 26,4 до 28,5 %.

Т.е., со 100 евро процентов, без членства в церкви, около 26,40 евро поступают в государство, а 73,60 остаются у вас.

Сумма, необлагаемая налогом (Steuerfreibetrag)

Немецкое налоговое право является, наверное, самым обширным во всем мире … Так, не все проценты подлежат налогообложению, есть исключения. Самое важное исключение называется «Вклад, необлагаемый налогом».

Каждый человек может воспользоваться таким правом. На данный момент (по состоянию на 2015 г.) он составляет 801 евро. Это значит: первые 801 евро с процентов не облагаются налогом.

Для того чтобы воспользоваться освобождением от налогов, в банке нужно подать соответствующее заявление. Подробную информацию об этом вы можете узнать в вашем банке.

Если с самого начала все правильно заполнено, для клиентов в налогообложении нет ничего сложного, так как банк сам все просчитывает. Как клиент, вы получаете на ваш счет все проценты суммой до 801 евро (или в некоторых банках в сумме, которую вы указали в заявлении на освобождение от уплаты налогов) без уплаты налогов.

Если размер процентов превышает указанную сумму, банк перечисляет налоги за вас напрямую в финансовое управление (Finanzamt). Вы не должны об этом заботиться.

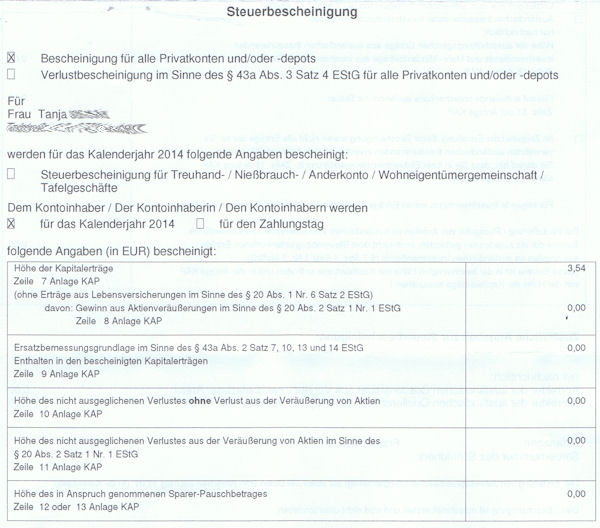

В обоих случаях в начале каждого года вы получаете от вашего банка справку об уплате налогов (Steuerbescheinigung) за прошедший год, где указана вся необходимая информация. Данный документ прикрепляется в качестве приложения к ежегодной декларации подоходного налога (Einkommensteuererklärung).

Стандартная справка об уплате налогов одного из банков для доходов с капитала (процентов)

Налогоплательщики-нерезиденты в Германии

Если вы в Германии не попадаете под налоговую повинность, так как вы обязаны уплачивать налоги в другой стране, весь доход с процентов не облагается налогом. Для этого в банке должен быть указан ваш статус налогоплательщика-нерезидента (Status als Steuerausländer), потому что в ином случае налог будет списываться автоматически.

в) Иностранные директ-банки в Германии

Иностранные директ-банки часто предлагают более высокие проценты, чем немецкие, так как они пришли в Германию, чтобы собирать деньги. Классическим примером являются банки, которые предлагают лишь сберегательные счета и никаких других услуг.

Обеспечение гарантии вкладов находится зачастую в в другом государстве-члене ЕС.

Так как основная цель заключается в том, чтобы заполучить клиентов в Германии, такие банки не принимают клиентов с местом проживания за границей. Частично проблема заключается в том, что программное обеспечение банка не может различить налогоплательщика-резидента от налогоплательщика-нерезидента.

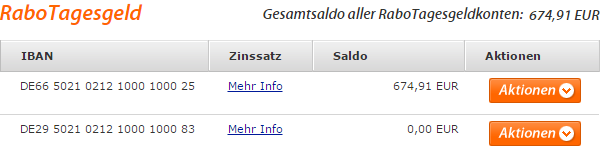

Банк Rabobank из Нидерландов является, например, иностранным директ-банком, который насобирал миллионы в Германии … но, к сожалению, принимает клиентов только с адресом проживания в Германии (налогоплательщиков-резидентов).

г) Сберегательные счета для предприятий

Конечно сберегательные счета можно открыть и на имя фирмы. К сожалению, само предложение и процентная ставка не такие хорошие, как для частных лиц. К тому же, в Германии есть банки только для частных клиентов, которые не открывают фирменные счета.

Исходя из этого, жалко, что банки от фирм, как правило, хотят видеть немецкий адрес и в некоторых случаях запись о регистрации в торговом реестре.

Но я с удовольствием поискал бы информацию о других банках, если возникнет интерес вложить деньги в Германии в качестве иностранной фирмы.

Открыть счет в Германии

Открыть сберегательный счет в Германии относительно просто, так как именно вы предоставляете деньги банку, а не наоборот. Таким образом, нет никакой проверки платежеспособности клиента.

Вы можете просто пойти в отделение одного из банков со своим удостоверением или с загранпаспортом и там открыть сберегательный счет. Если вам важна хорошая (или самая лучшая) процентная ставка, я советую вам заранее сравнить проценты.

- Вклад до востребования-сравнить (deutsch)

- Срочный вклад-сравнить (deutsch)

На счета из обоих ссылок для сравнения предложений подать заявку можно онлайн если у вас есть адрес в Германии.

Это может быть стратегией: сначала открыть сберегательный счет в каком-нибудь хорошем банке, а позже добавить к нему текущий счет, чтобы иметь более лучшие баллы при проверке платежеспособности. Я детально представлю вам эту стратегию в данной статье (demnächst auf Russisch verfügbar).

Подведение итогов

Открыть сберегательный счет в Германии просто. Это можно сделать в одном из отделении банка или онлайн. Законом предписана идентификация личности.

Сберегательные счета отличаются друг от друга преимущественно длительностью хранения вклада:

- с 3-х месячным сроком для уведомления об изъятии вклада для суммы от 2,000 евро (сберкнижка, сберкарта)

- ежедневный доступ к денежным средствам (вклад до востребования)

- доступ к деньгам в конце согласованного срока хранения вклада (срочный вклад)

Доход с процентов облагается налогом. Исключение: необлагаемая налогом часть дохода или налогоплательщик-нерезидент

Открыть сберегательный счет в Германии – отличная идея!

Другие банковские продукты в Германии:

- Текущий счет (Girokonto)

- Кредит на автомобиль (demnächst auf Russisch

- Получение кредита в Германии

- Кредит на автомобиль (demnächst auf Russisch)

Условия открытия и использования накопительных счетов в Германии в 2023 году

В вопросах, связанных с финансами, жителей Германии отличает практичность и склонность к накопительству. Практически все немцы стараются создать сбережения для себя и своей семьи. В наиболее рисковые мероприятия, такие, как покупка акций, германцы вкладываются неохотно. Гораздо привлекательнее для них инвестиционные фонды, суть которых в совмещении страхования жизни с внесением взносов. Но самым популярным у граждан страны остается открытие банковских счетов. Депозитный счет в Германии в 2023 году считается основной формой создания сбережений.

Суть сберегательных счетов

Сберегательный счет предназначен для хранения денег в качестве накопления. В отличие от текущих банковских счетов, необходимых для проведения расчетных операций, такие депозиты предоставляют возможность долгосрочного приумножения денежных средств. Для них устанавливаются самые высокие процентные ставки, однако это сопровождается рядом ограничений.

В некоторых банках применяется минимальный лимит для размещения. Как правило, это невысокая сумма – от 10 до 50 евро. Кроме этого, накопительные депозиты имеют ограничения по порядку и срокам востребования денежных средств. Без наложения штрафных санкций досрочное расходование с таких счетов обычно не допускается. В ряде финансовых учреждений присутствует капитализация начисленных процентов.

Виды немецких сберегательных счетов

Принцип действия всех немецких депозитов одинаков. Он заключается в том, что граждане размещают собственные средства в банке, за что последний выплачивает клиентам установленный процент. Вероятность получения большего процента по отношению к первоначально оговоренной ставке маловероятна. Но и опасность потери своих финансов практически отсутствует.

Можно выделить три основных вида сберегательных депозитов:

- сберкнижка или сберкарта – Sparbuch или Sparcard;

- депозит до востребования – Tagesgeldkonto;

- срочный вклад – Festgeldkonto.

Сберкнижка и сберегательная карта

Сберегательная книжка – самый старый вид немецкого депозита и по-прежнему самый распространенный среди жителей страны способ хранения денег. Значительно приумножить свои средства не получится, так как банковские ставки по указанному вкладу довольно низкие.

Вклад открывается на следующих условиях:

- Отсутствуют ограничения по минимальной и максимальной сумме размещения. Допускается внесение от 10 центов до нескольких миллионов евро.

- Низкая плата за размещение. Каждый банк устанавливает свою ставку, но в общем по стране они невысоки.

- Расходование средств в сумме до 2000 евро возможно в любой момент. Если же размер снятия превышает этот денежный порог, то уведомить банк о предстоящем расходе следует за три месяца.

Последний пункт считается самым ощутимым недостатком сберкнижки. Досрочное изъятие вклада придется рассчитывать заранее, если его сумма превышает две тысячи евро. При возникновении непредвиденных обстоятельств, которые требуют вложения денег, снять средства быстро не получится.

Второй недостаток депозита – низкая ставка, не позволяющая значительно приумножить свои сбережения. Из преимуществ следует выделить бесплатное ведение счета. Положительной стороной использования сберкарты является отсутствие комиссии за снятие наличных даже за пределами Германии.

Сберегательная карта – это электронный аналог сберкнижки. Только привычную книжечку, в которой делаются записи о зачислении процентов, пополнении и расходовании средств, заменила пластиковая карточка.

Допускается снятие наличности в банкоматах, однако в магазинах ею рассчитаться не удастся. Проценты и другие условия аналогичны тем, что предоставляются по книжке.

Tagesgeldkonto

Основным конкурентом сберегательной книжки является счет до востребования. Он отличается тем, что расходовать денежные средства допускается в любой момент времени и в любом количестве. Такие депозиты в банках Германии ценятся выше, а значит и плата за размещение денег увеличена.

Депозит открывается на следующих условиях:

- Отсутствие ограничений минимальной и максимальной суммы.

- Повышенная плата за размещение по сравнению со сберкнижкой.

- Расходование средств возможно в любой момент без предварительного уведомления банка.

- Отсутствует комиссия за обслуживание счета.

Так зачем же заводить книжку, когда существует альтернатива в форме счета до востребования, по которому и проценты больше, и снятие ничем не ограничивается? Дело в том, что такие счета обладают одним существенным недостатком. Банки оставляют за собой право изменения первоначальной процентной ставки на любом этапе действия договора. Соответственно, накопления могут стать меньше тех, что ожидал клиент при заведении вклада.

Поэтому важно изучить договор при оформлении. Нередки случаи, когда банки рекламируют высокую ставку, но по условиям она действует лишь для новых вкладчиков или при размещении определенной суммы средств. Значение ставки по счету до востребования зависит от аналогичного показателя Европейского Банка.

- бесплатное обслуживание депозита;

- расходование наличности в любое время;

- повышенная ставка.

Festgeldkonto

Это срочный депозит, предусматривающий определенный срок размещения средств. Желаемый период вложения клиент выбирает самостоятельно. Он может быть от одного месяца до нескольких лет.

Условия открытия срочного счета:

- Минимальная сумма вклада – 5 тысяч евро.

- Частичное или досрочное расходование не допускается без применения штрафных санкций. В противном случае вкладчик рискует потерять часть дохода, а в некоторых случаях – и всю начисленную прибыль.

- Процентная ставка значительно выше, чем по счетам до востребования.

- Определенный период размещения на выбор клиента.

При этом некоторые финансовые учреждения предлагают вложить деньги и на срок до десяти лет. Однако мало кто идет на это. Ведь расходовать деньги в течение действия договора не допускается. Поэтому клиенты преимущественно выбирают малые сроки, после чего продлевают договор в случае необходимости.

Продлению срочного депозита следует уделить особое внимание.

Ряд банков автоматически пролонгирует Festgeld, если клиент не сделал извещение о том, что желает забрать средства, или не явился в назначенный день.

Продление может быть осуществлено на срок до двух лет, то есть клиент вновь ограничен периодом, в течение которого не может снимать наличность.

Далеко не каждого устроит такая пролонгация. Поэтому рекомендуется запомнить дату окончания депозита и явиться в этот день в отделение. При необходимости можно будет забрать свои деньги без начисления штрафов либо продлить вклад на выбранный самостоятельно период.

Преимущества срочных счетов:

- бесплатное обслуживание депозита;

- высокая плата за хранение денег;

- первоначальная ставка четко согласована условиями соглашения и не может быть изменена в течение периода действия соглашения.

- наличие ограничения в виде минимальной суммы вклада;

- распоряжение средствами без уплаты штрафов возможно лишь после окончания периода действия договора.

Пройдите социологический опрос!

Сравнение условий немецких сберегательных счетов

Для наглядного понимания лучше представить процентные ставки по вкладам в Германии в табличном формате. По счетам до востребования плата за размещение следующая:

| Наименование банка | % годовых | Особые условия |

|---|---|---|

| Consorsbank Tagesgeld | до 1,0 | Ставка действительна для особых частных клиентов при сумме размещения от 0,01 до 500 000 евро на полгода. Для всех остальных ставка составляет 0,01% |

| HSH Nordbank Flexgeld24 | 0.8 | Минимальный размер вклада 1 евро. Страхование вклада в сумме до 100 тысяч евро |

| PSA Direktbank Best Tagesgeld | 0.4 | Возможная ежемесячная выплата начисленных процентов |

| VTB Bank Tagesgeldkonto | 0.25 | Присутствует возможность онлайн-управления вкладом |

| DKB DKB-Cash | 0.2 | Открытие счета сопровождается выпуском карты Visa. Снятие наличности возможно без уплаты комиссий |

Ставки по срочным вкладам в немецких кредитных учреждениях выглядят так:

| Наименование банка | % годовых | Особые условия |

|---|---|---|

| HSH Nordbank Flexgeld24 | 3 месяца – 0,85 | Минимальная сумма вложения 1 евро. Страхование вклада в сумме до 100 тысяч евро. |

| 6 месяцев – 0,85 | ||

| 9 месяцев – 0,90 | ||

| 12 месяцев – 0,95 | ||

| SolarisBank Festgeld Weltsparen | 0.7 | Выплата дохода происходит в конце срока. Депозит открывается на один год. Минимальный размер размещения 5 000 евро, максимальный – 100 тысяч евро. |

| CreditPlus Bank Festgeld | 0.45 | Минимальная сумма открытия счета – 5 тысяч евро |

| SWK Bank Festgeldkonto | 0.4 | Ставка действительна при заведении счета на год. Если средства размещаются на полгода, плата составит 0,5%. Минимум для открытия – 10 тысяч евро. |

| North Channel Bank Festgeld | 0.3 | Выплата дохода происходит в конце срока. Депозит открывается на один год. Минимальная сумма 5 000 евро, максимальная – 100 тысяч евро. |

Это наиболее выгодные предложения 2019 года от германских банков, расположенные в порядке убывания выгоды, получаемой вкладчиком. Перед тем как заводить счет, следует внимательно изучить все предлагаемые условия и сопоставить их со своими потребностями.

Открытие депозита в банке Германии

Не только немцы могут открывать вклады в банках на территории ФРГ. Нерезиденты также могут стать клиентами немецкого финансового учреждения. В связи с поправками в германском законодательстве заведение счета требует личного присутствия клиента. Поэтому чтобы посетить банковское отделение в Германии, иностранцу потребуется виза, дающая возможность пересечь границу.

Процедура открытия депозита требует подготовки определенного комплекта документов. В большинстве случаев он состоит из таких бумаг:

- Заграничный паспорт.

- Национальный паспорт и копия первой страницы и листа с пропиской.

- ИНН.

Пакет документов может быть дополнен в зависимости от внутренних условий банка.

Для подробного рассмотрения процесса заведения депозита следует обратиться к тому, как открыть счет в Германии нерезиденту.

Защита вкладов в Германии

Самый распространенный вопрос вкладчиков – насколько защищены немецкие вклады. Можно утверждать, что депозиты в Германии обладают наиболее высокой степенью защиты по сравнению с банковскими вкладами в других странах Евросоюза.

Это обусловлено своеобразной системой страхования вкладов. Она предусматривает как обязательное, так и добровольное страхование. Кредитные учреждения обязаны вносить плату в фонд страхования вложений. Кроме этого, клиенты могут добровольно застраховать размещенные средства в дополнение к государственной финансовой защите. Таким образом, при банкротстве банка вкладчик гарантированно получит свои деньги назад.

Денежные средства на сберегательном счете застрахованы на сумму до 100 тысяч рублей на одного владельца. Такой лимит по сумме был установлен Европейским Союзом.

Налогообложение при открытии накопительных счетов

Жители Германии обязаны уплачивать налог с получаемых ими процентов. На личные средства он не распространяется. Такой сбор именуется «налог на прибыль от вложений капитала» и варьируется от 26,4 до 28,5%. Уплачивается он ежегодно.

Обычно предусмотрено автоматическое списание сумм, положенных к оплате сбора, с клиентского счета. По требованию вкладчика банк обязан предоставить справку об уплаченном налоге за прошедший год. Эта справка является дополнением к декларации по подоходному налогу.

Законодательством установлена сумма размещения, которая не подлежит налогообложению. Она составляет 801 евро. Для того чтобы воспользоваться освобождением от уплаты с указанной суммы, следует написать соответствующее заявление в банковском отделении.

Нерезидент, являющийся налогоплательщиком в своей стране, от уплаты немецких налогов, связанных с размещением вкладов, освобожден. Для этого при заведении счета необходимо указать статус налогоплательщика – нерезидент. В противном случае оплата сбора будет автоматически списываться со счета.

Самые распространенные вопросы

При изучении банковских предложений в Германии можно услышать такое понятие, как “директ-банк”. Это иностранные финансовые учреждения, созданные специально для привлечения средств на вклады на территории страны. Зачастую такие банки не предлагают другие услуги, кроме открытия сберегательных счетов. При этом обеспечение гарантии депозитов нередко принадлежит другому государству.

Отличием от классического немецкого банка являются повышенные процентные ставки. Кроме этого, характерной особенностью директ-банков выступает тот факт, что открыть счета они могут лишь жителям Германии. Примером такой организации является голландский Rabobank.

Еще один популярный вопрос среди вкладчиков – удастся ли открыть немецкий вклад в дистанционном режиме? Такое предложение нередко встречается в интернете, однако на самом деле оказать подобную услугу может далеко не каждый банк. Ведь, согласно немецким законам, вкладчик обязан лично присутствовать при заведении депозита.

Поэтому к подобной рекламе следует отнестись настороженно. Есть риск нарваться на мошеннические организации, что приведет в потере собственных средств.

Кроме вкладов для физических лиц, в стране предусмотрены депозитные счета и для предприятий. Однако похвастаться высокими процентными ставками они не могут. Процесс заведения депозита юридическому лицу усложняется тем, что требуется запись о фирме в торговом реестре. Комплект документов, требуемых от предприятий, также существенно увеличен.

Выводы

Немецкая банковская система, основанная на стремлении граждан к созданию накоплений, считается одной из самых надежных в мире относительно размещения собственных средств. Завести сберегательный счет в Германии даже иностранцу не составит труда. Главное – грамотно подойти к выбору финансового учреждения, сравнив условия в разных финансовых организациях.

Как открыть счет в иностранном банке: Видео

Источник https://www.deutscheskonto.org/ru/account/savings/

Источник https://zagranportal.ru/germaniya/biznes/nakopitelnyi-schet-germanii.html