Лизинг с правом выкупа: как работает схема для приобретения жилья

На фоне санкций и из-за сильного роста ключевой ставки ипотека стала менее доступной. Но есть и другие способы приобрести жилье, не выплачивая сразу всю сумму. Среди них — разные формы отсрочек и длительных рассрочек от застройщиков. Но я уверена, что в ближайшем будущем начнет набирать популярность программа лизинга с правом выкупа. В феврале 2022 года Центробанк увеличил ключевую ставку до 20% годовых. Хотя 11 апреля она была снижена до 17%, но это не позволяет банкам удешевить ипотечные кредиты, из-за чего спрос на жилую недвижимость снизился. Особенно это касается вторичного рынка, на который большинство государственных программ не распространяется. Сегодня есть хорошая альтернатива традиционной ипотеке — покупка квартиры в лизинг. Формально это способ аренды, в который изначально заложена возможность выкупа жилья.

Аренда с правом выкупа

Лизинг жилья — это тип аренды жилой недвижимости на длительный срок, который подразумевает последующий выкуп. Владелец квартиры (или дома) и арендатор заключают договор аренды. В нем как раз и прописывают возможность выкупить жилье. По договору арендатор вносит арендные платежи и выкупную стоимость частями. Минимальный размер первоначального взноса составляет у разных компаний от 10% до 40% стоимости жилья. Срок договора не должен превышать десяти лет. После того как арендатор выплачивает всю сумму за квартиру, заключается договор купли-продажи — и квартира становится собственностью арендатора. Если, пока еще действует аренда, одна из сторон передумала и сделку купли-продажи решила отменить, владелец возвращает арендатору все выплаченные за квартиру деньги за вычетом арендной платы на срок аренды. Эту схему можно считать разновидностью покупки жилья в рассрочку. Но предусмотрена дополнительная нагрузка — арендная плата. Ближайшая аналогия — проценты в ипотеке. До 2011 года договоры лизинга жилой недвижимости заключать было нельзя. Но в последние годы лизинговые компании могут легально совершать сделки с физическими лицами.

Основные особенности лизинга жилья

Лизинг оформляется быстрее и проще, чем ипотека. Понадобится минимум документов: паспорт, СНИЛС, ИНН. Квартиру приобретает лизинговая компания (лизингодатель), а не банк, как при ипотечном кредитовании. Залог или поручители при такой сделке не нужны.

Важный нюанс

Жилье остается в собственности лизинговой компании до последнего платежа, тогда как при покупке жилья в ипотеку оно становится собственностью покупателя с момента заключения договора купли-продажи. Поэтому в случае банкротства лизинговая компания имеет право расторгнуть договор в одностороннем порядке и выселить жильцов из квартиры.

Условия погашения при лизинге тоже более гибкие — можно вносить платежи ежемесячно или поквартально. Кроме того, арендатор может досрочно выкупить жилье, если стороны согласны. Лизинговая компания проверяет жилье перед выкупом и платит налог на имущество, пока недвижимость не перейдет в будущем в собственность к арендатору.

Будет ли формат востребован

С конца 2019 до февраля 2022 года эта схема не пользовалась спросом в связи с тем, что у подавляющего большинства застройщиков все лоты успевали продаваться до ввода дома в эксплуатацию. Для продаж квартир в лизинг нужны готовые варианты квартир с отделкой (и, может быть, даже меблировкой). На рынки были случаи, когда сам застройщик продавал квартиры в лизинг без участия лизинговой компании. Пример такой программы в Московском регионе был в ЖК «Новые Ватутинки» на рубеже 2017–2018 годов.

Преимущества лизинга

- Фиксация стоимости квартиры.

- Возможность провести тест-драйв квартиры и изучить местную инфраструктуру, что снижает риски стать обманутым покупателем.

- Зачет арендных платежей в сумму оплаты за квартиру.

- Возможность дождаться более выгодных ипотечных ставок и перейти на ипотеку, досрочно выкупив квартиру.

Лизинг и застройщики

Для застройщика есть много рисков, связанных с подобной реализацией квартир напрямую, без лизинговых компаний. Прежде всего, за время проживания арендатора отделка будет изнашиваться. И тогда это сильно осложнит дальнейшую продажу в случае отказа текущего арендатора. Еще один минус — растянутое во времени получение денежных средств. А если цены на рынке снизятся, то застройщик понесет потери — ему выгоднее было бы продать эту квартиру сразу, по более высоким ценам.

Если же застройщик или клиент привлекает лизинговую компанию, то в сделке появляется дополнительная сторона, которая тоже должна работать с какой-то прибылью для себя, что означает менее выгодные условия для покупателя или продавца.

Что можно купить на условиях лизинга

По этой схеме продают низколиквидные объекты стандарт-класса, которые трудно реализовать быстро. Классический пример — жилье в старом фонде, расположенное в неудачном месте. В объявлениях о сдаче в аренду таких квартир можно встретить формулировку «возможен последующий выкуп».

Схема работает и в дорогом сегменте: элитные квартиры, трудно реализуемые из-за узкой целевой аудитории, которая может позволить себе такие лоты. Их тоже нередко реализуют через аренду с выкупом.

Очевидно, что сегодня на российском рынке приобретение жилья в лизинг пользуется меньшим спросом, чем ипотека. При этом в портфеле зарубежных компаний лизинг недвижимости занимает от 20% до 30% всего оборота сделок. В текущих условиях у него есть перспективы стать востребованным способом покупки жилья.

Татьяна Писаренко генеральный директор группы компаний BSA

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Квартира в лизинг: что это и выгоднее ли ипотеки

Лизинг с выкупом — это аренда имущества, например транспорта, техники или недвижимости, у лизинговой компании (ЛК) с последующей передачей права собственности арендатору.

По сути, это возможность купить дорогой объект в рассрочку, сразу получая право на его использование.

ЛК включает плату за свои услуги в стоимость договора лизинга. Фиксированной процентной ставки нет, но есть понятие «удорожание».

Это разница между стоимостью объекта и лизинговыми платежами, включая аванс и выкупную стоимость — сумму, которую осталось доплатить за жилье после всех ежемесячных платежей.

Она может быть символическая, если большая часть была включена в лизинговые платежи, или значительная, если это было предусмотрено в начале сделки.

Лизинговая компания не имеет в собственности готовых квартир и покупает ту, что выбирает лизингополучатель. После покупки ЛК станет собственником жилья. Право собственности переходит к клиенту только после выплаты им полной стоимости жилья.

Часто у ЛК не хватает своих денег для покупки недвижимости и они обращаются в банки за кредитом под покупку конкретной квартиры.

В этом случае проценты по кредиту включают в договор лизинга, а все время выплат квартира будет находиться в залоге у банка.

Бывает лизинг без выкупа — он чаще актуален для транспорта или несложной техники. В этом случае в конце срока объект не выкупают, а перезаключают договор и меняют на новый.

Имущество, которое не выкупил лизингополучатель, лизинговая компания может продать на рынке или сдать в лизинг другому лицу. Отношения между ЛК и клиентом регулируются 164-ФЗ и ст. 665 ГК РФ.

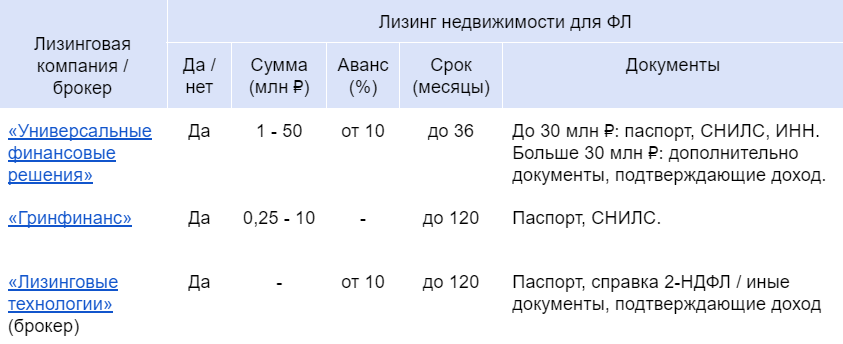

ЛК пока не предлагают программы лизинга недвижимости для физлиц и предпочитают работать с юрлицами или ИП. Физлицам нужно обращаться к лизинговым брокерам: они подготовят заявку клиента и передадут в ЛК.

Лизинговый брокер работает по аналогии со страховым брокером: агрегирует предложения разных лизинговых компаний, помогает собрать пакет документов и найти выгодный вариант жилья.

В Москве я нашла всего три лизинговых компании, которые готовы работать с физлицами.

Отличия лизинга от ипотеки

Объект. Физлица по закону могут приобретать недвижимость в лизинг с 2011 года. Таким образом можно купить квартиру, дом, таунхаус, но не земельный участок. В ипотеку земельный участок можно взять — под строительства дома.

Готовность жилья. Поскольку лизинг — это аренда с выкупом, выбрать можно только готовое жилье. Если это квартира, дом должен быть сдан, чтобы квартиру можно было оформить в собственность.

Ипотеку же можно оформить и на строящийся объект и передать в залог банку права по договору долевого участия (ДДУ). Когда квартиру сдадут, в залог банку перейдет готовое жилье.

Качество жилья. Требования банка и лизинговой компании похожи: жилье прежде всего должно быть ликвидным. Это значит находиться в доме, который не требует ремонта, без незаконных перепланировок и обременений.

Банки неохотно одобряют ипотеку на дорогие и эксклюзивные объекты, так как при необходимости их сложно будет продать. В этом случае лизинг может быть более доступным вариантом.

Оплата объекта. В ипотечной сделке участвуют две стороны — банк и заемщик. Они в определенной пропорции покрывают стоимость квартиры.

В лизинговой сделке часть стоимости жилья клиент вносит авансом, остальное платит лизинговая компания. Но поскольку у ЛК редко есть деньги для оплаты полной стоимости жилья, часть денег она берет в кредит у банка.

Величина аванса. Аванс в лизинге для квартиры составит от 10%. Для некоторых ипотечных программ, например, с господдержкой, первоначальный взнос не нужен вообще.

Права на недвижимость. При покупке жилья ЛК оформляет право собственности на себя и сдает клиенту в аренду: тот может пользоваться помещением, но не владеет им.

Право собственности перейдет к лизингополучателю после полного погашения долга по договору лизинга. А если в лизинговой сделке участвует банк, квартиру передают ему в качестве обеспечения кредита.

Если же человек покупает жилье в ипотеку, то становится его собственником, но недвижимость находится в залоге у банка до погашения кредита.

Налоги. Поскольку при договоре лизинга право владения не переходит клиенту, ему не нужно платить налог на имущество. Его будет платить ЛК в течение срока действия договора. Владелец ипотечного жилья должен оплачивать имущественный налог, несмотря на то, что жилье в залоге у банка.

Срок договора. Законодательно сроки ипотеки и лизинга не ограничены: банк и ЛК определяют его сами, исходя из собственной выгоды, возможностей клиента и особенностей сделки. На практике предложения по ипотеке ограничены 30 годами, а жилье в лизинг сдают в среднем на пять-десять лет, максимум — на 15.

Документы для покупки недвижимости в лизинг и ипотеку не отличаются: в стандартный пакет входят паспорт, подтверждение платежеспособности и дохода клиента, выписка из ЕГРН на квартиру и технический паспорт жилья, которое клиент хочет купить.

Если ипотека предусматривает использование госпрограмм или субсидий, банк может попросить дополнительные документы, например, свидетельство о рождении детей.

Для покупки квартиры через ЛК также важно иметь хорошую кредитную историю и возможность подтвердить доход, как и для ипотеки. Часть денег для покупки жилья компания возьмет в банке, поэтому ей важно, чтобы клиент смог их выплатить.

Что выгоднее: лизинг или ипотека?

Каждую сделку ЛК рассчитывает индивидуально и по своим параметрам: единого калькулятора, как по ипотеке, у них нет. Иногда на сайте компании есть калькулятор для предварительного самостоятельного расчета.

Чтобы понять, какой заем выгоднее, рассчитаем ежемесячный платеж и общую переплату при покупке квартиры в лизинг и в ипотеку.

Пример

У Петра нестабильный доход: в один месяц он может заработать 300 тыс. ₽, а в следующий — всего 50 тыс. Петр хочет купить квартиру и сравнивает ипотеку и лизинг.

Жилье, которое ему нравится, стоит 9 млн ₽. Он готов внести аванс 30% и хочет взять заем на пять лет.

Ставка по стандартной ипотеке в Ак Барс Банке — 12,6%. Ежемесячный платеж, согласно калькулятору банка, составит 142 тыс. ₽, а переплата за весь срок:

ежемесячный платеж * количество месяцев договора — сумма кредита =

0,142 млн ₽ * 60 — (9 млн ₽ — 9 млн ₽ * 30%) = 2,2 млн ₽.

В лизинге нет фиксированных ставок, поэтому используем параметр переплаты по договору в целом и рассчитаем ежемесячный платеж.

Среднее его значение по нескольким ЛК составляет 158 тыс. ₽, переплата за весь срок:

сумма аванса + ежемесячный платеж * количество месяцев договора — стоимость квартиры = 2,7 млн ₽ + 0,158 млн ₽ *60 — 9 млн ₽ = 3,2 млн ₽.

За квартиру в лизинг Петр заплатит на 1 млн ₽ больше — это примерно в полтора раза дороже ипотеки. Однако из-за нестабильного дохода ЛК с большей вероятностью, чем банк, одобрит сделку.

Как купить квартиру в лизинг

Найти лизингового брокера. Он поможет подготовить документы для заявки и выяснить критерии ЛК для подбора квартиры.

Найти готовый объект, например, на сайтах «Циан», «Этажи», ресурсах застройщиков в своем городе, или обратиться к риелтору. Лучше сделать подборку из нескольких объектов.

Крупные застройщики Москвы не предлагают квартиры в лизинг. При покупке квартиры напрямую у них можно рассчитывать только на рассрочку до ввода дома в эксплуатацию: от трех месяцев до трех лет.

Подготовить пакет документов: паспорт, подтверждающие платежеспособность справки, например, 2-НДФЛ или справка с работы с указанием дохода, выписка по счету.

Не стоит полагаться на рекламные объявления о сделках «по двум документам». Наоборот, компания может попросить дополнительные подтверждения, например, пояснения по кредитной истории или независимую оценку квартиры.

Подготовить аванс. Понадобится минимум 10% от стоимости жилья. Наличие денег можно подтвердить выпиской со счета или справкой о наличии недвижимости, которую можно продать.

Подать заявку в ЛК самостоятельно или через брокера с подборкой квартир и пакетом документов. После оценки квартиры и финансового состояния лизингополучателя ЛК дает предварительные условия по сделке: график платежей, срок договора.

Если клиент или брокер подал заявку в несколько ЛК, нужно выбрать ту, которая предлагает самые выгодные условия.

Заключить договоры лизинга между лизингополучателем и ЛК и договор купли-продажи недвижимости между ЛК и продавцом объекта. Договоры нужно зарегистрировать в Росреестре.

Если ЛК берет часть денег на покупки жилья в кредит, она дополнительно должна заключить кредитный договор с банком и, скорее всего, договор залога объекта в качестве обеспечения кредита. Все договоры также регистрируются в Росреестре.

Внести платежи и передать право собственности. В течение срока договора лизинга клиент направляет ЛК лизинговые платежи. В конце стороны должны заключить договор купли-продажи на выкупную стоимость.

После этого право собственности на объект перейдет к лизингополучателю. Договор купли-продажи также нужно зарегистрировать в Росреестре.

Если часть денег на покупку жилья ЛК брала в банке, погасить кредит и снять обременение с квартиры нужно до окончания договора лизинга. Тогда клиент сможет оформить на себя право собственности.

Лизинг для физлиц удобен, если клиент не вписывается в параметры банка, например, имеет нерегулярный, но достаточно высокий доход, или хочет купить квартиру, которая не проходит под критерии ипотеки конкретного банка. ЛК обычно более лояльны к клиентам: например, суммы выплат можно будет разбить на неравномерные платежи.

Однако за жилье придется переплатить в среднем в полтора раза больше. Кроме того, квартира останется в собственности ЛК до конца срока лизинга.

Источник https://realty.rbc.ru/news/625d4ddb9a7947af19430ac4

Источник https://life.akbars.ru/personal-finance/zhivem-po-zakonu/kvartira-v-lizing-chto-eto-i-vygodnee-li-ipoteki/