Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

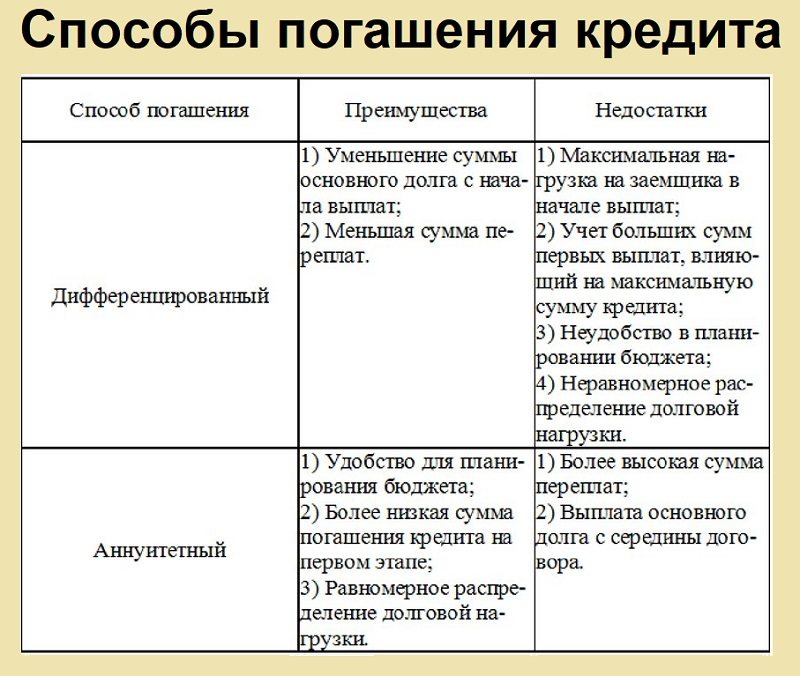

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег. Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы. А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много:

- возможность привлечь практически неограниченные средства. Если банковский заем ограничивается вашей платежеспособностью, то инвестор может дать столько, сколько сочтет нужным;

- если дело вдруг не пойдет, инвестор потеряет свои деньги, а вы ничего не будете должны. Но это возможно при грамотно составленном инвестиционном соглашении. Да, имущество компании распродадут и разделят между кредиторами, но лично вы ничем не отвечаете перед инвесторами;

Где найти инвестора:

- на интернет-площадках типа все инвесторы.ру. Ресурс работает по принципу биржи, где предприниматели ищут инвесторов, а желающие вложить деньги — проекты для инвестиций;

- среди знакомых успешных бизнесменов. Используйте все каналы: рассылки, личные встречи, телефонные переговоры. Можно найти инвестора на семинаре, форуме или бизнес-конференции;

- инвесторы могут найти вас сами. Вот прямо так: придут и дадут денег. У многих опытных игроков этого рынка глаз наметан и они с ходу вычисляют прибыльные проекты. Возможно, речь как раз про вас.

В целом инвесторов интересуют перспективные масштабируемы проекты, стоимость которых может вырасти многократно. Сегодня вложил деньги в один магазин, а завтра — совладелец сети федерального масштаба. Вот главная мечта любого инвестора.

Деловой партнер

Итак, исходные данные те же. Личных средств на бизнес не хватает, прибыли на новые проекты и пополнение операционного капитала — тоже. А тут как раз школьный товарищ сколотил небольшой капиталец и просит взять его на борт в качестве партнера. На равных условиях: он будет учредителем, совладельцем и полноправным участником проекта.

Что ж, дело хорошее. Такой подход лишен многих минусов двух предыдущих вариантов, а плюсов — хоть отбавляй:

- минимум ответственности. Все участники сделки понимают, что дело может и не пойти. В этом случае партнеры расстаются и делят убытки согласно уставу ООО. Лично никто никому не должен;

- проще работать. Полноценный деловой партнер, в отличие от инвестора или банка, больше заинтересован в успехе предприятия. Поэтому, скорее всего, на равных будет участвовать в жизни бизнеса.

Получается, что ваш бизнес не заимствует деньги извне, а обходится собственными средствами. Это очень ценно, потому что потом ни с кем не надо будет делиться. Однако такие источники, как правило, ограничены. Для выхода на новый уровень, когда потребуются серьезные вливания, придется прибегнуть к первым двум способам.

Другие способы раздобыть деньги на бизнес

Три вышеперечисленных пути — не единственные. Есть еще:

- краудфандинг. Это сбор средств на различные проекты при помощи специальных интернет-площадок. Работает по принципу пожертвований. Нужно разместить на сайте презентацию и ждать, пока поток денег не зальет вас с головой. Ну или не зальет — тут уж как повезет. В любом случае, рассчитывать привлечь серьезные деньги через краудфайндинг не стоит;

- государственные гранты. Вполне себе рабочий способ, но подходит не всем. Правительство спонсирует социально значимые проекты: сельское хозяйство, науку, работу с детьми и так далее. Если вы продаете одежду в интернете или открываете барбершоп, на грант можно не рассчитывать. Если даже вы попадаете под условия выделения денег через грант — готовьтесь к нескольким кругам бюрократии;

- помощь родственников. Помните бабушку из начала нашей статьи? Вот это как раз оно и есть. Нередко бизнесы открываются именно благодаря таким бабушкам, мамам и теткам. Много не дадут, но когда важна каждая копейка — это может очень выручить.

Какой источник капитала выбрать — решать вам. А мы советуем использовать каждый из них в определенной ситуации. Например, инвестиции хороши на старте бизнеса или при его масштабировании. Кредиты лучше всего брать на пополнение оборотных средств и операционного капитала.

Вообще опытные предприниматели советуют не бояться брать чужие деньги на бизнес и рекомендуют делать это, но с умом. Излишняя долговая нагрузка может угробить все на корню, поэтому нужно все сто раз просчитать.

ЛУЧШИЕ СТАРТОВЫЕ БИЗНЕС-КРЕДИТЫ В 2023 ГОДУ

Кредиты для запуска бизнеса — отличный способ получить капитал, необходимый для запуска вашего нового предприятия. Вы можете подумать: «Как я могу финансировать стартап?» или «У меня нет денег», но не волнуйтесь! Эта статья поможет объяснить, как легко начать работу с кредитом на открытие бизнеса и сколько денег вы можете занять за один раз в зависимости от ваших конкретных потребностей.

Может ли начинающий бизнес получить кредит?

Ответ: да, вы можете получить стартовый кредит. Это проще, чем вы думаете. Есть много различных типов кредитов там, и каждый из них имеет свои требования и график платежей.

Перво-наперво: вам нужно быть кредитоспособным, чтобы получить одобрение на любой тип бизнес-кредита (даже если ваш кредитный рейтинг не идеален). Вы также должны иметь надежный бизнес-план, который показывает, сколько денег вам понадобится и какой залог (имущество) лучше всего подойдет для обеспечения суммы кредита, запрошенной кредитором.

Кредиты для малого бизнеса

Кредиты для малого бизнеса — отличный способ помочь вам начать свой бизнес, но они также могут быть навязчивыми. Если вы ищете финансирование и не хотите обращаться к инвестиционному банку или другому крупному кредитору, стоит изучить небольшие кредиты для стартапов. Вот некоторые из моих лучших вариантов:

№1. Бизнес2Кредит

Biz2Credit — это поставщик кредитов для малого бизнеса, который предлагает множество вариантов, когда дело доходит до получения необходимых вам наличных денег. Он базируется в Калифорнии, и его сотрудники помогают предпринимателям начать свой бизнес.

Компания существует уже более 15 лет, что означает, что у них за плечами многолетний опыт, и они могут дать совет, как лучше всего справиться с любой конкретной ситуацией. Они также отлично справляются с текущими тенденциями в отношении того, какие виды кредитов наиболее популярны среди их клиентов (и, следовательно, их следует учитывать).

№2. Фондовый ящик

Fundbox — еще один хороший вариант для предприятий, которые работают не менее двух лет и имеют хорошую кредитную историю. Они ссудят до 250,000 XNUMX долларов, что больше, чем у любого другого поставщика кредитов для малого бизнеса (включая крупные банки).

Fundbox требует, чтобы вам было больше 18 лет, но они не требуют залога или подтверждения дохода. Вы можете подать заявку онлайн или через их мобильное приложение.

№ 3. БлюВайн

BlueVine — еще одна платформа онлайн-кредитования, которая предлагает кредиты для малого бизнеса предприятиям с балансом и доходом. Кредиты варьируются от 5,000 до 500,000 12 долларов США на срок от 24 до 10 месяцев с процентной ставкой от 25% до 3%. Для этого типа кредита не требуется залог — вам просто нужен надежный бизнес-план, который показывает, сколько денег вы можете заработать в течение срока действия вашего кредита (при среднем сроке погашения XNUMX года).

№4. Фондовый ящик

Kabbage — это онлайн-кредитор, который предлагает кредиты для малого бизнеса. Они специализируются на рынке BXNUMXB и ссужают капитал избранным компаниям на основе кредитной истории, денежного потока и других факторов.

Kabale предоставляет кредиты на сумму до 150,000 12 долларов США без залога, если у вас сильная кредитная история и положительный денежный поток. Типичный срок кредита составляет 24 месяцев, но может быть продлен, если это необходимо вашей компании (до XNUMX месяцев).

№ 5. Индия

Индия — это поставщик кредитов для малого бизнеса, который существует с 2015 года. Он широко представлен в Интернете: в его сети насчитывается более 2 миллионов пользователей и 100,000 XNUMX кредиторов. Каналы Lendio в социальных сетях активны и интересны, и на горизонте появляются сообщения о новых продуктах или услугах. Команда Lendio также обладает сильными навыками обслуживания клиентов: они быстро реагируют на запросы и терпеливо отвечают на вопросы, даже если вы задаете их, когда спите (они все равно ответят).

Эта компания также создала свою финансовую инфраструктуру за счет партнерских отношений с другими кредиторами, такими как Kabbage & OnDeck Capital Market (ODC), поэтому вы знаете, что они могут предлагать кредиты, обеспеченные такими активами, как акции или облигации, а не просто наличными.

№6. На палубе

OnDeck — это кредитная компания для малого бизнеса, базирующаяся в Сиэтле, штат Вашингтон. Он был основан в 2009 году и стал одним из крупнейших онлайн-кредиторов в США, ежегодно обрабатывая кредиты на сумму более 1 миллиарда долларов.

OnDeck обслуживает более 10,000 5 клиентов в пяти (5,000) штатах и предлагает кредиты на сумму от 50 24 до 97 миллионов долларов по конкурентоспособным ставкам. Процесс подачи заявки занимает менее XNUMX часов, а уровень одобрения превышает XNUMX% для всех заявителей, что делает его одним из лучших вариантов, если вы хотите начать свой собственный бизнес без какого-либо предыдущего опыта или залога.

Сложно ли получить кредит на открытие бизнеса?

Ответ на этот вопрос зависит от бизнеса и вашего кредитного рейтинга. Если у вас хороший кредитный рейтинг, вам будет легко получить кредит на открытие бизнеса.

С другой стороны, если ваш кредитный рейтинг не так хорош, вам будет сложно получить кредит для запуска бизнеса, потому что банки учитывают такие факторы, как уровень дохода и собственный капитал при оценке клиентских кредитов.

Насколько большой кредит для запуска бизнеса я могу получить?

Размер кредита для запуска вашего бизнеса будет зависеть от множества факторов, в том числе от суммы залога, которую вы предоставляете, и вашего кредитного рейтинга.

Минимальная сумма, которую кредиторы готовы предложить, составляет 500,000 XNUMX долларов США, но она может варьироваться в зависимости от кредитора. Если вы хотите получить больше, лучше поговорить с несколькими кредиторами, прежде чем брать на себя обязательства.

Если вы получили предложение от одного кредитора и решили не принимать его, не волнуйтесь! Есть еще много других, которые ждут своего шанса на успех.

Как занять деньги для стартапа?

Чтобы занять деньги для запуска бизнеса, вам нужно будет иметь бизнес-план, получить бизнес-лицензию и подать заявку на кредит.

Вы также можете найти инвесторов или спонсоров, которые предоставят капитал в обмен на доли участия в вашей компании (долю собственности). Вы также можете рассмотреть возможность получения финансирования от банков, прежде чем обращаться к каким-либо третьим сторонам, таким как венчурные капиталисты или инвесторы-ангелы, потому что они часто взимают более высокие процентные ставки, чем другие источники капитала.

Если вы не можете получить финансирование из традиционных источников, таких как банки или венчурные капиталисты, то, возможно, стоит изучить нетрадиционные варианты финансирования, такие как краудфандинговые платформы, такие как Kickstarter, где люди жертвуют деньги напрямую на проекты, а не покупают у них акции — это работает особенно хорошо. если вы собираете средства специально для стартапов на ранней стадии с высоким потенциалом роста.

Кто одолжит мне деньги, чтобы начать бизнес?

Вы должны знать, что многие кредиторы не одолжат вам, если у вас нет успешного опыта. Это означает, что для того, чтобы одолжить деньги, они ожидают, что ваша бизнес-идея или стартап-бизнес-идея работали раньше и будут работать снова.

Лучший способ для этого через бизнес-план. План должен включать:

- Сколько денег мне нужно? Сколько это стоит мне? Что мне нужно от поставщиков и клиентов? Достаточно ли у меня денежных средств, чтобы погасить кредит в случае необходимости?

- Какой залог я могу использовать в качестве обеспечения по кредиту (например, имущество)? Может ли мой партнер/друг владеть акциями моей компании в качестве залога по кредиту, если это необходимо?

Как финансировать бизнес без денег?

Вы можете занять деньги. Самый простой способ сделать это — получить бизнес-кредит, который вы получаете в банке или другом финансовом учреждении, таком как кредитный союз.

Вы также можете использовать личные кредиты для финансирования своего стартапа, если у вас есть друзья или члены семьи, желающие помочь финансово. Ключевым моментом здесь является то, что эти кредиты должны быть погашены заемщиком полностью и вовремя, поэтому важно не только, чтобы человек, предлагающий деньги, имел хорошую кредитную историю, но и знал, что он делает, когда приходит время погашения ( например, сколько денег я должен вернуть после того, как мой кредит будет погашен?).

Есть много других источников помимо банков, где стартапы также могут найти финансирование: бизнес-ангелы/венчурные капиталисты/частные инвестиционные компании/венчурные капиталисты; краудфандинговые платформы, такие как Kickstarter или Indiegogo; краудсорсинговые сайты, такие как CrowdRise и т. д.; акселераторы, такие как Y Combinator и т.д., лишь некоторые примеры среди многих возможных вариантов, доступных сегодня.

Как получить стартовый бизнес-кредит

Если вы готовы начать бизнес и хотите его финансировать, важно знать, как получить стартовый кредит. Стартапы рискованны по определению, поэтому им нужна вся возможная помощь, если они хотят добиться успеха. В этой статье вы узнаете все, что вам нужно знать о получении стартового кредита в США, в том числе о том, какие виды кредитов доступны, сколько денег можно занимать в месяц и многое другое.

№1. Оцените, какой кредит вам нужен

Чтобы получить лучший кредит для вашего бизнеса, важно оценить, какой кредит вам нужен. Есть два основных типа: кредиты для малого бизнеса и потребительские кредиты.

- Кредиты для малого бизнеса: Когда вы подаете заявку на получение кредита для малого бизнеса в банке или кредитном союзе, кредитор будет смотреть на ваш доход, активы и долг, чтобы определить, сколько денег они могут вам одолжить. Если в их существующих портфелях недостаточно средств, они будут направлять кандидатов с менее благоприятным профилем (например, с высокими годовыми процентными ставками) обратно в другие каналы, такие как одноранговые кредиторы или частные инвесторы, которые могут быть готовы сделать более высокие процентные ставки, чем банки сегодня.

- Персональные ссуды: Если у кого-то хорошие кредитные рейтинги, он может претендовать на получение личных кредитов от банков или других кредиторов, таких как одноранговые кредиторы или частные инвесторы, которые могут предложить более выгодные условия, чем те, что сегодня предлагают традиционные банки.

- Финансирование запуска бизнеса: Некоторые стартапы используют программы SBA, в то время как другие могут создавать некоммерческие корпорации 501 (c) (3), чтобы они могли привлекать капитал за счет пожертвований, сделанных непосредственно их клиентами / сторонниками, вместо того, чтобы акционеры покупали акции по рыночной цене, что означает выигрыш. t обязательно должна быть какая-либо норма прибыли, добавленная обратно к каждому инвестированному доллару; Тем не менее, некоторые компании по-прежнему хотят выйти на рынки, где конкуренция еще не установилась, поэтому этот тип также имеет смысл, потому что, хотя он требует больше первоначальных инвестиций в долларах, но как только все сложится позже, эти предприятия, как правило, не только выживают, но и процветать лучше, чем те, у которых нет этих ресурсов позади них.

№ 2. Проверьте свой бизнес и личный кредитный рейтинг

Кредитный рейтинг — это число, которое представляет риск, который вы представляете для кредиторов. Это важно, потому что от этого зависит, имеете ли вы право на получение кредитов и кредитных карт, так что проверьте свои прямо сейчас.

Ваша деловая и личная кредитная история включены в ваш FICO® Score (Fair Isaac Corporation), одну из самых популярных моделей оценки, используемых кредиторами по всей стране. Ваша оценка будет основываться на том, насколько хорошо вы выплачивали долги с течением времени, а также на других факторах, таких как опыт работы, способность ответственно управлять долгом и своевременные ежемесячные платежи.

Если ваше финансовое положение значительно изменится — например, если кто-то другой возьмет на себя управленческие обязанности, пока посещает школу полный рабочий день, или неожиданно потеряет работу, — тогда могут быть возможности для улучшения, когда придет время переоценки в будущем (или даже при возобновлении работы). ).

№3. Соберите и подготовьте необходимые документы

- Идентификация: Это может быть любая форма удостоверения личности, включая паспорт или водительские права.

- Бизнес-план: Наиболее распространенными документами, необходимыми для получения бизнес-кредита, являются бизнес-план и нахождение всех заявлений, которые будут включать ваш доход). Если у вас его еще нет, подумайте о том, чтобы нанять бухгалтера или юриста, который поможет вам создать его на основе приведенной выше информации (т. е. определите свой целевой рынок и опишите, как вы планируете добиться успеха на этом рынке).

- Личные финансы: Это понадобится вам, если кредитор сочтет это уместным, например, если он хочет увидеть доказательства того, что у вас нет непогашенных долгов (или, по крайней мере, их не слишком много).

№ 4. Исследуйте и сравнивайте кредиторов

Есть много кредиторов на выбор, поэтому важно провести исследование, прежде чем выбрать один. Вы можете узнать, что предлагает каждый кредитор, посетив их веб-сайты, просмотрев отзывы в Интернете и поговорив напрямую с друзьями или членами семьи, которые использовали их раньше. Также неплохо проверить рейтинг Better Business Bureau компании, если у них его еще нет (у большинства есть).

№ 5. Оставить заявку

После того, как вы определили, какие кредиторы лучше всего подходят для вашего бизнеса и его потребностей, пришло время перейти к процессу подачи заявки. Хотя есть много способов, которыми это можно сделать (некоторые более успешны, чем другие), одним из наиболее распространенных является онлайн-заявка через веб-сайт, такой как LendUp или Kabbage.

Эти сайты позволяют заемщикам и кредиторам получать доступ к информации друг друга через свои веб-сайты, что упрощает процесс обработки кредитов, когда приходит время, на основе того, что каждая сторона предоставила в виде документов и информации о своем финансовом положении.

Упаковать

Если вы планируете начать бизнес, важно привести свои финансы в порядок. Есть много способов, которыми люди могут начать бизнес, и лучший способ для каждого человека индивидуален. Вы можете получить финансирование от друзей или семьи или даже через сайты краудфандинга, такие как Kickstarter или GoFundMe. Но если ни один из этих вариантов не кажется привлекательным, то, возможно, стоит подумать и о получении кредита.

Источник https://www.insales.ru/blogs/university/otkuda-biznesu-razdobyt-dengi

Источник https://businessyield.com/ru/start-ups/best-startup-business-loans-in-2023/