В какой банк положить деньги: топ-10 ставок по вкладам в мае 2023 года

Проинфляционные риски беспокоят ЦБ, но ключевая ставка — без изменений. Банки изменяют ставки по вкладам точечно и разнонаправленно. Какую доходность предлагают депозиты в текущих условиях — в подборке «РБК Инвестиций»

Фото: Shutterstock

В конце 2022 года РБК запустил бета-версию маркетплейса «РБК Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Впоследствии список банков будет расширяться.

- Ключевая ставка и инфляция

- Средние ставки в банках

- Лучшие рублевые вклады

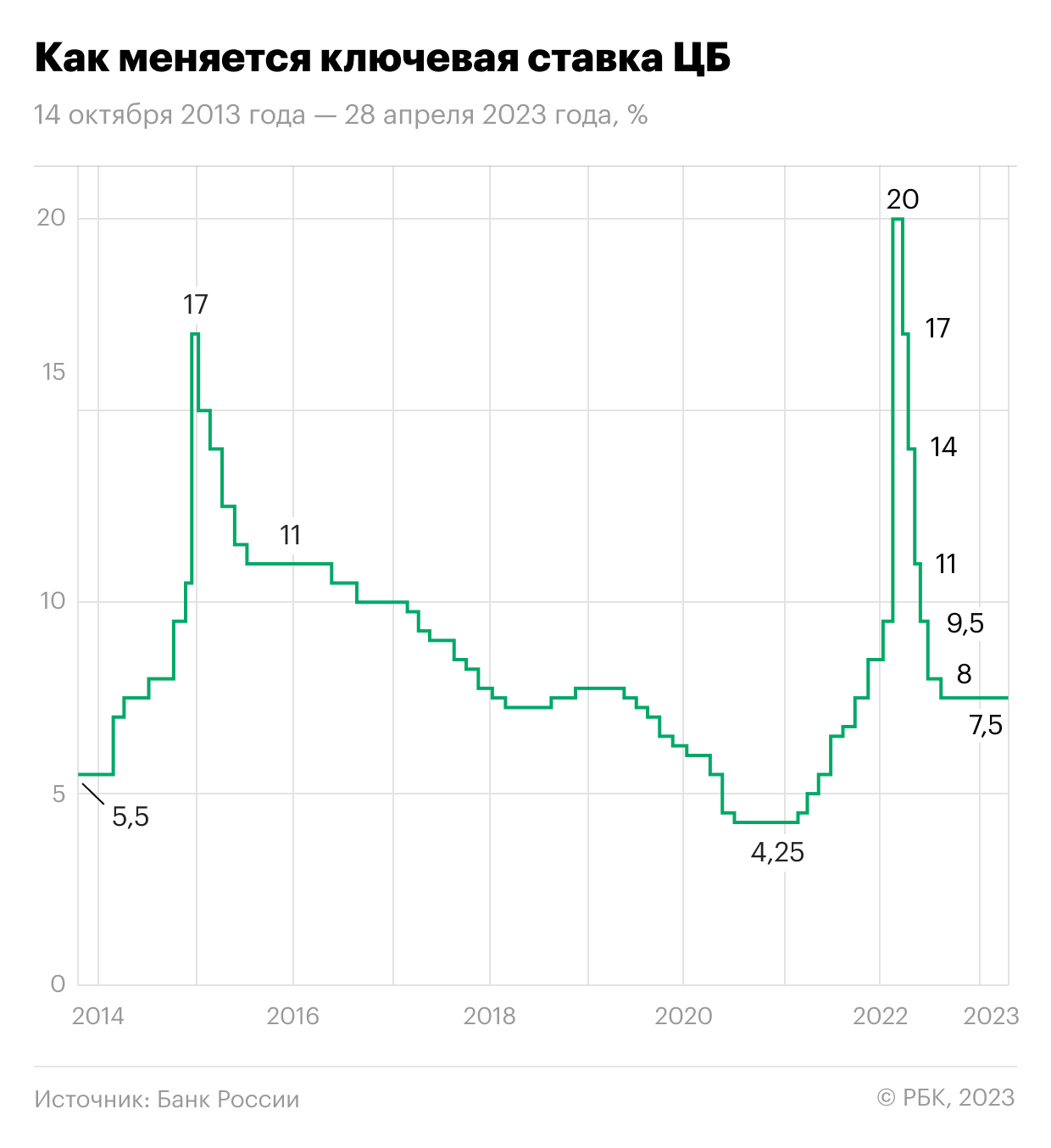

Ключевая ставка рекордно долго сохраняется на одном уровне

Совет директоров Банка России 28 апреля в пятый раз подряд сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 9 июня 2023 года.

Изменение ключевой ставки Центробанка России в период 14 октября 2013 года — 28 апреля 2023 года

В 2023 году Банк России ожидает снижения темпов годовой инфляции до 4,5–6,5% (предыдущая оценка 5–7%) и ее возвращения к таргету 4% в 2024 году. ЦБ уточнил сигнал по ставке: в условиях увеличения инфляционного давления на ближайших заседаниях оценят целесообразность ее повышения.

Регулятор в апрельском среднесрочном прогнозе указывает, что в 2023 году средняя ключевая ставка может составить 7,3–8,2% (вместо ранее прогнозируемых 7–9%). Траектория ставки с 2 мая до конца 2023 года ожидается в диапазоне 7,1–8,6%. На 2024 год средний прогноз по ключевой ставке сохранен в диапазоне 6,5–7,5%.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,64%. Однако более широкая выборка как по количеству банков, так и по разной срочности дает несколько иную картину — ставки по краткосрочным вкладам до года снижаются, а от года, наоборот, растут.

Так, согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок по вкладам от ₽100 тыс. в топ-50 банков, на первой неделе 2023 года средние ставки по вкладам на три месяца были на уровне 6,78%, на шесть месяцев — 7,26%, на год — 7,47%. По данным «Финуслуг», поступившим в «РБК Инвестиции», на неделе 24 апреля — 3 мая на аналогичные сроки ставки составили:

- на три месяца — 6,74%,

- на шесть месяцев — 7,19%,

- на год — 7,57%.

Реакция банков на сохранение ключевой ставки ЦБ 28 апреля была нейтральной, по данным аналитиков «Финуслуги». По сравнению со ставками на 24 апреля индекс ставок по вкладам в топ-50 крупнейших банков к 3 мая изменился на 0–0,01 п.п. Средняя доходность вкладов остается в диапазоне 7,16% годовых.

«На прошлой неделе ставки изменили всего три банка из топ-50, из них один банк входит в топ-20 крупнейших банков. Ставки изменялись разнонаправленно и точечно. Максимальные ставки в топ-20 банков остаются на уровне 8–8,6% годовых, лидер по доходности полугодовых и годовых вкладов — МКБ», — отмечают аналитики.

«Cохранение ключевой ставки ожидаемо, явных причин для ее повышения пока нет. При этом на сегодняшний день ставки по долгосрочным вкладам остаются выше уровня ключевой ставки. Максимальные ставки на рынке достигают 8,6% по вкладам до года, 11% — по долгосрочным депозитам. То есть банки учитывают вероятность повышения ключевой ставки в перспективе», — говорит управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

Доходность облигаций федерального займа (ОФЗ), которая также влияет на депозитные ставки, отреагировала на сохранение ключевой ставки снижением. Так, после предыдущего заседания совета директоров ЦБ 17 марта доходность росла до 9,67% годовых, но ближе к объявлению ставки 28 апреля начала снижаться и в пятницу, 5 мая, дошла до 9,40%.

По кривой бескупонной доходности ОФЗ с погашением через год показывают доходность 7,40% годовых, через три года — 8,51%, через пять лет — 9,55%. Наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 11,87%.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Фото: Валентин Егоршин / ТАСС

Средняя максимальная ставка по вкладам топ-10 российских банков по данным за третью декаду апреля 2023 года снизилась до 7,64% годовых, следует из данных ЦБ.

- на срок до трех месяцев — 5,64%;

- на срок от трех до шести месяцев — 6,76%;

- на срок от шести до 12 месяцев — 6,64%;

- на срок свыше года — 8,26%.

Индикатор средней максимальной процентной ставки рассчитывается как средняя арифметическая максимальных процентных ставок десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года — на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения клиентов банков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. составляет 6,91% годовых, согласно индексу FRG100 на 8 мая. С начала 2023 года по данному индексу ставка выросла на 22 б.п., в начале января она была на уровне 6,69%. Минимальный уровень ставки в 2023 году фиксировался на уровне 6,60% 2 февраля.

Фото: Frank RG

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 24 апреля по 3 мая по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,74%;

- шесть месяцев — 7,19%;

- год — 7,57%.

Индекс доходности вкладов платформы «Финуслуги» оценивает динамику среднерыночных процентных ставок в топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности в мае 2023 года

С момента предыдущего рэнкинга предложения банков по максимальным ставкам заметно снизились. Самая выгодная ставка по вкладу составляет 11% годовых, по данным на 8 мая (для сравнения: 24 марта максимальный процент был на уровне 12%).

Большая часть депозитов со ставками выше рынка — около 11%, которые изучили «РБК Инвестиции », относятся к так называемым коробочным, или пакетным вкладам, то есть предполагают выполнение клиентом одного или нескольких дополнительных условий — регулярного оборота, постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение подписки по абонентской ежемесячной плате и так далее.

Кроме того, маркетинговые предложения банков пополнились лестничными вкладами, которые формально дают возможность указывать в рекламе, что ставка по вкладу доходит до 10%, однако по факту она действует только пару-тройку месяцев в конце срока вклада.

Также мы отметили распространенность комплексных продуктов, которые включают в себя вклад и инвестиционное либо накопительное страхование жизни. При этом срок вклада зачастую существенно короче, чем срок действия договора по страховому продукту. Соответственно, получив высокую ставку на небольшую часть денег и на короткий срок, клиент может оказаться не готов к тому, что большая часть денег останется в ИСЖ или НСЖ на три — пять лет. Рекомендуем внимательно изучать подобные предложения.

В текущий рэнкинг «РБК Инвестиции» включили вклады только под честный процент — без дополнительных трат на сопутствующие продукты или абонентскую плату, скрытых условий со звездочкой и требований по транзакционной активности. Также из выборки были исключены вклады, доступные ограниченной категории клиентов, например пенсионные.

Топ-10 банковских вкладов по доходности, по данным на 8 мая 2023 года:

- Инвестторгбанк — до 11% (вклад «ИТБ. Хит» от ₽50 тыс. на три года для новых клиентов);

- СДМ-Банк — до 10,68% (вклад «Доход», от ₽1,4 млн на три года с ежемесячной капитализацией);

- МКБ — до 10,5% (вклад «МКБ. Яркий», ₽10 тыс. — ₽3 млн на три года при открытии в «МКБ Онлайн»);

- Уралсиб — до 10,01% (вклад «Доход», ₽1 млн — ₽1 млрд на три года при условии ежемесячной капитализации);

- ДОМ.РФ — до 10% (вклад «Мой дом», ₽1–15 млн на три года);

- МТС Банк — до 10% (вклад «МТС Вклад», от ₽10 тыс. на три года при условии ежемесячной капитализации);

- Банк «Зенит» — до 10% (вклад «Сириус», от ₽50 тыс. на три года для новых клиентов, у которых на дату открытия вклада отсутствуют вклады в банке в течение 180 дней);

- Банк «РЕСО Кредит» — до 10% (вклад «Старт», от ₽100 тыс. на три года);

- Банк «Синара» — до 9,7% (вклад «Исполнение желаний+», от ₽10 тыс. на три года при открытии в системе дистанционного банковского обслуживания «Синара Банк», путем обмена электронными документами);

- Россельхозбанк — до 9,6% годовых (вклад «Доходный», от ₽3 тыс. на три года при открытии онлайн).

При составлении рэнкинга использованы данные маркетплейсов «РБК Банки» и «Банки.ру».

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ольга Копытина

Лучшие банки России 2023: рейтинг топ-13 надежных банков по версии КП

Прошли времена, когда рядовой потребитель интересовался одним-двумя финансовыми продуктами, а чтобы найти лучшее предложение пришлось бы обойти все существующие в городе банки лично. Сегодня мы знаем разницу между потребительским кредитом и ипотекой, разбираемся в типах карт и ставках по вкладам, инвестируем в ценные бумаги и акции. Появилось понятие «мобильный банк». Клиенты в России теперь ежедневно сравнивают предложения финансовых учреждений, ищут надежные и лучшие.

При запуске бизнеса предприниматели выбирают наиболее выгодные условия обслуживания счета. Банки каждый день совершенствуют приложения для смартфонов, которые по своему функционалу не отстают от главных соцсетей и разработок IT-корпораций. Но как во всем этом разобраться?

Мы составили рейтинг лучших банков России в 2023 году. Поможем выбрать самый надежный банк, который подойдет для любых целей и задач.

Рейтинг топ-13 надежных банков России по версии КП

Чтобы составить рейтинг банков России, мы руководствовались следующими критериями:

-

все участники рейтинга входят в список системно значимых кредитных организаций (СЗКО) Центрального Банка Российской Федерации — это важнейшие финучреждения России, на их долю приходится 77% всего банковского сектора;

ПАО ВТБ

Лицензия №1000

Универсальный российский банк, который работает со многими бюджетными организациями, в первую очередь по зарплатным проектам. Активно кредитует не только физлиц (особенно популярна их ипотека), но и государственные системообразующие предприятия. Часто его называют вторым после «Сбера» банком в России с точки зрения значимости. Входит в рейтинг крупнейших финучреждений мира по объему капиталов. Так что в надежности можно не сомневаться.

Сейчас банк охватывает все категории клиентов: от пенсионеров до VIP и прайвет-банкинга, выдает карты и открывает расчетные счета малому и среднему бизнесам, а также глобальным холдингам.

АО «Альфа-банк»

Лицензия №1326

Крупнейший частный банк в России, который в последние годы наибольшее внимание уделяет инновациям. «Альфа-Банк» стал автором нового понятия «фиджитал»: сочетание цифрового и физического опыта. Банк отличается нестандартным подходом к организации отделений. Часть из них стали инновационными деловыми пространствами. Среди физлиц широкую популярность получили кредитные карты и продукты банка.

Кроме того, «Альфа-Банк» делает серьезную ставку на услуги для бизнеса, предлагая эффективные решения как для небольших стартапов, так и для крупных международных компаний.

АО «Райффайзенбанк»

Лицензия №3292

Банк родом из Австрии, который начинал свой путь в России как кредитная организация для юрлиц и инвестиций. Среди коллег-конкурентов примечателен тем, что полностью принадлежит иностранной компании Raiffeisen Bank International AG, без всякого участия российских капиталов. Несмотря на то, что банк по сути является «дочкой» иностранной компании, об его уходе из России в связи с санкциями заявлений не было. Кроме того, банк даже начал получать рекордную для себя прибыль в России. Поддерживает кредитные рейтинги у пяти рейтинговых агентств.

У себя на родине он занимает почти четверть рынка, но в России представлен небольшой сетью филиалов и отделений. Однако это не мешает активно привлекать средства физлиц. Учреждение позиционирует себя как банк для жизни и бизнеса. Для жизни — то есть для повседневных нужд рядовых частных клиентов. Последние годы ипотечно-квартирного бума в России банк привлек большое количество заемщиков привлекательными процентными ставками. Сохранились и продолжают развиваться услуги для корпораций и малого бизнеса: расчетные счета, кредитование, онлайн-бухгалтерия и удобные онлайн-сервисы.

ПАО «Московский Кредитный Банк»

Лицензия №1978

Главный акционер банка — концерн «Россиум», который занимается недвижимостью, страхованием и нефтедобычей. Признан одним из крупнейших российских публичных банков — по совокупной доле активов. Является вторым по величине активов частным банком в России. Займы и депозиты физлиц составляют примерно пятую часть оборота МКБ, остальное — корпоративный бизнес. Большая часть отделений сосредоточена в Центральной России: столичном регионе и соседних областях. Есть филиалы на Урале и Поволжье. У банка привлекательные предложения для вкладчиков и желающих взять кредит. Но в целом доступен полный перечень современных банковских услуг.

АО «Тинькофф Банк»

Лицензия №2673

Детище бизнесмена Олега Тинькова, который первым в России избрал стратегию исключительно дистанционного обслуживания. Однако собственники банка новые и с экс-владельцем связывает только название. Но заложенная схема, где все общение со специалистами осуществляется по телефону или через приложение, пришлась по нраву многим людям. К слову, мобильное приложение не раз признавалось лучшим в ежегодных профильных рейтингах. Банк сфокусирован на продуктах для физлиц — дебетовых картах, кредитках, вкладах и рассрочке. Сейчас этот банк третий в России по числу частных клиентов.

«Тинькофф» делает упор на продвижение инвестирования среди физических лиц. Банк одним из первых запустил брокерское приложение и познакомил миллионы своих частных клиентов с миром инвестиций. Также банк первым создал свое интернет-медиа о финансовой грамотности, банковских продуктах и даже о бытовых вопросах. Владеет экосистемой собственных небанковских сервисов. Активно привлекает клиентов из малого и среднего бизнеса. О надежности банка говорит его включение в реестр системно значимых кредитных организаций для российского финансового рынка.

ПАО «Сбербанк»

Лицензия №1481

«Сбер» — это почти половина всего российского банковского сектора. Банк долгое время казался забюрократизированной организацией. В бытовых разговорах его сравнивали с поликлиниками или почтовыми отделениями. Но все претензии потребителей часто разбивались о неотъемлемое преимущество — надежность. В последние годы финучреждение серьезно изменилось. Произошел визуальный ребрендинг, выросло качество сервиса. Сейчас «Сбер» запустил несколько нефинансовых бизнесов и представил бизнес-экосистему. Банк создал свой маркетплейс, приобрел доли в транспортных и фуд-агрегаторах, развивает IT-направления и занимается научными исследованиями.

АО ГПБ («Газпромбанк»)

Лицензия №354

ГПБ занимает третье место по размеру собственного капитала среди банков Центральной и Восточной Европы. Основная деятельность связана с инвестициями, корпорациями и финансовыми институтами. Известен как банк большой российской промышленности — среди клиентов не только нефтегазовая сфера, но и металлургические, атомные производства и девелоперы. Также участвует в капитале зарубежных финансовых учреждений.

По данным банка, у них около пяти миллионов клиентов-физлиц, чуть более 400 офисов. В числе розничных продуктов — автокредиты и ипотека, классические вклады и инвестиционные решения. Вслед за коллегами «Газпромбанк» пытается запускать фирменные подписки на различные сервисы и адаптироваться к запросам современного потребителя.

ПАО «Росбанк»

Лицензия №2272

Входил в состав международной группы Societe Generale, которая, в свою очередь, имеет существенную долю в мировом банковском секторе. Интересно, что в нашу страну эта компания приходила трижды: до и после революции и уже в новой России. В наши дни банк успел консолидировать и присоединить к себе ряд менее успешных российских финансовых учреждений. В настоящий момент полностью принадлежит российским инвесторам. Росбанк продолжает демонстрировать позитивную динамику по всем направлениям бизнеса. Эксперты отрасли отмечают его высокую ответственность и качество обслуживания клиентов.

Имеет разнообразную линейку дебетовых и кредитных карт. Много внимания уделяет премиальным клиентам и прайвет-банкингу. Благодаря своему международному бэкграунду высоко котируется в сферах среднего и крупного бизнеса, но готов работать и с малыми предприятиями. Оказывает инвестиционные услуги: брокерское обслуживание и инвестрешения для компаний.

ПАО «Совкомбанк»

Лицензия №963

Частный банк, который начинался с одного регионального офиса, а превратился в крупное финансовое учреждение. Выпускает популярную карту рассрочки и предлагает розничным клиентам всю линейку кредитных и депозитных продуктов.

Является крупным игроком на рынке услуг для ИП, малого бизнеса и корпораций. Доступно также отдельное приложение для инвестирования в акции и облигации.

ПАО «Промсвязьбанк» (ПСБ)

Лицензия №3251

Долгое время банк оставался в стороне от массового потребителя, занимаясь в основном бизнес-направлением и присоединяя другие банки. После санации Центробанком, так называемого «оздоровления», ПСБ стал негласным первым игроком на рынке гособоронзаказа и госконтрактов. В своих рекламных кампаниях банк постоянно подчеркивает свое сотрудничество с Минобороны РФ и статус опорного банка для оборонно-промышленного комплекса.

В то же время «Промсвязьбанк» переориентировался на работу с физлицами. Стал активно участвовать в льготных госпрограммах, выдавать ипотеку и привлекать вкладчиков. Сейчас это универсальный банк для малого, среднего и крупного бизнесов.

АО «Россельхозбанк»

Лицензия №3349

Две ключевых группы клиентов банка — так называемые «социальные» клиенты (бюджетники, льготники, пенсионеры) и фермеры. Банк оказывает финансовую поддержку сельского хозяйства в России. Недавно «Россельхозбанк», запустил маркетплейс для фермеров и образовательные семинары по агробизнесу. Кроме того, банк предлагает лизинговые программы на специализированную технику для аграриев. У Россельхозбанка вторая по величине сеть филиалов в стране. Процентные ставки банка по кредитным продуктам и вкладам выделяются среди других предложений и являются одними из лучших.

АО «ЮниКредит Банк»

Лицензия №1

Предтеча этого банка была основана на закате СССР в 1989 году и называлась «Международный Московский Банк». Владели им как советские банки, так и иностранные. Но в начале «нулевых» его полностью выкупила австрийская компания. Как видно из названия, главным продуктом организации является кредитование: граждан и предприятий. Несколько раз были включены аналитиками в топ самых надежных банков РФ. Сейчас «ЮниКредит» осваивает новые для себя направления, развивая премиальный сегмент, а также различные виды инвестирования (страхование, фонды, доверительное управление).

ПАО Банк «ФК Открытие»

Лицензия №2209

В конце 2022 года ВТБ купил 100% акций этого банка за 340 миллиардов рублей. Произошло это после «оздоровления» и санации, которые проводил Центробанк. «Открытие» всегда был прогрессивным банком, который демонстрировал клиентам свою технологичность: начиная от необычных банкоматов и функционального мобильного приложения до офисов в экостиле, голосовых помощников и зон самообслуживания в отделении. Сегодня «Открытие» продолжает внедрять новшества в свои процессы и предлагать инновационные финансовые решения. Среди клиентов банка есть крупные корпорации, а также представители малого и среднего бизнеса.

Популярные вопросы и ответы

Как правильно выбрать банк физическому лицу?

— Самое главное определиться, зачем вам нужен банк: выгодно тратить, сберегать или приумножать, — объясняет руководитель ГК «Содействие» Алексей Лашко. — Не исключено, что имеет смысл обратиться сразу в несколько финансовых организаций. Например, в одной вам предложат выгодную карту с кешбэком для повседневных трат, а у других — с выгодным начислением авиамиль. При этом в третьей выше ставки по депозитам, а у четвертого банка может быть удобное приложение для инвестиций. При этом можно сразу подбирать такой банк, который закроет несколько ваших запросов.

Для выбора надежных сберегательных программ рекомендую искать такие вклады, которые подпадают под АСВ — Агентство по страхованию вкладов. Правда, есть лимит по сумме в 1,4 млн рублей: больше нее страховая не возместит. Будьте внимательны, так как некоторые организации прибегают к хитростям со ставками: часть времени начисляются высокие проценты, а остальной срок подпадает под минимальную ставку.

В итоге стоит выбирать тот банк, который предлагает лучшие именно для вас условия.

На какие параметры банка стоит обращать внимание юридическим лицам?

— Если у вас есть статус малого предприятия, то также выбирайте банки, которые предлагают страховку средств, — отвечает Алексей Лашко. — Немаловажно то качество сервиса, которое предоставляет банк юрлицам. Некоторые финансовые учреждения заточены на работу с бизнесом, а значит и все механизмы взаимодействия у них отлажены. Крупным компаниям может потребоваться валютный контроль. Тогда есть смысл искать среди предложений то, которое взимает меньший процент по валютным контрактам.

Также банки стали предлагать начисление процентов на остаток средств на расчетном счете. Это выгодно как малым, так и средним предприятиям. Учтите, что если компании понадобится займ, то кредиторы попросят держать все обороты в своем банке.

Ознакомьтесь с политикой в области финансового мониторинга. Многие крупные государственные банки чрезмерно перестраховываются и блокируют ДБО (дистанционное банковское обслуживание) в случае, как им кажется, подозрительных поступлений до выяснения обстоятельств. Придется ходить в отделения и на бумаге подавать платежные поручения. Тут преимущество у малых и коммерческих банков. Перед сделкой можно узнать риски, не будет ли сделка выглядеть подозрительной, не затормозит ли ее финмониторинг?

Важно учесть, предстоит ли вашему бизнесу производить переводы на физлиц. В таком случае имеет смысл «выбивать» себе особый тариф, чтобы финмониторинг не блокировал такие платежи.

Источник https://quote.rbc.ru/news/article/64543b369a7947ec1fbbe45c

Источник https://www.kp.ru/putevoditel/lichnye-finansy/luchshie-banki-rossii/