Как кинуть банк с автокредитом

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

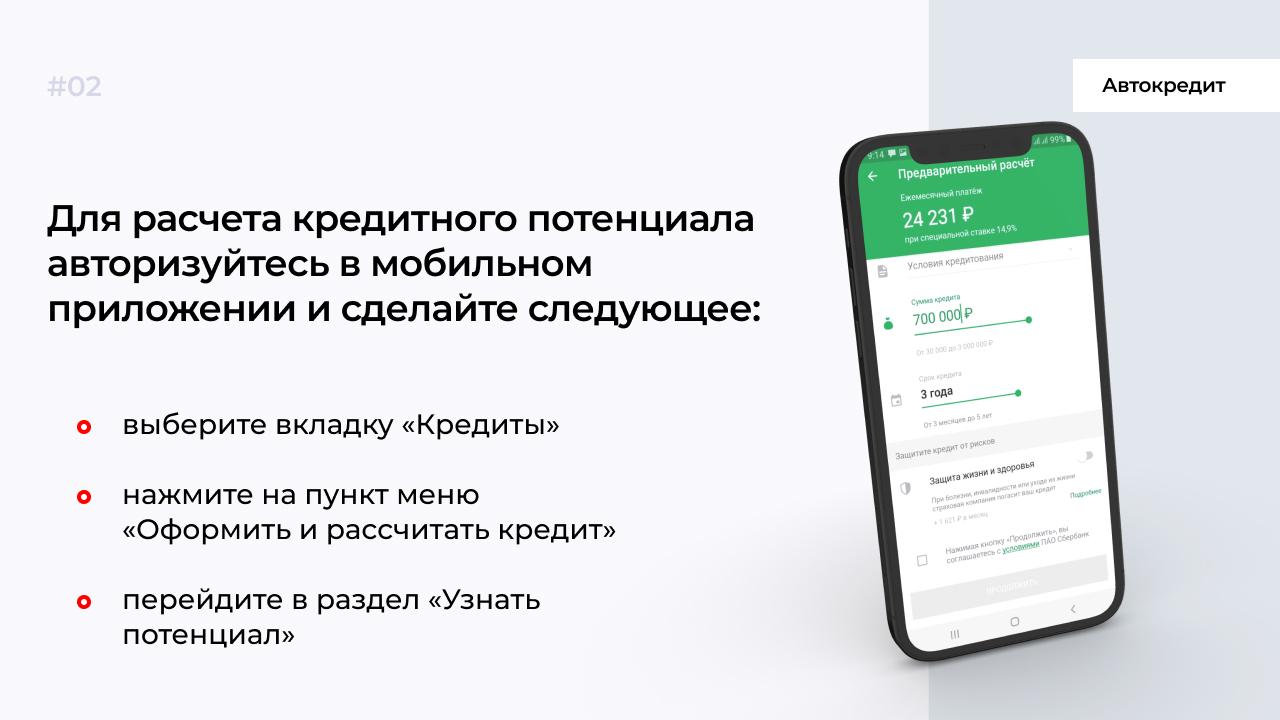

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Всех же достали баннеры, да? Авто с пробегом в кредит! В рассрочку! От 4,9% годовых! По двум документам! Зимняя резина в подарок! Решение за полчаса! Подсказываем, куда надо на самом деле смотреть в договоре.

— Где брать кредит на б/у автомобиль?

Машины с пробегом и содействие в получении заемных средств предлагают и лизинговые компании, точнее, их подразделения, которые занимаются распродажей автомобилей, отозванных у недобросовестных клиентов, а также ломбарды и тому подобные учреждения. В чистоте и прозрачности продавца не поленитесь убедиться, затребовав документы и почитав отзывы в интернете.

Естественно, автокредит можно запросить в банке. Например, в том, где вы получаете зарплату, вам могут предложить более выгодную ставку. Но времени это займет значительно больше, а поблажек по каско и финансовой защите вашего кредита и дополнительных бонусов, которые готов предложить дилер, не ждите.

— Что выгоднее: копить или брать автокредит?

— Это зависит от многих факторов: стоимости желаемого автомобиля, недостающей суммы, вашего дохода — насколько он регулярен, стабилен и насколько соотносится с ценой машины мечты; экономической ситуации в стране; ставок по накопительным счетам (сравните их со ставками по автокредитам). Вы должны спросить себя, зачем вам нужен автомобиль, поможет ли он больше зарабатывать или, наоборот, заставит больше тратить? Готовы ли вы к тому, что из-за выплат по кредиту снизится уровень жизни? Может ли параллельно с автомобилем появиться новый источник дохода?

Важно понимать, что кредит, который дается под залог имущества (в данном случае это автомобиль), будет дешевле беззалогового. Но, может быть, вы VIP-клиент банка и пользуетесь особыми условиями кредитования?

Впрочем, лучше всего одолжить деньги на неопределенный срок и без процентов у обеспеченных родственников или друзей.

— А, может, лучше потребительский взять?

— В этом случае вас не обяжут оформлять страховку каско. Но зато придется покупать страховку от несчастного случая и потери трудоспособности (полис страхования жизни) на весь период кредита — так называемую финансовую защиту, в который также может быть указан риск потери работы. Тарифная ставка по потребительскому кредиту на рынке начинается от 7,5%, а с финансовой защитой — уже от 9,5% годовых, и это в том случае, когда у клиента хорошая кредитная история и/или зарплатный проект в этом банке.

Совет. При покупке машины с помощью автокредита вам понадобится внести первоначальный взнос, и чем он больше, тем выше вероятность одобрения заявки (имейте в виду, что на размер тарифной ставки это никак не повлияет). Но тут можно попытаться использовать два кредита: на аванс по автокредиту попробуйте взять потребительский. Это может получиться выгоднее, чем безавансовый вариант. В чем разница? См. таблицы внизу статьи. Если вы уже пользуетесь заемными средствами, можно обратиться в банк с заявлением на рефинансирование всех действующих кредитов с учетом суммы на первоначальный взнос.

— Какие дополнительные затраты могут быть?

Чтобы высчитать, сколько вы на самом деле переплачиваете по кредиту, нужно умножить ежемесячный платеж на общее количество месяцев кредита и вычесть сумму кредита. То, что осталось, — переплата, в которую помимо процентов по кредиту могли включить еще и страхование жизни на весь срок кредита, и стоимость каско как минимум на первый год.

— Где есть возможность сэкономить?

Еще один плюс покупки б/у автомобиля у официального дилера состоит в том, что вопросы по автокредиту решаются и согласовываются на месте в автосалоне, в банк ехать не потребуется, да и поиск подходящих вариантов и заполнение бумаг возьмет на себя сотрудник дилера или брокерской компании, с которой у него заключен договор.

ВЫВОДЫ

Покупка автомобиля у официального дилера с помощью автокредита предполагает тарифную ставку от 11% плюс наполнение в виде каско по льготным ставкам, финансовой гарантии, сервисных карт, что особенно ценно в больших городах, где много мелких ДТП из-за плотного трафика, автоподстав и автовладельцев с левыми полисами ОСАГО.

Если вам такое изобилие не нужно, то, конечно же, покупайте машину с помощью потребительского кредита — от 9,5%, по факту 10–11% с финансовой гарантией (без таковой ставка будет выше).

Впрочем, вот собственный пример. Мой банк (находится в топ-10 по ключевым показателям банковской деятельности среди российских банков), где у меня зарплатный проект и в котором я несколько раз уже брал кредиты, считаясь благонадежным клиентом, одобрил мне потребительский кредит под 16% годовых. Пришлось искать другой банк.

В любом случае решение нужно принимать после проработки всех вариантов. Для начала возьмите калькулятор и просчитайте, какая схема для вас будет наиболее выгодной.

Почему мы будем покупать машины на вторичке и в кредит

По данным НБКИ (Национальное бюро кредитных историй), обобщившего статистику 4000 кредиторов, в 2019 году зафиксировано наибольшее с 2013 года количество автомобилей (новых и с пробегом), проданных в кредит, — 947,3 тыс., что на 11,9% больше по сравнению с 2018 годом.

При этом средняя цена автомобиля на вторичном рынке по стране в минувшем году составила 412 тысяч рублей, а средний размер автокредита вырос на 6,4% и достиг 787,2 тыс. рублей.

Для примера — два расчета по кредиту:

Skoda Octavia 2016–2017 г.в., средняя стоимость на вторичке — 850 000 рублей

Когда мы берем кредиты, мы примерно представляем, как будем их отдавать: с зарплаты, премий, постепенно, понемногу откладывая. Чаще всего так и происходит.

Но иногда случается непредвиденное: увольнение, болезнь или кризис. Свободные деньги пропадают, возвращать нечем, и кредит превращается в бремя.

Если не решить проблему вовремя, кредит приведет к долговой яме. Это когда заемщик не справляется с кредитной нагрузкой: долг увеличивается быстрее, чем заемщик успевает его погасить, обрастает процентами и пенями, а платить по-прежнему нечем. Кредитное бремя становится невыносимым.

Никто не рассчитывает, что именно ему не удастся вернуть деньги за кредит. Но если это происходит, это еще не конец света. Если действовать рационально и не делать ошибок, эту проблему можно решить без потерь.

Чего не делать

1. Не ждите, что долг пропадет сам собой. Банки никогда не забывают долги. Даже если вам еще не звонят коллекторы, это не значит, что о вас забыли. Пока вы думаете, что все хорошо, банк начисляет проценты, а кредитная история ухудшается. Сообщите о проблеме по своей инициативе. Банк это оценит.

2. Не пропадайте. Пропасть с концами — плохое решение. Когда банк видит, что вы его избегаете, вы попадаете в базу сомнительных заемщиков. К вам сразу отношение не как к добропорядочному клиенту, а как к мошеннику. Чем быстрее это случится, тем скорее ваши контакты окажутся в руках коллекторов.

3. Не берите новые кредиты. Люди залезают в новые долги, чтобы расплатиться по старым. Часто делают это наспех — просто бегут в тот банк, который согласен дать кредит наличными. Потом такое решение может привести к еще большим неприятностям: долги скопятся и их будет тяжелее гасить.

Чтобы сохранить контроль, нужно действовать хитрее. Но об этом — чуть позже.

4. Не паникуйте. Ситуация не из приятных: растет долг, капают штрафы, звонят коллекторы. Люди теряются, ругаются с банком, грозят судом или обращаются к антиколлекторам.

Помните, что долг по кредиту — это проблема с финансами, а не с бандитами. Никто не трогает ваше здоровье или жизнь, не обижает вас лично или вашу семью.

5. Не доводите до суда. Если дойдет до суда, приставы попытаются продать ваше имущество с аукциона. Вы потеряете до половины его реальной стоимости, а еще оплатите судебные издержки банка, комиссию приставам и госпошлину.

Заемщик, который не скрывается, вовремя признает проблему и занимает проактивную позицию, договорится с банком и возьмет ситуацию под контроль. Сосредоточьте свои усилия на переговорах, и эти ошибки вас не коснутся.

Как построить диалог с банком

С просроченным кредитом сталкиваются не только физические лица, но и предприниматели, корпорации и государства. Для всех есть запасной выход — договориться с банком об изменениях условий по кредиту. Как именно строить диалог, зависит от глубины ваших финансовых проблем.

1. Если деньги есть или появятся скоро. Так бывает у тех, кто случайно забывает про платеж, меняет работу или попадает в больницу. Если денег не будет в течение нескольких недель или месяца, попробуйте договориться с банком о новом графике выплат. Например, попросите перенести дату платежа с 10 на 20 число — на ту дату, когда у вас точно будут деньги. Возможность перености дату платежа доступна не всегда — узнавайте условия в своем банке.

Для этого позвоните в колцентр и объясните причину возникших нарушений. Подкрепите просьбу документами, если они есть. Закон не обязывает банки идти навстречу клиентам с финансовыми трудностями, поэтому решение о пересмотре ваших условий обслуживания зависит только от политики банка.

Если вы просто забыли про оплату — признайте это и внесите минимальный платеж с процентами.

Но и про то, как вести бюджет, накопить финансовую подушку безопасности, поднять себе зарплату и путешествовать дешевле

2. Если деньги появятся нескоро. Если трудности с деньгами будут в ближайшие месяцы (продолжительная болезнь, отсутствие работы, не платят зарплату), предложите банку пересмотреть кредитный договор. Чтобы банк на это пошел, объясните, когда и откуда у вас появятся деньги.

Покажите документы, которые подтвердят вашу временную неплатежеспособность (справка от врача, свидетельство о рождении/смерти близких, приказ о сокращении).

На какие уступки пойдет банк — это предмет переговоров. Менеджер погрузится в вашу финансовую ситуацию, изучит кредитную историю и предложит решение.

Имейте в виду, что отсрочка увеличит суммы следующих платежей. Лучше, если в течение этого времени деньги у вас и правда появятся. Если банк потеряет доверие, он может не пойти на уступки повторно.

Банк заинтересован в том, чтобы вернуть деньги. Если он поймёт, что вы не мошенник, то пересмотрит условия кредита — уменьшит ежемесячный платёж и продлит срок погашения кредита. Банку выгодно, когда долги возвращают ему, а не коллекторам, и в виде денег, а не имущества, с которым нужно потом возиться.

Сценарий реструктуризации зависит от общей суммы кредита и вашей кредитной истории. Опирайтесь на здравый смысл. Если у вас небольшой потребительский кредит на 20 000 рублей, вряд ли банк позволит растянуть выплаты на 3 года.

Банку важно понимать, откуда у вас появятся деньги. Если вы скажете, что возьмете для этого новый кредит, он может отказать.

Не забудьте, что при реструктуризации увеличится общая сумма кредита. Поэтому это выгодно тогда, когда ежемесячный прирост задолженностей нужно остановить.

Если вы платите по ипотеке и до этого были дисциплинированным плательщиком, банк поможет вам куда охотнее. Как минимум вы сможете перевести дух за пару месяцев.

3. Если вы в долговой яме. Это плохо, но не смертельно. Главное — займитесь проблемой, а не опускайте руки. Сразу же сами объявите о своей неплатежеспособности . Не ждите, пока банк передаст кредит коллекторам или в суд.

Если кредитов много, соберите их в один. Так вы будете платить только один раз в месяц, а просроченные кредиты перестанут обрастать процентами.

Если вам отказывают консолидировать долги, ищите другой банк. Имейте в виду: новый кредитор потребует большой пакет документов, а еще попросит отдельную комиссию за всю процедуру.

Рефинансируйте кредит , если на рынке появились кредиты с меньшей процентной ставкой. Более выгодным кредитом можно закрыть старый долг, а потом выплачивать банку меньше.

В начале статьи мы советовали не брать новые кредиты для погашения старых. Но с рефинансированием все иначе: это специальный кредит для тех, кому нужно снизить долговую нагрузку. Это не обычный кредит наличными, который можно потратить на что угодно.

Если вы решили компенсировать долг продажей залогового имущества (квартиры, машины, драгоценностей), продайте его добровольно. Если вы сделаете это сами, то продадите имущество по рыночной цене, а не за полцены, как это сделает банк.

Обязательно предупредите банк, что собираетесь продать залог. Если его доверие подорвано, он подключит к сделке своего представителя. Но это не всегда плохо: банку выгодно, чтобы вы решили проблему. Например, вы можете попросить его о помощи в поиске покупателя и оформлении сделки. Помните, что это в его интересах.

Что, если скрываться и не платить вообще

Снежный ком. Рано или поздно долгов у вас станет больше, чем вы можете выплатить. Проценты будут расти ежемесячно. Такой кредит можно гасить до старости.

Помните: даже если клиент раньше никогда не нарушал условия договора, банк автоматически начисляет штрафные проценты при любой просрочке.

Звонки из банка. Сначала звонят менеджеры колцентра. Если клиент продолжает не платить и выключает телефон, банк передаёт неплательщика во внутренний коллекторский отдел.

Долгом займутся люди, которые профессионально занимаются возвращением денег. Их задача — потрепать вам нервы, чтобы заставить заплатить.

Коллекторские агентства и суд. Если коллекторы банка не справляются, банк или продаёт кредит коллекторскому агентству или сразу передает дело в суд.

Внешние коллекторы достанут угрозами и замучают ваших поручителей. Обычно их методы агрессивнее, чем у коллекторов банка. Они могут звонить вам на работу, писать знакомым в соцсетях и даже зайти в гости.

Суд — это последний этап. Бороться с юристами из банков или коллекторских агентств почти бесполезно. К тому же издержки, которые понесёт банк в суде, потом станут частью вашего долга. После суда к вам придут приставы: сначала они опишут имущество, а потом заберут его, чтобы продать с аукциона.

Заемщики массово судятся с лизинговыми компаниями, оспаривая договоры купли-продажи автомобилей и незаконное, по их мнению, изъятие транспортных средств. Кто прав? Разбираемся с ситуацией.

А изучить его стоит более чем внимательно. Как показывает практика, заемщиков, которые не сделали этого, ждал большой сюрприз.

Граждане массово оспаривают в судах заключение договоров с лизинговыми компаниями. Об этом Банки.ру рассказали сами заемщики и представители Общероссийского народного фронта (ОНФ).

И как раз в просрочке таится главная опасность таких кредитов. В договоре, с которым ознакомился Банки.ру, штраф за просрочку расписан довольно прозрачно: штрафная неустойка в размере 4 860 рублей за каждый календарный день просрочки в течение первых десяти календарных дней просрочки и 27 тыс. рублей за каждый календарный день просрочки начиная с 11-го календарного дня просрочки до даты исполнения обязательств. Учитывая сумму займа (около 500 тыс. рублей), штрафная ставка составляет 1900% годовых.

Лизинг в правовом поле

По его оценкам, из сотни судебных дел потерпевшие выиграли лишь четыре — два в Краснодаре и два в Екатеринбурге. В то же время арбитражные и областные суды поддерживают позицию прокуратуры по поводу притворности сделок.

Как указывают участники рынка микрофинансирования, на рынке МФО достаточно распространены займы под ПТС. Однако, как подчеркнул операционный директор группы компаний Eqvanta Сергей Весовщук, МФО может изъять имущество заемщика только по решению суда через установленную законодательством процедуру исполнительного производства, через службу судебных приставов.

Регулирование на подходе

Читайте также:

- Сколько стоит автосигнализация с автозапуском с установкой цена во владивостоке

- Волга берет начало на валдайской или среднерусской возвышенности

- Фиат дукато замена сальника коленвала заднего

- Ремонт автомагнитол в шахтах

- Установка carplay mazda 3

Источник https://avtomobili-help.ru/prochie/kak-kinut-bank-s-avtokreditom.html

Источник