Автокредит в ЛОКО-Банке: навязывание доп. услуг помощи на дорогах

В статье мы рассмотрим автокредит в ЛОКО-Банке и навязывание доп. услуг помощи на дорогах. Проанализируем процесс отказа от полиса страхования и другие важные аспекты.

Страховка по кредиту перестала быть чем-то новым для клиентов кредитно-финансовых организаций. Многие люди уже знают, как правильно выполнить отказ и подать заявление. Но банки не сдаются, ведь появляются все новые виды услуг. Одним из неприятных моментов является навязывание дополнительных опций. Иногда клиенту даже не сообщают о подключении «бонусов».

В данной статье мы рассмотрим достаточно сложный случай, который предполагает навязывание доп. услуг помощи на дорогах при оформлении автокредита в ЛОКО-Банке. Рассматривать порядок мы будем на конкретном примере. Надеемся, что информация поможет вам не только выполнить возврат, но и заранее обезопасить себя от подобных ситуаций.

Немного о страховании автокредитов

Автокредитование предусматривает один вид обязательного страхования – об этом точно знают заемщики. Но они не знают, что дополнительно финансовые организации разрабатывают другие программы, которые не отвечают требованиям Указанию ЦБ РФ №3854-У. Это значительно осложняет процесс отказа.

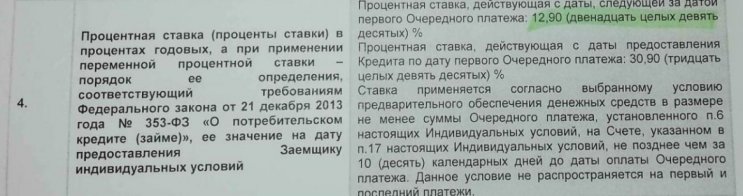

Итак, при изучении любого случая первым делом, необходимо ознакомиться со всеми условиями кредитования. В данной ситуации человек оформлял автокредит в ЛОКО-Банке. Важным моментом является процентная ставка, так как при отказе от страхования многие банки стали повышать процент. Итак, в этом случае переменной ставки не предусмотрено.

Далее нас интересует обязанность заемщика заключать дополнительные договоры.

Согласно информации, представленной в индивидуальных условиях, заемщик обязан оформить только КАСКО. Обязательному страхованию подлежит только транспортное средство клиента.

Какие услуги могут быть навязаны банком

Стоит отметить, что ЛОКО-Банк часто навязывает различные опции своим клиентам. Это могут быть сертификаты медицинской, юридической помощи, автокарт. Например, на нашем уже подготовлен материал по отказу от сертификата Медоблако. В статье мы подробно рассмотрели важные нюансы по возврату денежных средств.

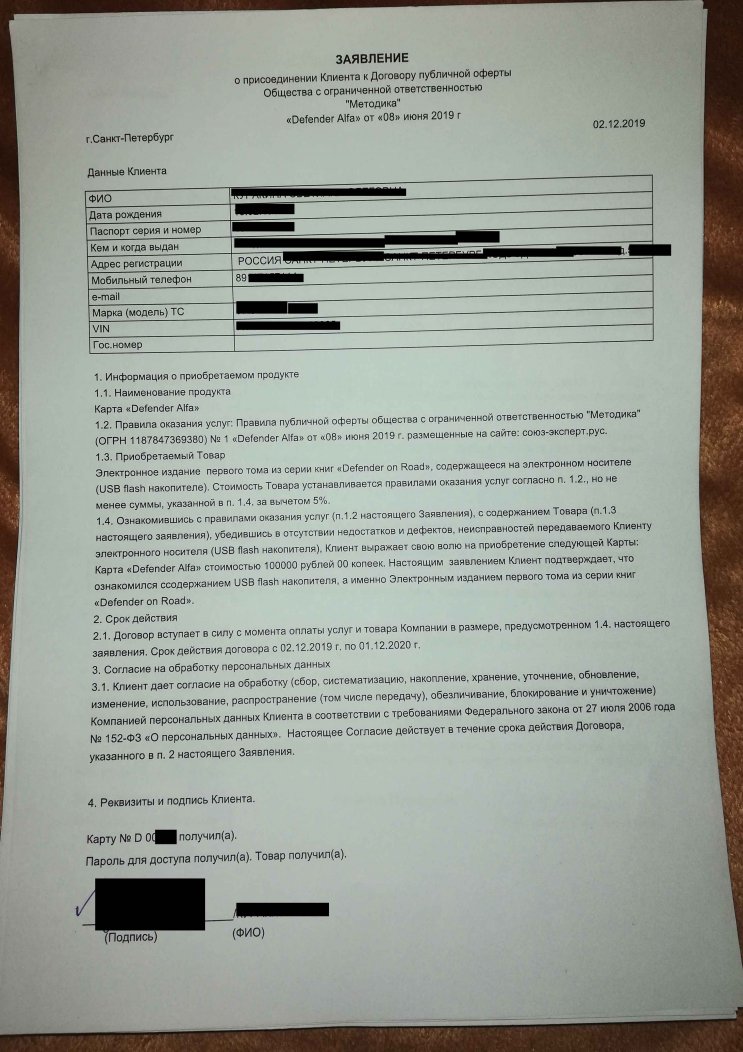

В данной ситуации клиенту при оформлении автокредита была оформлена автокарта от компании «Методика», предполагающая помощь на дорогах. Заявление выглядит следующим образом:

Стоимость услуги составляет 100 тысяч рублей. Приобретаемым товаром является USB накопитель с электронным изданием. Обычно при отказе вся информация указывается в полисе, поэтому необходимо детально изучить выше предложенное заявление. В нем нет никакой информации, касательно возврата средств. Получателем платежа является компания ООО «Глифада», а не указанная «Методика».

Далее мы решили изучить непосредственно Договор публичной оферты, с полным текстом которого можно ознакомиться по ссылке. Документ представлен на официальном сайте. Сразу удивило, что на ресурсе нет информации о юридическом адресе организации. В договоре публичной оферты также не было найдено интересующих нас сведений.

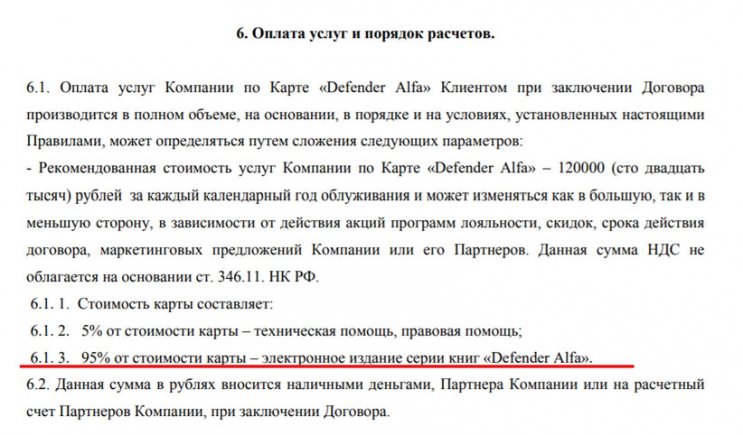

При изучении пункта об оплате услуг мы обнаружили следующие данные:

Таким образом, клиент купил электронное издание стоимостью 95 тысяч рублей, которое было получено с помощью флэшки.

Как действовать, если вам навязали дополнительные услуги

Так как данная опция не отвечает Указаниям Центрального Банка, то отказаться от нее можно только при предоставлении доказательств навязывания дополнительных опций. Это означает, что при оформлении рекомендуется использовать аудио- или видеоустройства скрыто, чтобы зафиксировать процесс.

Также вы можете на подписание документов приглашать друзей или родственников, которые при необходимости смогут подтвердить действия сотрудника кредитно-финансовой организации. Это обусловлено тем, что в подписанных документах указано, что услуги оформлены добровольно и клиент знал, что на процентную ставку и другие аспекты его отказ не влияет. Но на самом деле обычно менеджеры именно так и поступают. Они сразу сообщают заемщикам, что могут измениться условия, некоторые даже говорят, что при отказе вам могут отказать в выдаче кредитов. Конечно, все эти действия абсолютно неправомерны.

- Составление заявления с просьбой возврата средств.

- Желательно предоставить доказательства навязывания услуги.

- Рекомендуется оставить негативный отзыв или претензию на действия сотрудников. Можно оставлять отзыв на портале банки.ру, отзыв на я.картах на организацию; отзыв на 2гис; жалобу в онлайн приемную ЦБ. При написании нужно указать просьбу к банку, который может посодействовать вернуть средства.

- Если ваша жалоба не была удовлетворена, то можно обращаться в суд.

Важно! Мы представили примерный алгоритм действий, но каждая ситуация требует индивидуального рассмотрения

Как отказаться от автокарты по автокредиту ЛОКО-Банка

Продолжаем рассматривать конкретный случай с оформлением автокарты. Проанализируем процесс отказа:

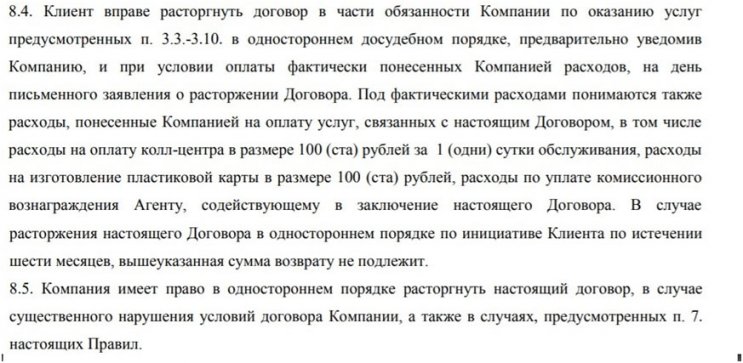

Естественно, что нет информации по периоду охлаждения или возврату денежных средств. Отдельного внимания заслуживает фраза о том, что при отказе необходимо уведомить компанию о желании расторгнуть соглашение. Но каким образом, это можно сделать, если юридический адрес компании так и не удалось найти?

Также с информацией вы можете ознакомиться в подготовленном видеоролике. Также вы сможете ознакомиться с тем, как сотрудник сообщал неверные сведения клиенту только с целью продать данную опцию.

Профессиональная помощь по отказу от навязанных услуг

Отказ от страховок уже стал привычным делом для россиян. Благодаря Центральному Банку РФ и Определению Верховного Суда, заемщики могут вернуть собственные средства. Но коммерческие кредитно-финансовые учреждения не сдаются, они предлагают клиентам оформить дополнительные услуги, которые не соответствуют требованиям вышеперечисленных актов. В этих случаях возврат собственных средств может быть существенно усложнен.

В связи с этим мы создали сервис Возврат страховок. Квалифицированные специалисты с большим практическим опытом помогут найти решение в даже очень сложной задаче. Если вам необходима консультация, то позвоните по номеру: 8 (977) 444-00-50.

Как получить автокредит в Локо — Банке?

Локо-Банк оказывает кредитные и иные финансовые услуги на территории России более двадцати лет. За все это время кредитное учреждение хорошо себя зарекомендовало. Основными направлениями банковской деятельности являются:

- предоставление финансовых услуг для представителей среднего и малого бизнеса;

- автокредитование;

- предоставление депозитных предложений для клиентов.

В настоящей статье речь пойдет об одном из направлений Локо-Банка — автокредитование. Будут рассмотрены особенности выдачи подобных кредитов, перечень выставляемых требований к будущим собственника авто, а также предлагаемые программы автокредитования и необходимая документация для взятия ссуды.

Особенности получения кредита на покупку машины в Локо-Банке

На сегодняшний день автокредитование весьма распространено среди россиян. Предоставляют подобные займы различные банковские учреждения. Одним из них является Локо-Банк.

Локо-Банк предоставляет следующие общие условия для покупки автотранспортного средства в кредит:

- не обязательно для получения кредита на авто предоставлять данные лиц, выступающих в качестве поручителей, так как купленное авто будет является залогом по кредиту;

- условия автокредитования в Локо-Банке позволяют приобрести любое авто:

- отечественного производства;

- зарубежной сборки.

Автокредитование от Локо-Банка доступно только гражданам, соответствующим определенным установленным требованиям. Получить заемные денежные средства на приобретение нового или поддержанного автомобиля возможно при личном обращении в отделение настоящего банковского учреждения.

Оплата автокредита состоит только в выплате взятой суммы и начисленных процентов. Политикой Локо-Банка не предусмотрено взимание дополнительных комиссионных средств. Однако во всех случаях, будущему заемщику требуется внимательно изучать кредитный договор, чтобы в будущем не возникало никаких «сюрпризов».

Требования к заемщикам

Если потенциальный собственник автомобиля не соответствует требованиям, заявленным со стороны работников Локо-Банка, то ему в выдаче кредита на машину будет отказано.

Получить автокредит в Локо-Банке могут лица, удовлетворяющие следующему перечню банковских требований:

- имеющие гражданство Российской Федерации;

- те, кто зарегистрирован по адресу, находящемуся в регионе расположения отделения Локо-Банка;

- соответствующие определенному возрасту — от 21 года до 68 лет. Например, если гражданину на момент обращения в банковское учреждение за получение автокредита 67 лет. А срок выплат будет длится три года, то ему будет отказано в выдаче кредита. Так как установленная отметка на 68 годах означает, что на момент погашения долговых обязательств за машину перед Локо-Банком заемщику не должно быть более 68 лет;

- заемщик должен быть официально трудоустроен;

- должно быть документальное подтверждение получения регулярного и стабильного дохода;

- общий стаж заемщика должен превышать два года, если он меньше, то кредит на машину ему не выдадут;

- стаж труда на последнем рабочем месте должен быть более 120 дней (4-х месяцев);

- у заемщика средств на покупку автомобиля требуемые документы должны быть оформлены в надлежащем виде.

Программы автокредитования в Локо-Банке

Кредит на покупку машины от Локо-Банка предоставляется на различных условиях. Они зависят от программы автокредитования, которую выбирает будущий собственник автомобиля.

Локо-Банк предлагает следующие виды автокредитов:

- Локо-авто без страхового полиса КАСКО. Условия:

- выдается в российских рублях;

- ставка процентов на минимальном уровне составляет 18,9;

- можно взять кредит на сумму, не превышающую 1 миллион 5000 тысяч руб;

- самый долгий период погашения долговых обязательств перед банковским учреждением составляет 5 лет;

- предоставление актов, подтверждающих имеющиеся доходы — обязательно;

- внесение суммы (первоначального взноса) обязательно. Минимальный взнос должен быть равен или более 25 процентов от стоимости транспортного средства.

- наиболее низкий уровень процентной ставки может составлять 15,4;

- выдается в отечественной валюте;

- срок погашения кредита за авто не более 7 лет;

- предельная кредитная сумма — 5 миллионов;

- предоставление справок о получаемом доходе — обязательно;

- обязательное внесение первоначального взноса не менее 15 процентов от цены за приобретаемое авто в кредит.

- процентная ставка не менее 16,4;

- выдача в рублях;

- сумма кредита выдается в размере не более двух миллионов;

- справки об имеющемся доходе заявителя не требуются;

- обязательно внесение первоначального взноса — 20%.

- выплачивается кредит в рублях;

- заемщик вправе получить максимум 5 миллионов;

- ставка по кредиту не ниже 14,9 процентов;

- выдается на максимально возможный период — 7 лет;

- клиенту банка нужно внести первоначальный взнос в размере 15%;

- документация о доходах не обязательна для предоставления.

- уполномоченными сотрудниками банковского учреждения не требуется к предоставлению бумаги о доходах потенциального заемщика;

- нужно внести первоначальную сумму — 20 процентов;

- уровень ставки 15,9%;

- выдается на самый долгий период, предусмотренный правилами автокредитования в данном банке — 7 лет;

- доступна наибольшая сумма к выдаче в размере двух миллионов;

- выдача только в рублях.

- выдается в рублях;

- ставка не менее 21,9 процентов;

- сумма для выдачи клиенту не превышает трех миллионов;

- срок погашения долговых обязательств перед Локо-Банком — пять лет;

- обязательно предоставляется справка о получаемых доходах заявителя;

- вносится первоначальная сумма — 25 процентов.

- максимальная сумма к выдаче не превышает двух миллионов;

- срок погашения — пять лет;

- первоначальный взнос — двадцать пять процентов;

- ставка не ниже 22,9%;

- выдается банком только в рублях России;

- справки о получаемых доходах можно не предоставлять.

- ставка — 18,9 процентов;

- максимально можно получить от банка сумму в два миллиона;

- не требуется подтверждение дохода;

- нужно оплатить 25% в качестве первоначального взноса;

- кредит выдается в рублях;

- погасить кредит требуется в течение пяти лет или ранее.

- валюта — рубли;

- ставка — 17,9%;

- максимально выдается 3 млн.;

- погасить нужно долговые обязательства перед Локо-Банком в течение пятилетнего периода;

- нужны документы от работодателя о получаемых доходах;

- обязательно уплачивается 25 процентов первоначального взноса.

Каким автокредитом воспользоваться в Локо-Банке решает каждый заемщик индивидуально.

Локо-Банк один из немногих финансовых учреждений, предоставляющих автокредиты с государственной поддержкой. Условия кредита, выдаваемого с государственной поддержкой, заключаются в следующем:

- обязательным является пункт — первоначальный взнос. Сумма не менее 20 процентов от стоимости автомобиля;

- выдается только в рублях РФ;

- ставка варьируется от 6,9-9,66 процентов;

- период погашения не может превышать 36 месяцев (3 года).

По законодательству, подобный кредит с господдержкой выдается только на приобретение нового автотранспортного средства. В выдаваемую сумму разрешается включать страховые премии КАСКО.

Можно ли получить кредит на приобретение подержанного авто?

Настоящий Локо-Банк выдает кредиты на приобретение автотранспортного средства — на поддержанные и новые. Выше есть программы автокредитования, позволяющие покупку поддержанной машины в кредит.

Покупка не нового авто в кредит в Локо-Банке возможна при условии:

- год выпуска авто соответствует установленным требованиям определенной программы. Например, авто не должно быть старше 5, 10 или 16 лет;

- поддержанное авто должно находиться в собственности более двух месяцев;

- паспорт транспортного средства должен быть представлен в оригинале.

Если с момента выпуска поддержанного авто прошло более 11 лет, то обязательно оформляется страховой полис КАСКО. Если «возраст» автомобиля превышает пятилетний период, то в обязательном порядке оформляется ОСАГО.

Порядок оформления кредита

Процедура получения кредита в Локо-Банке на покупку авто начинается со сбора определенной документации и с подачи соответствующей заявки.

В банк требуется подать:

- заявление, заполненное в соответствии с банковскими требованиями;

- удостоверение личности будущего собственника машины;

- документация, свидетельствующая о своевременном получении стабильного дохода. Подобный акт выдается работодателем заявителя.

Уполномоченные лица кредитного отделения Локо-Банка выдадут заявителю специальный бланк заявления, который необходимо заполнить. В нем указывается информация:

- о запрашиваемом автокредите;

- личные данные о заявителе:

- информация из паспорта;

- адрес — фактический и юридический;

- контактные данные;

- сведения об официальном месте трудоустройства;

- информация о составе семьи;

- данные о расходах и доходах;

- сведения об имеющемся имуществе в собственности — машина, квартира, гараж, бизнес и иное;

- есть ли непогашенные кредиты в семье заявителя;

- данные о кредитной истории потенциального заемщика за предшествующие 5 лет;

Скачать образец бланка можно по ссылке.

На основании поданной документации и корректно оформленной заявки, банковские служащие принимают решение о выдаче автокредита или об отказе.

Для удобства клиентов, Локо-Банк разработал специальную онлайн форму автокредита. Заявку возможно подать онлайн через интернет. Для этого следует зайти на официальную веб-страницу банка, посетить секцию «автокредит», выбрать необходимое поле и внести требуемые данные. Также на интернет-странице настоящего кредитного учреждения представлен специальный калькулятор, предназначенный для предварительного расчета будущих аннуитетных платежей, если кредит на покупку авто будет одобрен.

В общем виде, процедура получения кредита на покупку авто выглядит так:

- сбор заявителем необходимых актов;

- заполнение специальной заявки;

- рассмотрение Локо-Банком поданного прошения на выдачу автокредита;

- удовлетворение заявки или отказ, оглашение ответа потенциальному клиенту;

- если решение удовлетворено, то составляется договор купли-продажи авто и подписывается участниками сделки;

- вносится первоначальный взнос;

- оформляется полис КАСКО;

- подписывается кредитный договор с банком, заявитель должен предоставить дополнительные акты, требуемые для оформления кредитного договора на приобретение машины. Ознакомиться с текстом кредитного соглашения на покупку автотранспортного средства можноздесь;

- отправка денежных средств из Локо-Банка на счет продавца авто.

Документы для оформления автокредита должны быть оформлены корректно и содержать только правдивые сведения, иначе в выдаче займа будет отказано.

Обязательно ли оформлять страховку?

Многие банковские учреждения, выдающие автокредиты, предусматривают такое обязательное условие, как оформление страхового полиса КАСКО. Особенностью Локо-Банка является необязательная покупка такой страховки. Но, если заемщик не заключает страховой контракт КАСКО, то проценты по предоставленному займу будут значительно выше.

Но, как показывает практика, рекомендуется оформлять страховой полис КАСКО. Купленное авто за счет предоставленных банком денежных средств выступает в качестве залога, соответственно, если что-либо случится с машиной, то заемщик останется без ТК и будет должен погашать займ до конца. При наличии страхового полиса, если авто украдено, то Локо-Банку вся сумма кредита будет выплачена за счет средств страховой компании. В общем имеющаяся страховка КАСКО минимизирует риски при автокредитовании, как заемщика, так и Локо-Банка.

Источник https://tobanks.ru/articles/18744-avtokredit-v-loko-banke-navyazyvanie-dop-uslug-pomoschi-na-dorogah.html

Источник https://lawecon.ru/kak-poluchit-avtokredit-v-loko-banke/