Депозитный счет

Под депозитом понимается любой ценный актив, переданный на хранение в финансовое учреждение (банк или депозитарий). Если человек открывает счет и пополняет его каким-то ценным активом (деньги, драгоценные металлы), то в этом случае он получает прибыль от процентов или от курсовой разницы. А если арендует сейфовую ячейку в хранилище, то тут уже человек оплачивает банку или депозитарию арендную плату.

Банковские вклады и депозиты – отличия

Главное отличием между депозитом и вкладом в том, что на вкладе размещаются исключительно денежные средства, а депозит подразумевает хранение различных ценностей: деньги, ценные бумаги, драгоценности, слитки и т.д. По сути, вклад является разновидностью депозита.

Вклад — это денежная сумма, которую клиент передает на хранение банку и получает от этого доход в виде начисленных процентов. Обязательными условиями существования вклада является срочность, возвратность и платность. Т.е. средства размещаются на определенный срок, возвращаются по его истечению клиенту и за их использование банк выплачивает проценты.

Какие бывают депозиты

Вклад до востребования – это вклад без ограничений по срокам хранения и выдается клиенту по первому требованию. Он не предназначен для получения дохода. Обычно его открывают для сохранности денежный средств, а также для совершения каких-либо безналичных операций или зачислений.

Срочный вклад – это вклад, который открывается на определенный срок и под процент, которые устанавливаются условиями вклада и прописываются в договоре. Открывается срочный вклад с целью сохранения сбережений и получения дохода в виде процентов.

Накопительный или сберегательный депозит – это разновидность депозитного счета, которым можно пользоваться без ограничений и по своему усмотрению: его можно в любое время пополнять, с него можно снимать деньги, и одновременно получать дополнительный доход. Главным отличием накопительного счета от вклада является отсутствие определенного срока. Поэтому, на протяжении использования счета, банк имеет право менять условия хранения денег, в отличие от вклада, где условия зафиксированы договором и не подлежат изменению на протяжении всего срока.

Целевой депозит – это специальный вклад, который открывается на длительный срок с определенной целью. К таким вкладам относятся, например, детские вклады, которые открываются с целью накопить определенную сумму денег к совершеннолетию ребенка, после достижения которого ребенок сам уже сможет распоряжаться деньгами. Или, к примеру, пенсионные вклады, которые предназначены, для людей старшего поколения.

Мультивалютные депозиты – это вклад, который позволяет хранить сбережения одновременно в разных валютах в рамках одного договора, с возможностью их свободной конвертации. Доход по таким вкладам можно получать не только с процентов на остаток, но и на изменении курсов валют.

Как открыть

Для заключения договора обычно достаточно иметь при себе только паспорт. Иногда банки запрашивают дополнительные документы (например, СНИЛС), поэтому лучше уточнить этот момент у менеджера или на сайте финансовой организации.

При открытии вклада, предназначенного для отдельной категории клиентов, потребуется документ, подтверждающий принадлежность к данной группе: пенсионное свидетельство, военный билет и так далее.

Далее с необходимыми документами нужно прийти в офис банка, который его предлагает, обратиться к менеджеру и заключить договор вклада.

В большинстве банков действующим клиентам доступно дистанционное оформление с помощью приложения – это возможность заключить сделку онлайн, без визита в офис. Однако после этого стоит посетить банк, чтобы заверить договор и получить выписку по счету.

Как закрыть или снять с вклада

Для закрытия вклада и получения средств понадобится только паспорт.

Если вклад закрывается по окончанию срока размещения, то вкладчик просто забирает деньги через кассу, но нужно предварительно сделать заказ суммы.

Так же возможно расторжение договора вклада раньше срока. Но при досрочном расторжении банк имеет право не платить вкладчику проценты. Условия досрочного расторжения прописываются в договоре. Обычно расторжение происходит по ставке до востребования. Но есть вклады, по которым условиями предусмотрено полное или частичное сохранение процентной ставки. Все эти условия индивидуальны для каждого вклада.

Какой выбрать банк

При выборе банка, прежде всего проанализируйте следующую информацию о надежности банка:

– наличие лицензии и является ли банк участником системы страхования вкладов. И то, и другое можно сделать на сайте Центробанка, вбив наименование в строке поиска;

– ф инансовые показатели. Центральный Банк регулярно публикует информацию от всех кредитных организаций о полученной прибыли или убытках, структуре активов и пассивов, уровнях просрочки, величине собственного капитала и прочее;

– п осмотреть рейтинги и отзывы клиентов.

Страхование банковских депозитов

Все банки участвуют в Системе страхования вкладов. По условиям этой программы практически все вклады физических лиц застрахованы. При наступлении страхового случая вкладчик получает 100% от суммы застрахованного банковского вклада, но не более 1,4 млн. рублей в одном банке. Если у вкладчика несколько вкладов в разных банках, и они в пределах максимальной суммы возмещения, то по каждому вкладу клиент получит возмещение.

Как посчитать прибыль

Процентные ставки по вкладу указываются в договоре. Они бывают дух видов:

– простые – постоянные на весь срок депозита;

– сложные – начисленные проценты прибавляются к той сумме, которую внесли, и на них тоже начинает начисляться процент (капитализация).

Рассчитать доходность вклада можно вручную с помощью формул:

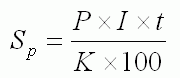

Как рассчитать сумму простых процентов по вкладу:

Sp – сумма процентов (доходов).

P – сумма привлеченных в депозит денежных средств;

I – годовая процентная ставка;

t – количество дней начисления процентов по привлеченному вкладу;

K – количество дней в календарном году (365 или 366).

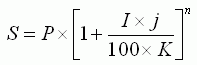

Как рассчитать сумму сложных процентов:

S – сумма вклада с процентами.

I – годовая процентная ставка;

j – количество календарных дней в периоде;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество периодов;

А для того, чтобы клиентам не приходилось самостоятельно производить расчеты, на сайтах банков уже есть встроенные калькуляторы сложных процентов, по которым можно посчитать доход по эффективной ставке.

Налог на депозит

С 1 января 2021 года для россиян вступил в силу новый закон о налогообложении процентов по банковским вкладам. Но в конце марта 2022 года г осударство временно отменило налог на для физических лиц, и граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах. Таким образом, в 2022 и 2023 годах платить такой налог не нужно.

Так же изменилась схема расчета налогооблагаемой базы. Ставка будет одинаковая и для резидентов, и для нерезидентов — 13% . А необлагаемая налогом база будет рассчитываться таким образом: максимальная ключевая ставка ЦБ за год умножается на сумму 1 000 000 рублей. К примеру, в 2022 году максимальная ключевая ставка ЦБ была 20%. Получается, что облагаться налогом будет процентный доход со вкладов, превышающий 200 000 рублей (1 000 000 умножили на 20%).

Таким образом рассчитать налог на вклады можно по следующей формуле:

(Ваш доход по вкладу — Необлагаемая сумма) * 13%

Если у вас есть банковские вклады в иностранной валюте, то по ним тоже нужно будет платить налоги по новой схеме независимо от размера ставки. Доходы по ним будут пересчитываться в рубли по курсу Банка России, который действовал на дату выплаты процентов.

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Они должны отчитаться до 1 февраля следующего года.

Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление. Налоги за предыдущий год нужно будет заплатить до 1 декабря следующего. Например, за 2023 год — до 1 декабря 2024-го.

Депозит — что это такое простыми словами

Депозит — это денежная сумма, которая передается физическим или юридическим лицом на хранение в банк при условии начисления процентов. В результате сделки вкладчик получает прибыль, а финансовая организация — капитал, который можно инвестировать. Часть дохода от инвестирования остается у банка, а часть передается клиенту в виде процентов.

29.06.22 70273 1 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Основная информация о депозитах — от специалистов Бробанк.ру.

Кто может открыть депозит?

Депозит в банке — это простой счет, который может открыть любой клиент. Банки разрабатывают отдельные линейки вкладов для различных категорий вкладчиков:

- для физических лиц. Любой гражданин может открыть депозит и использовать его для хранения и накопления средств;

- для юридических лиц. Для компаний и индивидуальных предпринимателей разрабатываются отдельные программы;

- некоторые банки выделяют отдельную линейку депозитов — для пенсионеров. Такие продукты максимально подстроены под потребности этой категории заемщиков. Обычно к ним всегда подключается функция пополнения, а для открытия депозита достаточно положить на счет небольшую сумму от 1000 рублей.

Открытие депозитного счета совершается путем подписания с банком договора на обслуживание и внесения на открываемый вклад определенной суммы денежных средств. У каждого банка и у каждой депозитной программы свои ограничения. Есть вклады, для открытия которых достаточно внести на счет 1000 рублей, для других нужно минимум 30000, для третьих — 100000 рублей.

Чаще всего, чем больше минимальная сумма размещения, тем лучше общие условия обслуживания, выгоднее процентные ставки.

Цель открытия депозита

Граждане открывают депозитные счета, преследуя две основные цели. Первая — обеспечить сохранность личных средств. Хранение их дома под подушкой — не всегда рационально и безопасно. Вторая — получение прибыли в виде процентов.

На практике получается, что открывая вклад, клиент прежде всего уберегает свой капитал от влияния инфляции. Особой прибыли это мероприятие не приносит, инфляция съедает начисленные проценты довольно серьезно.

Для примера — за 2018 год общий темп инфляции составил 4,27%. Именно настолько бы обесценились средства гражданина, который хранил бы их под подушкой. А средняя процентная ставка по вкладам в 2018 году находилась на уровне примерно 5,5%. Вот и получается, что фактическая прибыль от размещения депозита лишь немного превысила 1%.

На практике получается, что открывая вклад, клиент прежде всего уберегает свой капитал от влияния инфляции

Несмотря на низкую фактическую прибыль, открывать депозиты стоит. Это отличный инструмент для сохранения капитала и его оберегания от влияния инфляции.

Система страхования вкладов

Государством было создано Агентство по Страхованию Вкладов, которое возмещает вкладчикам убытки при наступлении форс-мажорных обстоятельств. Например, при банкротстве банка, при отзыве у него лицензии.

Каждый депозитный счет, открываемый в российских банках, обязательно страхуется. Стоимость страховки кладется на плечи банка. Вкладчик за это ничего не платит, но нужно понимать, что затраты на страхование банк окупает за счет установления более низкой ставки.

Действует ограничение на сумму страхования. Защита покрывает только до 1,4 млн. рублей (до недавнего времени было только до 700 000 рублей). Это сумма с учетом процентов. Если клиент хранит на депозите, допустим, 2 млн. рублей, то при наступлении страхового случая он получит от АСВ только 1,4 млн., а оставшиеся деньги придется взыскивать в судебном порядке. И не факт, что все закончится благополучно.

Именно из-за ограничения по сумме страхования вкладчики часто не держат в одном банке больше 1,4 млн. рублей. Это небезопасно, особенно если речь не о банке с государственным участием, о небольшой организации.

Каждый депозитный счет, открываемый в российских банках, обязательно страхуется. Стоимость страховки кладется на плечи банка

При наступлении страхового случая АСВ ведет разбирательство и в течение 7 дней после события публикует информацию о том, где и когда можно подать заявление на получение возмещения. Выбирается банк, через который вкладчики и будут возвращать свои кровные. Проблем и проволочек с возмещением обычно не наступает.

Обратите внимание, что страхованию подлежат только депозитные счета, открытые в банках. Если вы вложили деньги в микрокредитную компанию, страхование вкладов не эту сделку не распространяется.

Виды депозитов

- До востребования. Это счет, который нельзя назвать полноценным вкладом. Нет никаких условий по его использованию, клиент может совершать какие угодно операции, но ставка обычно назначается на уровне 0,1%.

- Срочный. Клиент открывает депозит на определенный срок под установленный процент. На время действия договора он «забывает» про существование счета, не может совершать с ним никаких операций. Такие программы облагаются наиболее высокими процентами, которые могут начисляться как периодически, так и в конце срока размещения средств.

- Накопительный. Депозитные программы, которые предусматривают расширенный перечень возможностей клиента. Он может частично снимать средства до определенного предела, может пополнять вклад. Чем больше возможных опций, тем ниже ставка, но все равно такие программы привлекают граждан. Особенно тех, кто использует депозит как инструмент для накапливания средств на определенную цель.

Нельзя однозначно сказать, какой вид депозита лучше. Для одного клиента удобен срочный, для другого накопительный. Здесь нужно ориентироваться на свои потребности.

Банки предлагают открытие депозитов по трем основным программам

По каждой депозитной программе устанавливаются свои сроки заключения договора. Если речь о 3, 6 или 9 месяцев, такие вклады можно охарактеризовать как краткосрочные. Самые длительные сроки — 1-3 года. Срок размещения вкладов принято считать в днях.

Возможные опции, подключаемые к депозитам

- периодическое начисление процентов. Например, ежемесячно, ежеквартально, ежегодно. Это актуально для клиентов, которые размещают большую сумму и планируют «жить» на проценты. Они открывают срочный вклад и периодически получают проценты, которые стандартно переводятся на банковскую карту;

- капитализация процентов. В этом случае банк также начисляет проценты с определенной периодичностью, но они не выдаются клиенту, а суммируются с размещаемой суммой. В итоге каждый последующий период проценты начисляются на более высокую сумму, прибыль увеличивается. С одной стороны это кажется выгодным, но банки часто снижают ставки по депозитам, к которым подключается капитализация. Так что, реальную выгоду нужно рассчитывать;

- частичное снятие. Банк устанавливает планку, до достижения которой можно снимать деньги со счета. Снимая средства, клиент снижает размещаемую сумму, поэтому доходность падает;

- пополнение счета. Клиент может вносить дополнительные средства, увеличивая доходность и совершая накопления. При выборе программы с такой опцией смотрите на возможные ограничения. Банк может устанавливать минимальные суммы пополнения, может фиксировать моратории: например, депозит нельзя пополнять за 3 месяца до окончания его срока;

- льготные условия досрочного закрытия вклада. Обычно если вкладчик закрывает счет раньше положенного срока, он теряет начисленные проценты. Но по некоторым программам часть ставки сохраняется.

Программы могут сопровождать как одна, так и несколько опций. Для начала определитесь, какой вид депозита и какие его опции вам нужны, после ищите банки, которые предлагают необходимые вам условия.

Налогообложение вкладов

Банковские депозиты — это финансовые инструменты, при использовании которых вкладчик получает прибыль. А прибыль, как известно, в России облагается налогом. Но в отношении вкладов действуют особые условия. По закону налогообложение касается вкладов, ставка по которым превышает на 5% ставку рефинансирования Центрального Банка. Но по факту ни один банк такие высокие проценты не назначает, поэтому и думать о налогах вкладчикам не стоит.

По закону налогообложение касается вкладов, ставка по которым превышает на 5% ставку рефинансирования Центрального Банка

Другие виды депозитов

Кроме классических депозитов в виде вкладов можно выделить еще два варианта. Первый — это обезличенный металлический счет. Тоже своего рода вклад, но валютой по нему выступают драгоценные металлы. Доходность вкладчика напрямую зависит от курса выбранного металла на рынке. Второй — это депозитные ячейки, в которые граждане хранят ценные вещи. Прибыли ячейки не несут, их предназначение — сохранность имущества клиента.

Депозит — это простыми словами, счет, на который можно положить деньги под проценты. Банки для привлечения вкладчиков и капитала разрабатывают ассортимент программ, подключают к ним дополнительные опции, создают особо выгодные сезонные предложение и пр. И вкладчики этим успешно пользуются, получая более высокий доход и гибкие условия размещения средств.

Источник https://www.banki.ru/wikibank/depozitnyiy_schet/

Источник https://brobank.ru/depozit-eto/